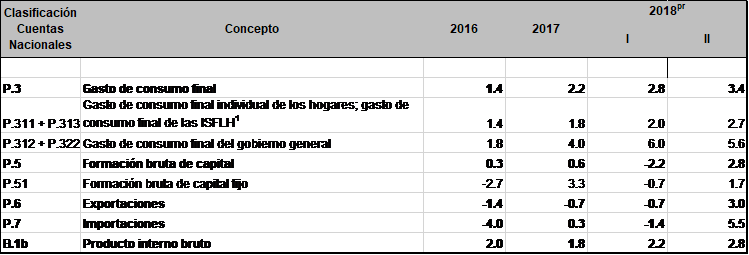

Cuadro 1. Crecimiento del PIB desde el enfoque del gasto. 2016-2018 II

Fuente: DANE. Cálculos propios

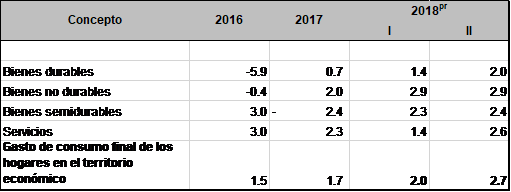

No obstante, la evolución del consumo privado es claramente positiva, respecto a los observado en 2016 y 2017, años en los que el crecimiento estuvo por debajo del 2%. El consumo de bienes durables (que refleja bastante bien las expectativas de los hogares) se ha ido recuperando y muestra una tasa de crecimiento del 2% en el segundo semestre de 2018.

Cuadro 2. Crecimiento del consumo final de los hogares. 2016-2018 II

Fuente: DANE. Cálculos propios

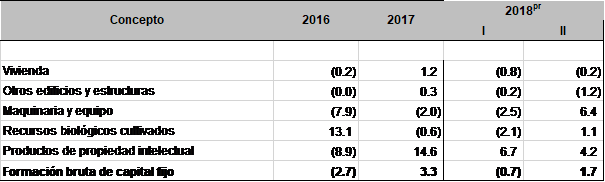

La formación bruta de capital fijo mostró, por su parte, un registro positivo en el segundo trimestre, con un resultado particularmente alentador en la inversión en maquinaria y equipo, que creció el 6.4% durante el segundo trimestre.

Cuadro 3. Crecimiento de la formación bruta de capital fijo, por rubros. 2016-2018 II

Fuente: DANE. Cálculos propios

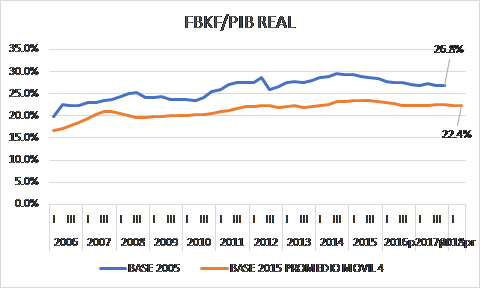

El cambio de base de las Cuentas Nacionales permite, sin embargo, ver con claridad que el valor real del coeficiente de inversión (relación Formación Bruta de Capital Fijo (FBKF)/PIB) no es tan alto como la base 2005 parecía mostrarlo: en efecto, el coeficiente se ha mantenido en niveles cercanos al 22%, como lo muestra el gráfico 1, que compara el coeficiente en las cuentas base 2005, con el promedio móvil de orden 4 del coeficiente en la nueva base de cuentas nacionales.

Gráfico 1. Coeficiente de inversión. 2006-2018 II

Fuente: DANE. Cálculos propios

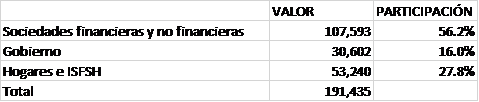

Ello deja en claro la necesidad de una reforma tributaria profunda, que impulse la inversión en las empresas. Ellas son responsables del 56% de la inversión, como lo muestra el cuadro nro. 4 para el año 2016, y su participación en la demanda de inversión resulta importante para propiciar mayor acumulación de capital y un mayor crecimiento, en estos tiempos complejos en los que la tasa de crecimiento potencial parece haberse reducido a niveles cercanos al 3.5%.

Cuadro nro. 4. Composición de la FBKF por instituciones. Año 2016

Fuente: DANE. Cálculos propios

Un esquema como la deducibilidad de los gastos de inversión en el período corriente, aplicado en la última reforma tributaria de los Estado Unidos, podría aplicarse a la inversión

incremental que realicen las empresas. Aunque ello podría tener, en caso de ser exitosa la medida, un costo inicial importante, tendría también importantes compensaciones futuras, por el incremento de renta que debería ir asociado a las inversiones. Esquemas como éste pueden representar alternativas a las reducciones de tasa tributaria y, como lo muestran Carton, Fernandez y Hunt, para el caso de Estados Unidos[1], "la diferencia cuantitativa [de ambas medidas, la reducción transitoria de la tasa de impuesto sobre la renta de las sociedades, y el incremento, igualmente transitorio, de la deducción por gastos de inversión] en términos del impacto es notable. El aumento temporal de la deducción por gastos de inversión tiene un impacto significativo en la inversión y en el producto (…) Las empresas reciben un beneficio fiscal derivado exclusivamente de su gasto en inversión, lo que aumenta sensiblemente el incentivo a invertir (…) El auge de la inversión estimula el empleo y los salarios reales, los cuales a su vez impulsan el consumo y elevan el precio de los bienes producidos en el mercado local".

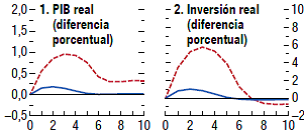

El citado recuadro resume los resultados en el gráfico siguiente:

Gráfico nro. 2. Impacto de la reducción transitoria en la tasa impositiva (línea azul) y el incremento transitorio de la deducción por gastos de inversión (línea roja)

Fuente: IMF. Perspectivas de la Economía Mundial

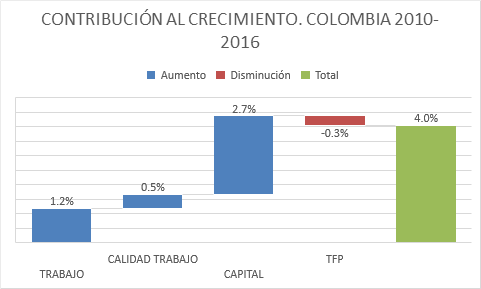

Fomentar la inversión empresarial permitirá también incrementar la tasa de absorción de nuevas tecnologías en el aparato productivo colombiano, lo que impactará favorablemente la productividad, contribuyendo a revertir las tendencias negativas en el crecimiento de la productividad, característica de la evolución reciente del país, como lo ilustra el gráfico 3.

Gráfico 3. Contribuciones al crecimiento: Trabajo, Calidad del trabajo, Capital y Productividad total de los factores (TFP)

Fuente: Conference Board. Cálculos propios

- [1] Ver informe de Perspectivas de la Economía mundial del Fondo Monetario Internacional (Abril de 2018, recuadro 1.5, pag. 49-51).

http://www.imf.org/es/Publications/WEO/Issues/2018/03/20/world-economic-outlook-april-2018#Cap%C3%ADtulo%201

Autor

Jesús Botero García

Profesor del Deoartamento de Economía de la Universidad EAFIT

jabotero@eafit.edu.co