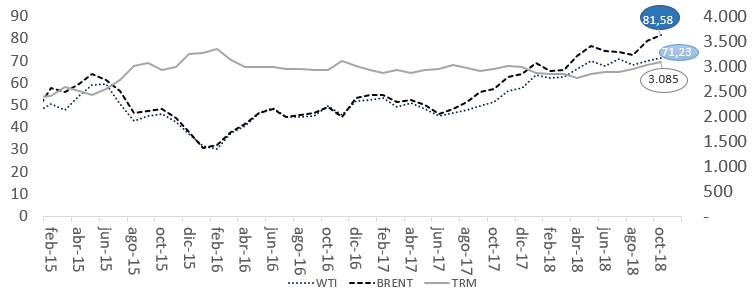

Gráfico 1: Evolución y pronósticos del precio del petróleo

Fuente: Energy Information Admistration (EIA), Banco de la Republica, Elaboración propia

Luego del desplome del precio del petróleo evidenciado a principios del 2016 la tendencia durante los últimos once

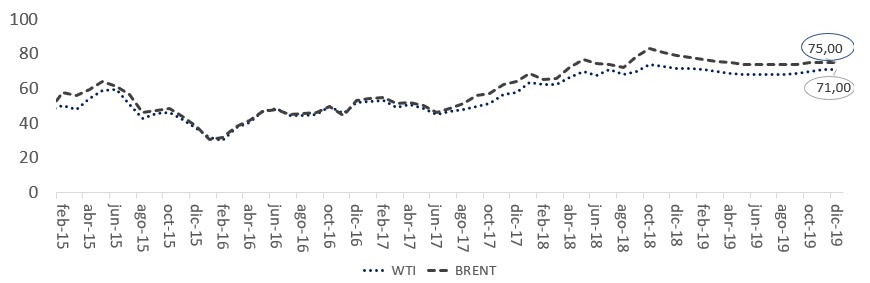

trimestres ha sido creciente, mostrando una lenta recuperación. Durante el mes de octubre se observó un incremento del 42% respecto al mismo mes del año anterior ubicándose en 81,58 USD/barril para el Brent y 71,23 para el WTI. En relación a las previsiones del precio del crudo, la agencia estadounidense Energy Information Administration (EIA) mejoro sus pronósticos situando el precio del Brent y el WTI en 75 USD/barril y 71 USD/barril, respectivamente.

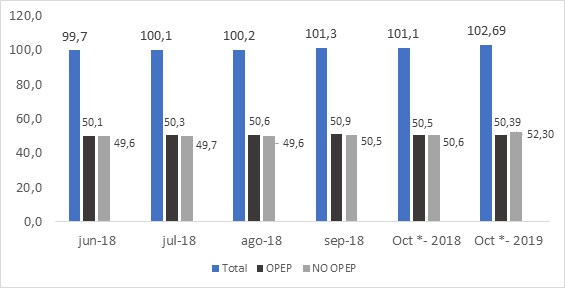

Considerando el acuerdo entre Rusia y la Organización de Países Exportadores de Petróleo (OPEP) es posible vislumbrar escenarios con mayor poder de negociación de esa fuerza en la oferta mundial del petróleo. Y es importante destacar, a este respecto, el incremento de la producción de Rusia para el tercer trimestre del presente año ubicándose en 11.5 MBD debido a la explotación de nuevos yacimientos. Por su parte Estados Unidos continúa liderando la producción de crudo mundial con una participación del 18% registrando una extracción de 18,18 MBD para el mes de octubre. Las previsiones de la EIA esperan incrementos en la producción de crudo mundial para el próximo año cercanos a los 103 MBD.

Gráfico 2: Producción mundial de petróleo (millones de barriles por día)

Fuente: Energy Information Admistration (EIA), Elaboración propia. * Pronosticos

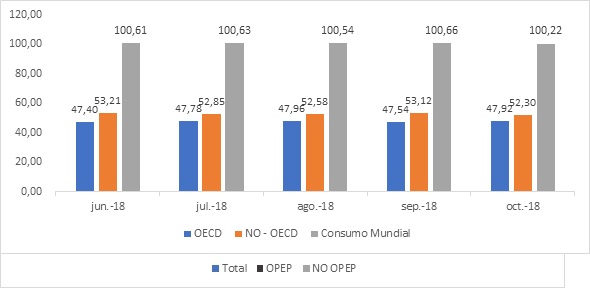

Siguiendo con las previsiones de la EIA para el mes de octubre el 52,2% del consumo es realizado por los países miembros de la OECD y el 47,8% por los países no miembros. Respecto al primer grupo, Estados Unidos y Europa tienen una participación del 35,2% del consumo mundial, mientras que el bloque asiático representa el 27% correspondiente al segundo grupo. Ahora bien, de acuerdo con el último reporte del Fondo Monetario correspondiente al mes de octubre, los pronósticos de crecimiento para la Unión Europea son de 2,2% para el 2018 siendo un incremento menor al registrado en el 2017, comportamiento similar presentado en la economía china con un crecimiento de 6.5% y Japón de 1.13%. Caso contrario ocurre en Estados Unidos donde se espera un crecimiento de 2.8% para el 2018 luego de evidenciar tasas cercanas al 2% durante los últimos dos años.

Gráfico 2: Consumo mundial de petróleo (millones de barriles por día)

Fuente: Energy Information Admistration (EIA), Elaboración propia. * Pronosticos

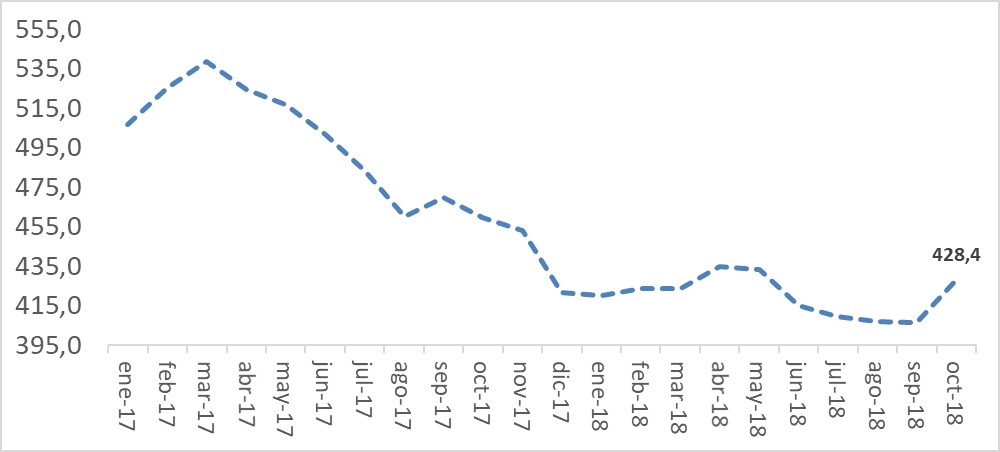

En cuanto a los inventarios comerciales de crudo en Estados Unidos (excluyendo los de la Reserva Estratégica de Petróleo) aumentaron cerca de 22 millones de barriles respecto al mes anterior y alrededor de 3.3 millones de barriles respecto a la semana anterior. Con 428.4 millones de barriles, los inventarios de crudo de Estados Unidos están alrededor de 2,3 % por encima del promedio de cinco años para esta época del año manifiesta la EIA en su reciente actualización.

Gráfico 3: Inventarios de petróleo en Estados Unidos

Fuente: Energy Information Admistration (EIA), Elaboración propia

En síntesis, el precio del petróleo no muestra señales de incrementos en el corto plazo. El fortalecimiento de la producción rusa y la dinámica del fracking de Estados Unidos acompañado de la lenta recuperación de las económicas asiáticas y europeas y de la tendencia al aumento de los inventarios, no permiten vislumbrar incrementos en el precio del crudo.

Autor

José García Guzmán

Profesor del Departamento de Economía de la Universidad EAFIT

jgarci85@eafit.edu.co