Jaime Alberto Ospina Mejía Magíster en Administración Financiera, coordina los proyectos académicos de la Maestria en Administración Financiera, Universidad EAFIT, Colombia.

En 2019 la economía colombiana presento un mayor dinamismo, dando paso a la consolidación de la recuperación que viene mostrando desde 2018 y pese a la desaceleración mundial que se viene presentando por los conflictos geopolíticos, entre ellos la guerra comercial entre EEUU y China. Este buen resultado, se explica en gran medida por el buen comportamiento del consumo de los hogares y la reactivación de la inversión en un contexto de inflación estable y de bajas tasas de interés. Resultados que seguramente no van a ser sostenibles para el 2020 cuando conozcamos el impacto recesivo que tendrá sobre la economía mundial y colombiana la pandemia COVID-19 que hoy en día vivimos.

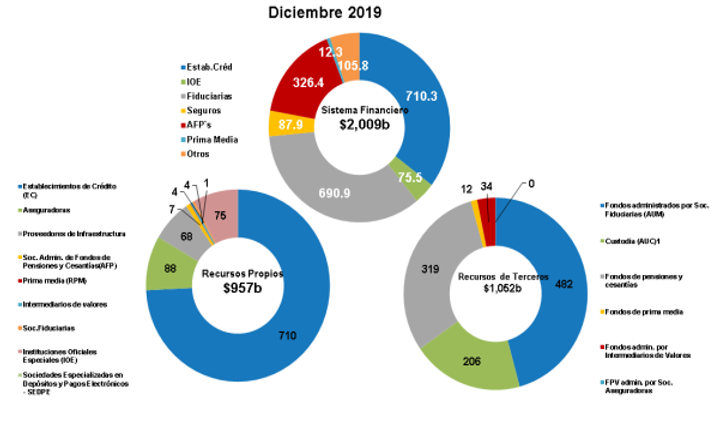

Una de las formas de ver el crecimiento del sistema financiero en un país es medir el comportamiento de los activos gestionados. Recientemente la Superintendencia financiera dio a conocer los resultados del sistema financiero colombiano. Los activos totales del sistema en el 2019 ascendieron a $2 billones, lo que equivale a una variación real anual de 12.8%, con lo cual el índice de profundización frente al PIB fue de 189 %. El cual es un buen reflejo del nivel de competitividad del sistema financiero en Colombia. Los activos de las entidades vigiladas ascendieron a $957 billones y los que correspondieron a recursos de terceros ascendieron $1,052 billones. A continuación, se puede ver de una manera detallada la participación de cada sector en el total de los activos.

Fuente: Superintendencia Financiera

El 47.5 % de los activos totales del sistema pertenece a las sociedades de servicios financieros y el 52.5% a los fondos de terceros administrados por las sociedades.

Entre los activos propios de las sociedades, en orden de importancia los de mayor monto fueron los Establecimientos de crédito -EC $710 billones, seguidos de las aseguradoras con $87.5billones, las instituciones oficiales especiales (IOE) $75.5 billones y finalmente los proveedores de infraestructura $68 billones. Por su parte, en los activos de terceros, los más destacados fueron los fondos administrados por sociedades fiduciarias, que incluyen los activos en custodia, con $687 billones, seguidos por los fondos de pensiones y cesantías con $319. 5 billones.

Por componentes del activo total del sistema financiero, las inversiones y operaciones con derivados se situaron en $848 billones (42.2%), mientras que la cartera bruta de créditos y de operaciones de leasing financiero ascendió a $502 billones representando un (25%) del total de activos del sistema.

Cartera total y Calidad

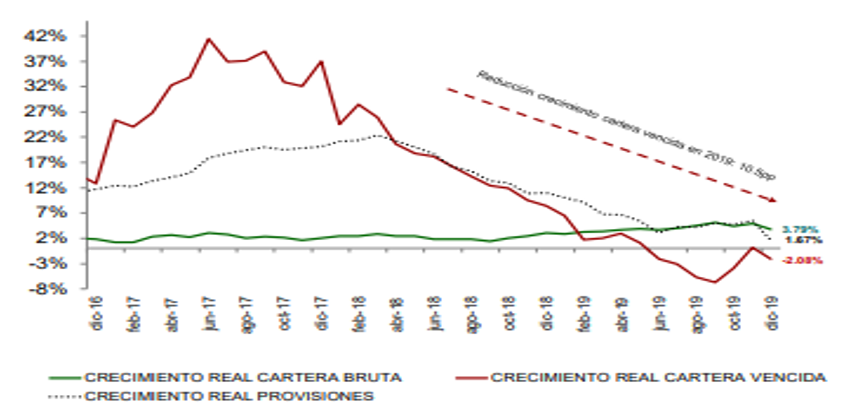

En diciembre de 2019 la cartera de créditos mantuvo un crecimiento acorde con el comportamiento de la economía y en esa medida estuvo sustentada por las modalidades de consumo, vivienda y microcrédito. El saldo de la cartera bruta de los EC fue $501.7billones, tras presentar una variación real anual de 3.79%. El comportamiento de la cartera estuvo explicado por la cartera de consumo que aumentó en $1.8 billones, cartera de vivienda 874.8mm y microcrédito 197.8mm, en tanto que la modalidad comercial registró una disminución de $4.2billones, resultado del prepago de grandes deudores. Frente a diciembre de 2018, la cartera total creció $36 billones, siendo las modalidades de consumo ($21.4billones) y vivienda ($7.2billones) las que explicaron el 79.3% de dicho incremento

El comportamiento de la cartera al día presentó en general una buena evolución. Esta cartera, con mora inferior a 30 días, ascendió a $480.1 billones, registrando un incremento real anual de 4.1% y equivalente al 95.7% de la cartera total bruta. En línea con este crecimiento, el 2019 mostro una importante recuperación de la cartera vencida. Consolidándose la tendencia descendente en el crecimiento de esta, la cual de alcanzar un crecimiento del 41% a junio del 2017, se redujo hasta el -2.1% a finales del 2019. El indicador de calidad de cartera (cartera vencida*/cartera bruta) fue del 4.3%, (lo que representa $22 billones de la cartera total bruta), mejorando un 0.26% frente al 2018.

Fuente: Superintendencia Financiera

Niveles de solvencia y resultados de las entidades de crédito

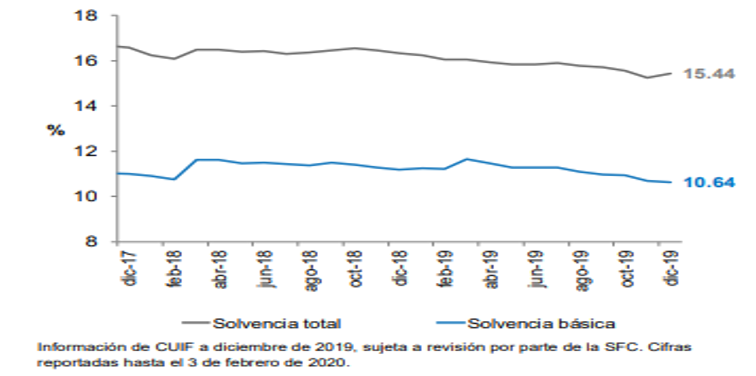

A diciembre de 2019, la solvencia total (Patrimonio Técnico / Activos Ponderados por riesgo) de los EC se ubicó en 15.44%, al tiempo que la solvencia básica, calculada a partir del capital con mayor capacidad de absorber pérdidas, se ubicó en 10.64%. En ambos casos las mediciones superaron los niveles mínimos definidos por regulación de 9% y 4.5%, respectivamente. Lo que nos indica que el sector se encuentra con un nivel de solvencia importante y fortalecido, que le permite tener un capital importante para soportar estrés financiero. Sin lugar a dudas los resultados del 2020 serán un estrés testing importante para cumplir el nivel mínimo que debe tener este índice.

Fuente: Superintendencia Financiera

Al cierre de 2019 los EC acumularon utilidades por $13.1billones. Del total de utilidades, los bancos participaron con $11 billones seguidos por las corporaciones financieras ($1.9b), cooperativas financieras ($96.9mm) y las compañías de financiamiento ($145.5mm). En diciembre, la rentabilidad de los EC frente al activo (ROA) y al patrimonio (ROE) aumentó con relación a la observada un año atrás. El ROE y el ROA se ubicaron en 12.65% y 1.84%, respectivamente, ligeramente superiores a las del 2018, como resultado de un incremento en las utilidades en 2019 frente al año anterior

Conclusiones

La recuperación económica ha ayudado favorablemente a la expansión del crédito en Colombia, llevándolo a crecer la cartera real total a tasas por encima del 3.5 % en el 2019. Habrá que analizar los últimos acontecimientos de la pandemia del COVID-19 que muy seguramente tendrán repercusiones estructurales en las expectativas de consumo futura de los hogares e inversionistas, reduciendo el crecimiento del sector y llevándolo a un ciclo recesivo.

En cuanto al impacto en los estados financieros de las sociedades financieras, como lo decíamos anteriormente la reducción en la demanda de crédito va tener un impacto importante en la disminución de los ingresos por cartera, sin embargo, en la cuenta de las inversiones, la diversificación de los portafolios puede actuar como factor protector ante un escenario de devaluación pronunciado como el que se ha vivido con las altas volatilidades de la tasa de cambio en las últimas semanas. La baja participación en las sociedades financieras de la cartera en moneda extranjera aproximadamente el (9,4 %) y de los créditos en sectores que potencialmente se pudieran ver impactados por la coyuntura, esto es, petróleo e hidrocarburos (0,5 %), turismo y alojamiento (0,8 %), y transporte aéreo terrestre y/o marítimo (1,4 %), así como la cobertura natural de las operaciones de los Bancos (pasivos en moneda extranjera cubiertos con activos en moneda extranjera) llevan a pensar que el impacto pueda ser menor en las inversiones que en la demanda de crédito.