La apuesta fundamental del gobierno es el crecimiento, que se elevaría por efecto de la Ley de Financiamiento y de sus disposiciones relativas a la reducción del impuesto a las empresas y a los estímulos a la inversión, en el quinquenio 2019-2023, en 0.7% promedio anual, pasando de 3.4% a 4.1%.

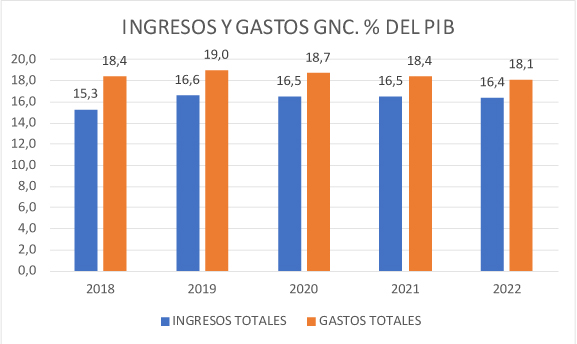

Ese crecimiento aportaría, además, rentas tributarias adicionales entre 0.06% del PIB en 2019 y 0.4% en 2022, lo que aunado a una reducción significativa de la evasión de impuestos del 30% al 23% por efecto de la facturación electrónica, y a los efectos del fortalecimiento de la DIAN, permitirá elevar los ingresos del gobierno nacional central (GNC) del 15.3% del PIB en 2018, a 16.4% en 2022.

No obstante, sería necesario un ajuste importante del gasto público, que pasaría del 19% en 2019, al 18.1% en 2022, y que dependería de una mejor focalización del gasto público, de la modernización y eficiencia de la administración pública, y de la sustitución de pasivos de alto costo.

El efecto conjunto de mayor crecimiento, mejor eficiencia en el recaudo y racionalización del gasto garantizaría el cumplimiento de la regla fiscal, lo que permitiría afirmar que “el panorama fiscal está despejado”.

En cuanto al aumento en el déficit en cuenta corriente de la balanza de pagos, estarían asociado primordialmente a los efectos del mayor rendimiento de la inversión extranjera en el país. Pero su manejo sería posible justo por un mayor flujo de inversión extranjera, que ya estaría empezando a notarse después de la ley de financiamiento, y que, si bien estuvo parcialmente compensado por la acumulación de reservas, sería suficiente para financiar el déficit mientras las exportaciones no tradicionales repuntan, elevando su participación en el PIB de 4.1% en 2018 a 5% en 2022.

Un ejercicio, sin duda, fundamentado, detallado y serio, que merece un estudio en profundidad, y que muestra apuestas ambiciosas, en lo referente tanto al crecimiento, como al manejo eficiente del ingreso y del gasto públicos. Quedan, en una primera aproximación, dos grandes inquietudes: la primera, relativa a la capacidad de reducir el gasto, en una coyuntura compleja como la actual, en la que más bien, se multiplican los requerimientos y se acumulan tensiones de gasto adicionales, en frentes como el pensional, la salud, la educación y la inversión pública en la recuperación del campo y en la transformación productiva; y la segunda, relativa a la conveniencia de descartar una nueva reforma tributaria, que contribuya a un balance más adecuado por la vía de mayores ingresos. La compleja situación internacional y las vulnerabilidades de una economía como la colombiana a los precios de commodities y a condiciones de acceso a crédito en los mercados internacionales, parecen sugerir que son demasiadas apuestas para un momento complejo.