Jesús Alonso Botero GarcíaProfesor emérito y miembro del Semillero en Estudios en Coyuntura Económica. Especialista en Política Económica. | jabotero@eafit.edu.co

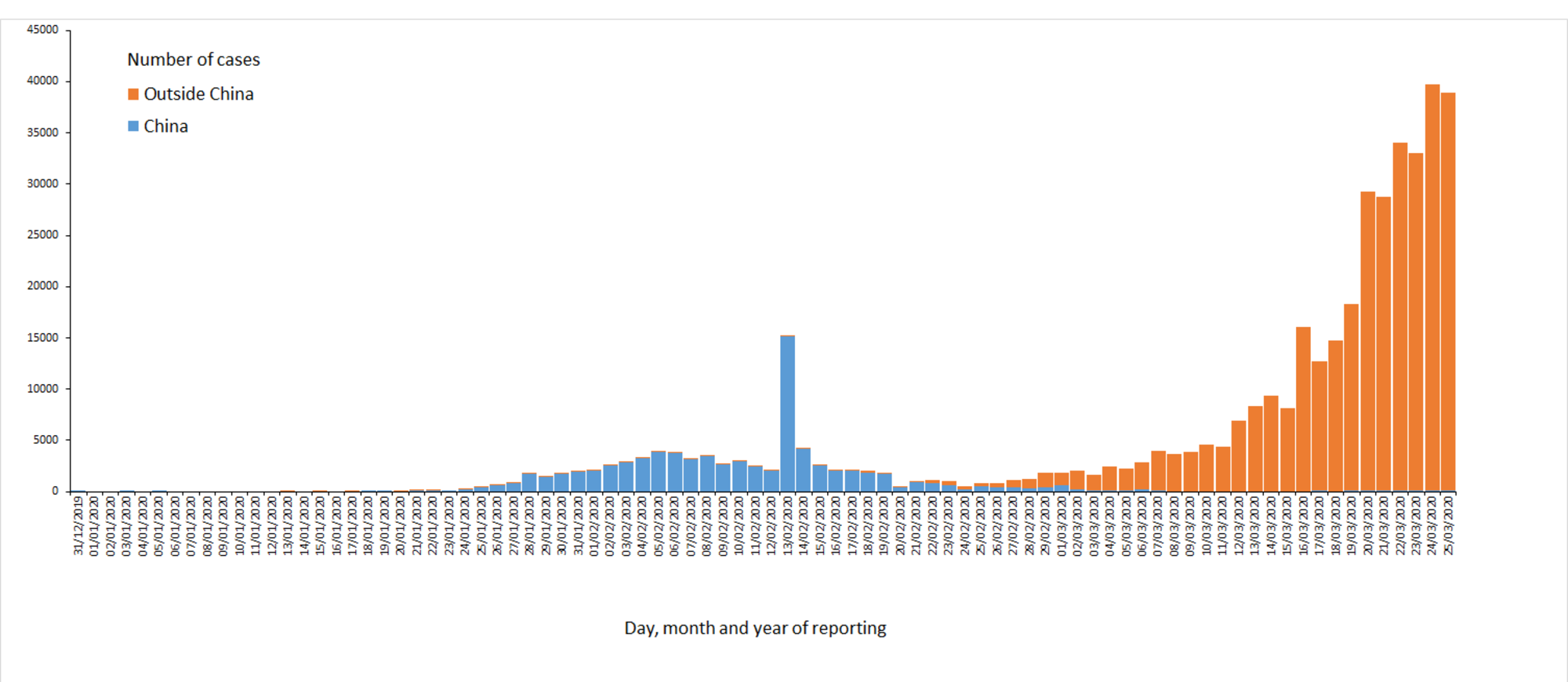

Las perspectivas mundiales han empeorado considerablemente en la última semana: a 24 de marzo, la cantidad de infectados en el mundo ya llega a 424.048 personas1 , y el nivel de contagio diario está en el orden de 40.000 personas diarias, como lo ilustra el gráfico 1,

Gráfico 1.

Fuente: https://www.ecdc.europa.eu/en/geographical-distribution-2019-ncov-cases

Las discusiones acerca de una posible recesión en el mundo se refieren ya no a su probabilidad, sino a su magnitud: para muchos, es un hecho que la economía mundial está ya en recesión, y la cuestión básica se refiere a su duración y a su profundidad. La directora del Fondo Monetario Internacional dijo el pasado lunes que era previsible “una recesión (global) por lo menos tan grave como la de la crisis financiera global, o peor” (aunque aclarando a renglón seguido que podría esperarse una recuperación en 2021)2 . Y aunque los pronósticos de entidades multilaterales son todavía tímidos en la evaluación del impacto negativo3, los analistas privados sí han endurecido sus pronósticos:

Standard & Poor´s, por ejemplo, ha estimado este martes que la contracción del PIB en Estados Unidos probablemente duplique el estimativo del 6% anunciado la semana anterior4.

Los bancos centrales han adoptado acciones coordinadas (aunque, para algunos, todavía insuficientes), que incluyen reducción de tasa de interés cuando ello es posible y mayor provisión de liquidez al sistema, mientras que los gobiernos centrales ha emprendido audaces medidas para contener el impacto que pueda tener la suspensión de actividades productivas en los ingresos de los hogares: Estados Unidos acaba de aprobar un programa de estímulo extraordinario por US$2 billones de dólares5, equivalente al 9.3% del PIB de 2019, que incluye envío de cheques por US$1.200 a muchos americanos, programas por US$367 mil millones de programas de crédito para pequeños negocios y US$ 0.5 billones para industrias, ciudades y estados. La idea de “dinero helicóptero”6 se ha asentado en la mente de políticos y analistas que juzgan que, ante la magnitud del riesgo, las consecuencias negativas de las formas de financiación que implican emisión de dinero son menores.

Estamos pues ante una profunda crisis global, que difiere sin embargo de las crisis recientes, y para la que probablemente el mundo esté poco preparado: es en sus orígenes un inmenso shock negativo de oferta, probablemente transitorio que, de no ser contenido, derivará hacia una crisis de demanda de mayor duración e impacto, y cuya ocurrencia consolidaría el efecto destructivo del shock de oferta. Sabemos bien cómo proveer liquidez global o estímulos fiscales generales, para enfrentar crisis de demanda (en los horizontes de tiempo relativamente largos, como corresponde a ese tipo de crisis), pero sabemos poco de cómo reparar el tejido productivo en el corto plazo, cuando se dan disrupciones profundas como las observadas. Tenemos, pues, experiencia en proveer liquidez a una economía afectada por crisis de demanda, pero no en identificar y reparar la minuciosa destrucción de las cadenas productiva que una crisis de oferta supone.

Las expectativas de crisis afectan fuertemente a los mercados financieros y a los mercados de valores: el

Dow Jones empieza el 25 de marzo en un nivel 16.85% inferior al de un año atrás7 , y, aunque probablemente reaccione positivamente al acuerdo alcanzado en el congreso sobre el paquete de estímulos en Estados Unidos, mantendrá seguramente una alta volatilidad en los próximos días. La tasa de los bonos del Tesoro de los Estados Unidos a 10 años está por debajo del 1%, lo que indica que su demanda se ha elevado, conforme los inversionistas del mundo buscan refugio seguro para sus inversiones8. Y los flujos de capital a países emergentes pueden (y en algunos casos, están siendo ya) afectados por la incertidumbre en los mercados mundiales9.

Las consecuencias disruptivas sobre mercados emergentes son múltiples: de una parte, el efecto directo de contener la expansión del virus en medio de condiciones de vida precarias y altos grados de informalidad. De otra, el posible efecto de la reversión que se presenta en los flujos de capitales, que ante la incertidumbre reinante se dirigen ahora a refugios seguros, abandonando posiciones en países emergentes. Y, por último, los probables efectos sobre la demanda de exportaciones, canal adicional a través del cual se difundirá la crisis de oferta en China y los países desarrollados al resto de los mercados mundiales.

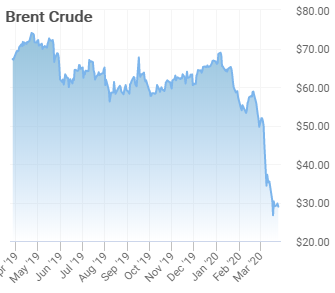

A lo anterior, se suma la guerra petrolera entre Arabia y Rusia, afectando la oferta del crudo, justo en un momento en el que la demanda se debilita. La posibilidad de un acuerdo luce lejana, porque parecen darse intereses divergentes en horizontes distintos de tiempo: Rusia parece priorizar el efecto negativo que el conflicto pueda tener sobre la producción no convencional en los Estados Unidos; Arabia parece, por su parte, jugar a la carta de su ventaja competitiva en cuanto a costos. La caída del precio (cuya magnitud queda evidenciada en el gráfico 2) tiene, por supuesto, ganadores y perdedores, de acuerdo con la posición neta de cada país en el abastecimiento del petróleo. Puede mitigar efectos de la crisis en países importadores, y acentuarlos en países exportadores. Pero de fondo, las disrupciones de precios en un mercado tan importante como el petrolero, genera incertidumbre en los inversionistas y acentúa los problemas de aversión al riesgo, ya suficientemente exacerbados por las perspectivas de crisis y de recesión profunda.

Gráfico 2.

Fuente: https://oilprice.com/oil-price-charts

Un panorama, pues, complejo y difícil, cuyos efectos de mediano y largo plazo estamos lejos de poder apreciar, y que retará la imaginación de economistas y hacedores de políticas, para encontrar caminos eficientes de intervención en la economía, que moderen los efectos de la crisis.

1 La fuente por excelencia es Johns Hopkins University: https://www.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6.

2Comunicado de prensa del 23 de marzo: https://www.imf.org/en/News/Articles/2020/03/23/pr2098-imf-managing-director-statement-following-a-g20-ministerial-call-on-the-coronavirus-emergency.

3 La OECD redujo el pasado 2 de marzo su pronóstico de crecimiento mundial del 2.9% al 2.4%, pero sin duda, con un nivel de información distinto al que tenemos hoy.

4 Son pronóstico equivalente anuales, así que una caída del 12% corresponde a una contracción del PIB del 3.1% respecto al trimestre anterior.

5En inglés, US$2 trillions.

6La imagen que se ha vuelto corriente para referirse a la emisión monetaria como fuente de financiación del gasto público: tirar dinero desde un helicóptero…

7https://www.bloomberg.com/quote/INDU:IND. Consultado en Marzo 25 a las 7 a.m.

8A 24 de marzo, es 0.84%. https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yieldYear&year=2020.

9La directora del IMF, Kristalina Georgieva afirma en el citado comunicado de prensa que “Los inversionistas han sacado ya US83 mil millones de mercados emergentes desde el inicio de la crisis””