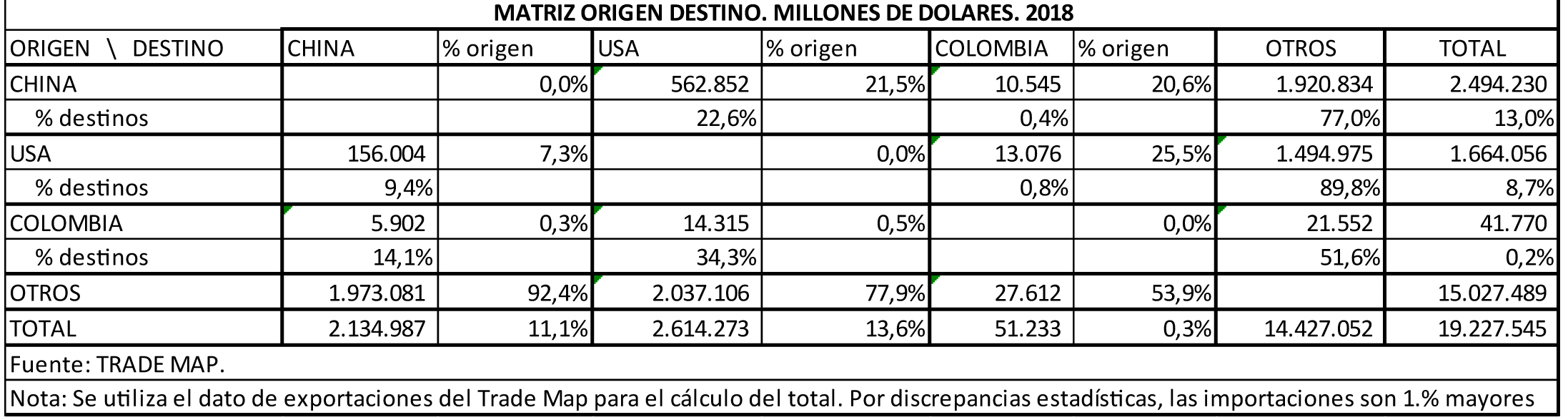

El impacto que un fracaso definitivo del acuerdo puede tener sobre el mundo, es significativo: basta considerar que (como lo muestra el cuadro 1), Estados Unidos es el destino del 22.6% de las exportaciones chinas y China el de 9.4% de las exportaciones de Estados Unidos; y que, correlativamente, el 21.5% de las importaciones de Estados Unidos proviene de China, y el 7.3% de las importaciones chinas tiene origen en Estados Unidos. En esas circunstancias, la imposición de aranceles permanentes sobre la producción china en Estados Unidos afectará una proporción importante de sus exportaciones, y generará profundos efectos de desviación de comercio: China representa el 13% de las exportaciones mundiales, y sin duda, esos efectos sacudirán toda la estructura del comercio mundial. Pero, en lo que concierne a los Estados Unidos, los efectos podrían ser también potencialmente tóxicos: incrementar en un 15% el valor del 21.9% de sus importaciones, podría tener impactos importantes sobre la inflación interna, desestabilizando lo que ha sido hasta ahora una fórmula sorprendentemente efectiva: política tributaria expansiva, política monetaria moderadamente expansiva, inflación controlada y crecimiento relativamente vigoroso.

Cuadro 1. Matriz de flujos comerciales de bienes. 2018.

Reinterpretando el conflicto.

Ante todo, hay que reconocer las raíces profundas del conflicto: la balanza comercial favorable a China (562 billones de dólares de exportaciones menos 156 de importaciones1 ) es sólo la causa aparente del problema. En el trasfondo, hay tres grandes fuentes de tensión, que son difícilmente negociables: de una parte, las acusaciones de que China ha aprovechado de manera indebida su acceso a tecnologías de avanzada, a través de su política de fomento a la inversión extranjera, para dar un salto tecnológico que la ha puesto en una posición de avanzada mundial; segundo, que ello ha generado una poderosa posición inversionista que, de seguir creciendo, podría volver vulnerables los países a los que destina sus superávits de comercio, incluyendo los Estados Unidos; y tercero, que la muy peligrosa mezcla de desarrollo tecnológico de avanzada (especialmente en tecnología de la información y comunicaciones) y poder político monolítico, puede resultar una amenaza más crítica, que cualquiera otra que haya tenido el modelo económico-política occidental en toda su historia.

China ha prometido (y, de hecho, ya ha tramitado en alguna medida) reformas al estatuto de inversión extranjera; y en Estados Unidos se considera que todavía no está riesgo la posición financiera interna, aunque se estima en 1.1 trillones de dólares el valor de los bonos del tesoro en poder de China (algo menos del 20% de los 6.4 trillones en poder de extranjeros, según el reporte de abril 15 del Banco de la Reserva Federal2). Pero hay poca confianza en Estados Unidos de que los cambios en el estatuto de inversión extranjera sean efectivos, o que, en un escalamiento del conflicto, China no pudiese actuar de manera agresiva con su stock de bonos. Y, sin duda alguna, hay claridad absoluta de que la posición expansionista china en lo relativo a su poder económico (y que tiene cabal expresión en la “nueva ruta de la seda”) difícilmente podrá frenarse en las conversaciones.

Así que el tema es muy complejo, y los resultados de las conversaciones difícilmente predecibles: Estados Unidos sabe que sólo a través de inmensas presiones podrá conseguir resultados efectivos, y China sabe que la presión norteamericana tiene un límite efectivo en la próxima campaña electoral, como bien lo ha percibido ya el presidente Trump, que ha agudizado por ello la presión que ejerce. Entre tanto, ambas economías empezarán a pagar un precio por el conflicto. Asumiendo que imponerse en la negociación arroje ganancias de referencia iguales a 1, que ceder cueste más a China que a Estados Unidos, y que los costos de “presionar” (en el caso de Estados Unidos) y “ceder” (en el caso de China) lleguen a ser 50% superiores a los costos de ceder en el acuerdo, la probabilidad de un acuerdo estaría en el orden del 16.7%, en el equilibrio de Nash en estrategias mixtas del juego representado en el gráfico 1.

Gráfico 1.

Pero si el costo de “presionar” se elevara sustancialmente (por efecto del calendario electoral en Estados Unidos), las probabilidades de un acuerdo se elevarían sustancialmente. Basta elevar a -3 el resultado correspondiente en el juego, para que la probabilidad del acuerdo se eleve al 33.3%. Así que el tiempo corre a favor del acuerdo…

Los efectos

Ahora bien: ¿qué efectos puede tener la prolongación del conflicto sobre la economía colombiana?

Hay por lo menos cinco canales de transmisión a través de los cuales se pueden producir efectos sobre la economía colombiana:

a. Efecto sobre la aversión al riesgo en los mercados mundiales: muy probablemente, un incremento de la aversión al riesgo global podría afectar negativamente los flujos de capitales a países emergentes, especialmente si éstos tienen un déficit creciente en la cuenta corriente de la balanza de pagos, como es el caso colombiano.

b. El conflicto producirá efectos probablemente negativos sobre la economía china. Aunque es predecible la implementación de paquetes agresivos de estímulos (como los que ya aplicó con éxito en la crisis del 2008), el margen de maniobra es hoy menor, por efecto de los altos niveles de endeudamiento de las empresas públicas chinas. Ese debilitamiento de la demanda podrá afectar negativamente el precio del petróleo, aunque ciertamente es difícil de estimar si ese efecto negativo compensará la presión al alza resultante del recrudecimiento del conflicto en Irán. El balance, en este punto, quizás sea levemente negativo para la economía colombiana.

c. Las exportaciones chinas buscarán nuevos destinos: tendremos nuevos competidores, agresivos, buscando mercado.

d. Pero habrá nuevas oportunidades de exportación, que tendremos que apresurarnos a aprovechar, quizás mediante un programa especial de fomento a las exportaciones a los Estados Unidos.

e. Por último, se eleva el riesgo de una nueva crisis en la economía mundial, que tendría costos todavía impredecibles.

Los efectos podrán estar pues entre moderadamente negativos y medianamente negativos. Hay pues que blindar la economía, para minimizar el riesgo: es imprescindible la venta de activos estatales, para alejar cualquier percepción negativa sobre las finanzas públicas; y establecer una “misión nacional” de aprovechamiento de oportunidades en el mercado de los Estados Unidos. A fin de cuentas, sólo vendemos 14 billones de dólares a un mercado que tendrá que redirigir las compras de cerca de 600 billones de dólares.

_____________________________________________________

1Se usa la expresión “billón” como traducción directa del inglés “billion”. En realidad, en español, debería hablarse de millardo.

Jesús Alonso Botero GarcíaProfesor emérito y miembro del Semillero en Estudios en Coyuntura Económica. Especialista en Política Económica. | jabotero@eafit.edu.co