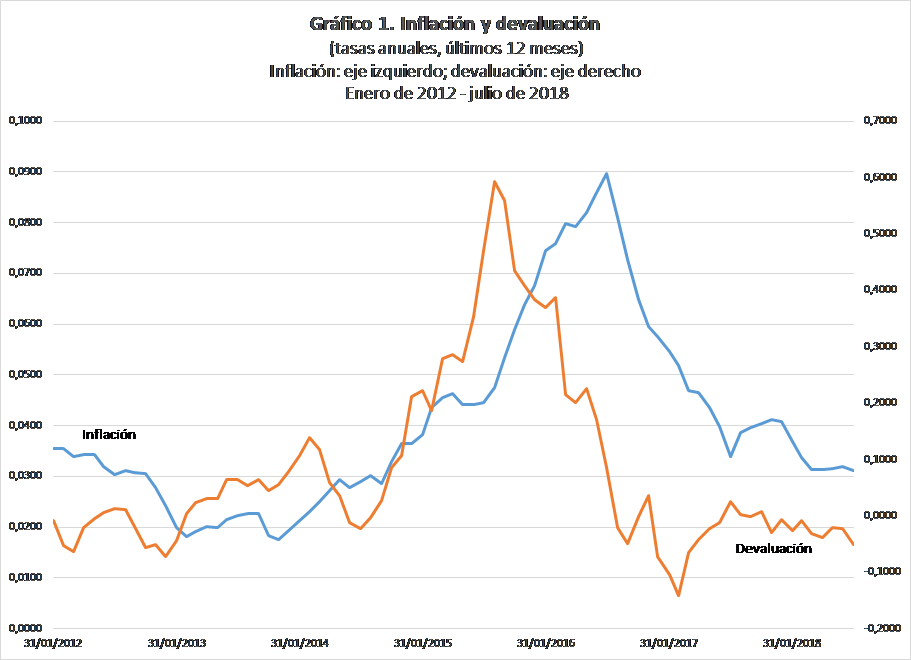

La inflación ha seguido, entonces, una trayectoria descendente, que se había interrumpido entre agosto y diciembre de 2017 (Gráfico 1) .

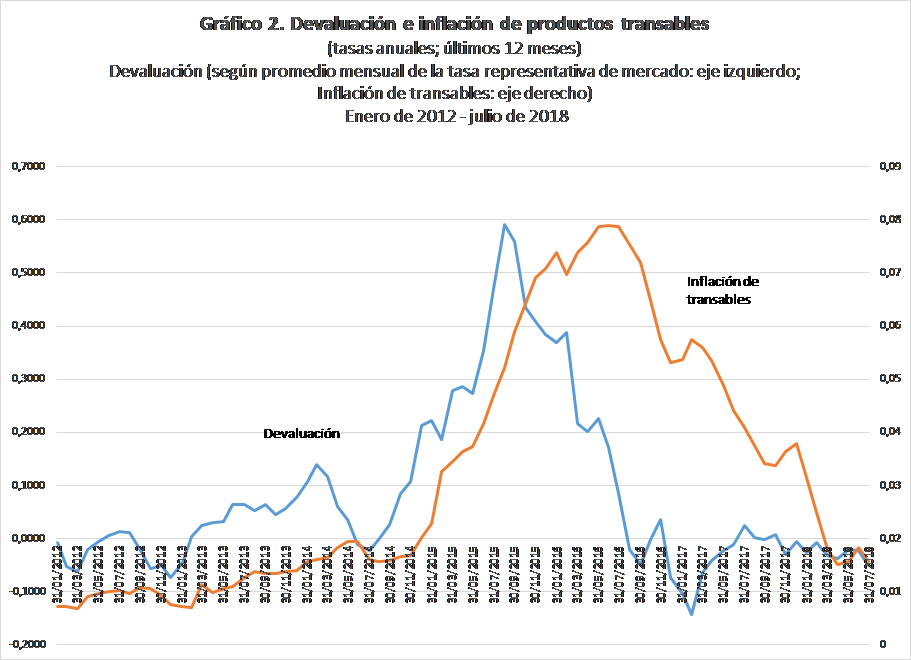

Como ya se mencionó en informes previos de la coyuntura, la evolución de la tasa de cambio nominal (pesos/dólar) ha contribuido en un alto grado al proceso de reducción de la inflación. Al parecer, uno de los principales canales de transmisión de los impactos de la tasa de cambio nominal sobre la inflación ha sido a través de los precios de los bienes y servicios internacionalmente transables, según la clasificación del DANE (Gráfico 2). El lector notará que estas afirmaciones tienen respaldo en el hecho de que los movimientos de la devaluación han precedido los de las tasas de inflación total y de transables.

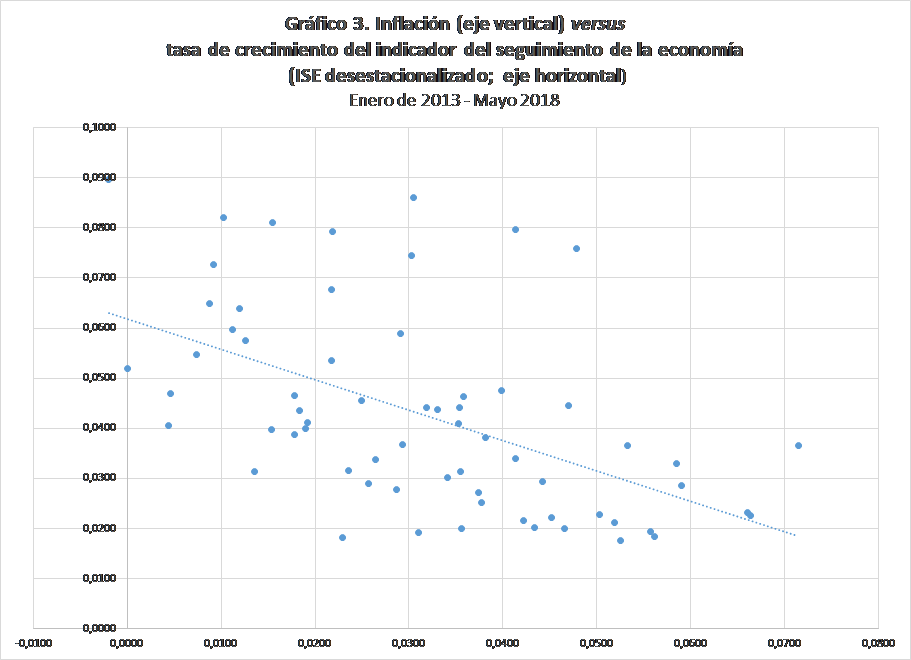

Un asunto interesante con respecto a los movimientos de la tasa de inflación en Colombia es que sus caídas no han ido de la mano con el debilitamiento de la actividad económica, al menos nó en los últimos cinco años, contrariando a eventuales partidarios de una supuesta pertinencia de la hipótesis denominada “curva de Phillips”. Los hechos más bien parecen mostrar lo contrario: los períodos en los cuales baja la tasa de inflación parecen ser, en general, períodos de mayor crecimiento de la economía, y viceversa (Gráfico 3).

La política monetaria colombiana tiene como principal instrumento para lograr alcanzar la meta de inflación la fijación de la llamada “tasa de interés de intervención” del Banco de la República. Esta tasa, 4,25% nominal por año, fue establecida a finales de abril de este año (previamente había sido 4,5%), y es eficiente en el logro de la meta por cuanto que tiene un impacto casi inmediato en el nivel de la tasa de cambio (a mayor tasa de intervención, menor será, ceteris paribus, la tasa de cambio) y en las expectativas de inflación de los agentes de la economía.

La tasa de intervención real (esto es, la corregida por la inflación anual) es, ahora, 1,1% anual (Gráfico 4). Puesto que la autoridad monetaria de Estados Unidos tiene un plan de incrementos graduales de las tasas de interés de Estados Unidos para lo que resta de este año y los dos años siguientes (a menos que se presentase una recesión en el 2020), lo prudente sería no permitir reducciones de la tasa de intervención real, so pena de inducir salidas de capitales y aumentos de la tasa de cambio.

Tal como lo sugiere el gráfico 3, el objetivo de mantener baja y estable la tasa de inflación no tiene, en Colombia, costos en términos de actividad económica; más bien sucede lo contrario. En este sentido la autoridad monetaria cuenta con la buena suerte de que la economía colombiana sea pequeña, (relativamente) abierta y con tasa de cambio flexible. Más difíciles serían las cosas para la autoridad monetaria de una economía grande y casi cerrada, en la cual podrían presentarse con alguna frecuencia dilemas de corto plazo entre la inflación y el crecimiento económico a falta de la operación, con efectos significativos, del canal de la tasa de cambio.

Referencias:

Las cifras utilizadas en este documento, incluyendo las correspondientes a sus gráficos, tienen como fuente el DANE, excepto las de la tasa de interés nominal de intervención, cuya fuente es el Banco de la República.

Autor

Docente del Departamento de Economía de la Universidad EAFIT

cposad25@eafit.edu.co