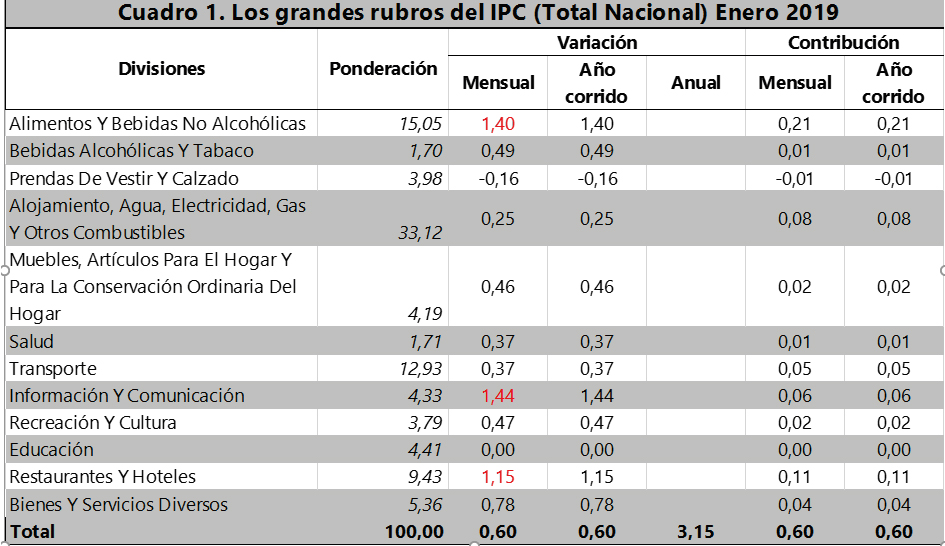

El 5 de febrero el DANE reveló sus estimaciones con respecto al aumento del índice de precios al consumidor correspondiente al mes de enero de 2019. Frente a diciembre de 2018 el aumento fue 0,6%, y frente a enero de 2018 fue 3,15%.

Este último dato indica que nuestro medidor usual de inflación está ahora, aún más cerca del punto medio del rango meta de inflación anual (2% - 4%) de lo que estuvo en diciembre del año pasado, cuando ascendió a 3,18% (Gráfico 1).

El aumento del IPC total hubiese sido un poco menor de no haber sido por el incremento relativamente intenso del índice correspondiente al rubro “alimentos y bebidas no alcohólicas”, 1,4% en enero frente a diciembre, una categoría que en la actual clasificación del DANE tiene la segunda mayor ponderación en la canasta del DANE para la familia (consumidora) representativa: 15,05%, inmediatamente detrás del rubro de la máxima ponderación: “alojamiento, agua, electricidad, gas y otros combustibles”: 33,12% (Cuadro 1).

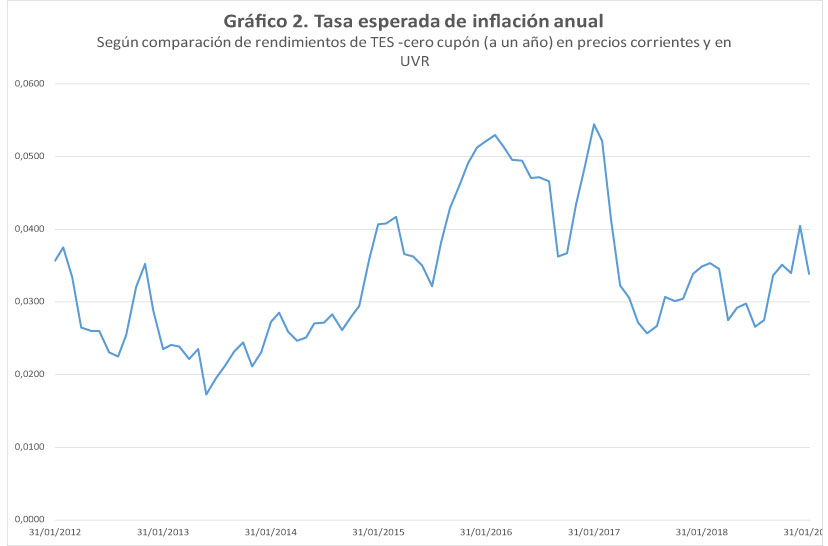

En todo caso, la tasa observada de inflación anual no solo está en un nivel casi igual al medio del rango-meta sino que las expectativas que se han formado para horizontes de un año están también no demasiado alejadas de tal nivel, 3,38%, a juzgar por lo que se puede deducir de las negociaciones de los títulos de la deuda pública emitidos en valores corrientes y en UVR, que, en todo lo demás, son equivalentes (Gráfico 2).

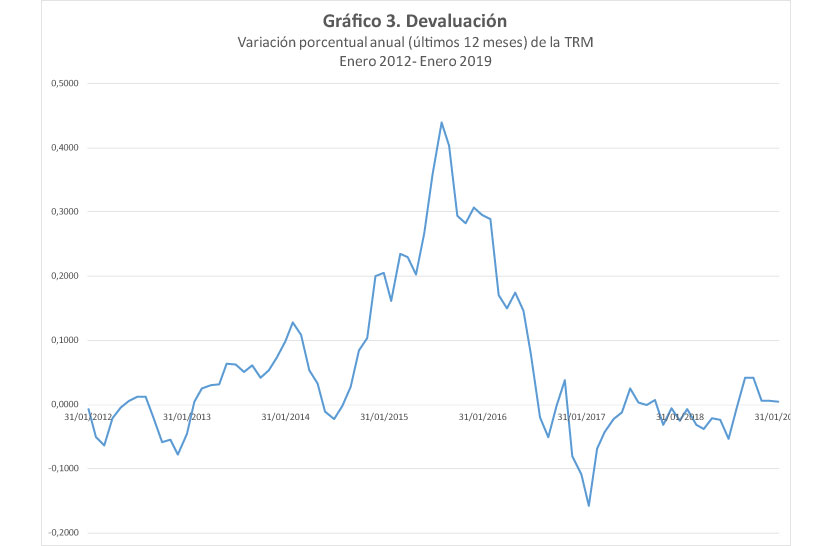

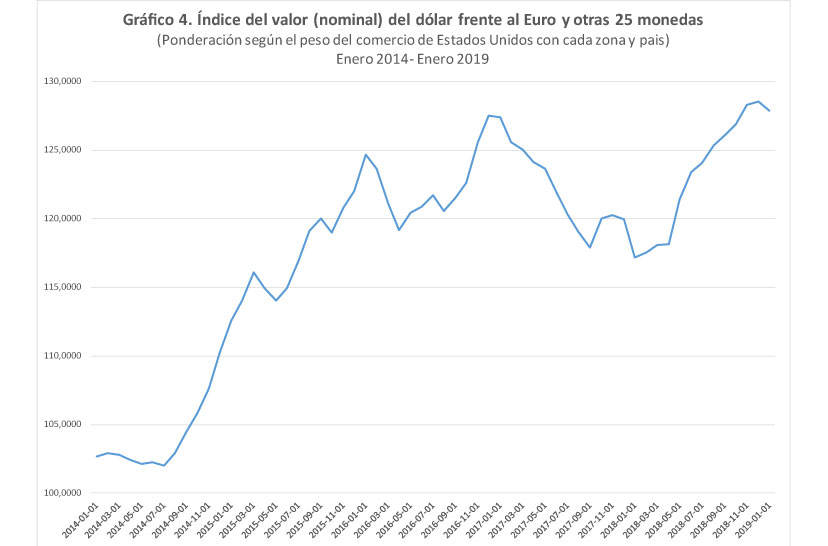

Un factor importante en los desempeños favorables de las tasas observadas y esperadas de inflación ha sido, a nuestro juicio, el hecho de la casi estabilidad observada de la tasa de cambio nominal (peso/dólar) en el último año y medio (la media de las variaciones de la TRM de los últimos 12 meses desde julio de 2017 ha sido casi 0; Gráfico 3). Esto es mucho más relevante todavía si tenemos en cuenta que desde enero del año pasado el dólar se valorizó con respecto a las otras importantes monedas del mundo (Gráfico 4).

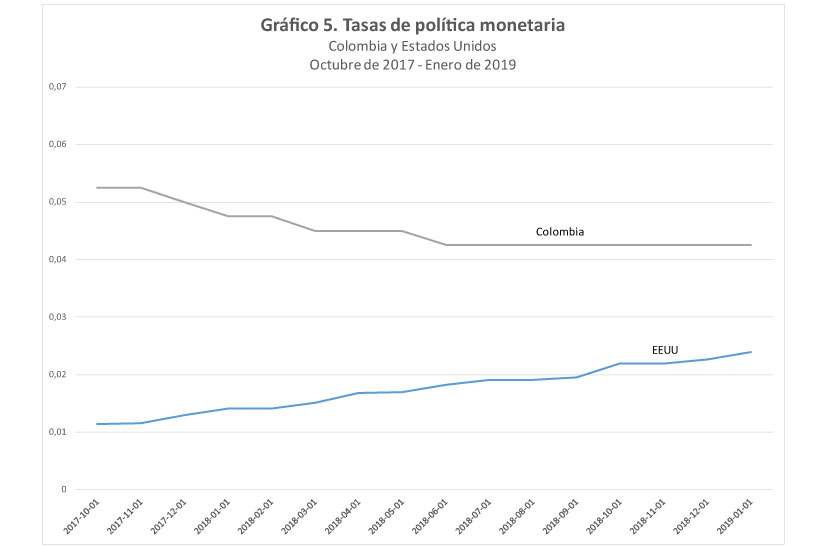

El principal instrumento de las autoridades monetarias para influir sobre la tasa de inflación en muchos países del mundo, entre ellos Colombia y Estados Unidos, es la tasa de interés de intervención establecida como meta para alcanzar una meta (meta intermedia), a saber: mantener la tasa interbancaria de muy corto plazo (la tasa a la que se negocian fondos entre bancos con excesos y defectos de liquidez) en un cierto rango relativamente estrecho. En situaciones normales los valores de la tasa de intervención son prácticamente coincidentes con los de la meta.

El Gráfico 5 muestra las evoluciones de dos tasas: la de intervención de la autoridad monetaria colombiana y el nivel efectivo de la tasa que la autoridad de Estados Unidos se propone alcanzar como meta2, de acuerdo con las decisiones del Federal Open Market Committee (FOMC).

La brecha entre ambas tasas se ha estado reduciendo. En la actualidad, es 1,85%. Esta diferencia no es grande. Pero ahora no parece estar induciendo salidas de capitales desde Colombia; además, la autoridad monetaria de Estados Unidos ha decidido suspender, por un tiempo aún no determinado, su plan de aumentos de esta tasa, así que la autoridad colombiana no tiene, dadas las circunstancias y previsiones actuales sobre el precio del petróleo y otras variables, nacionales e internacionales, prisa alguna para revisar al alza el nivel de su tasa de intervención.

2 El nivel efectivo se denomina "Effective Federal Funds Rate".