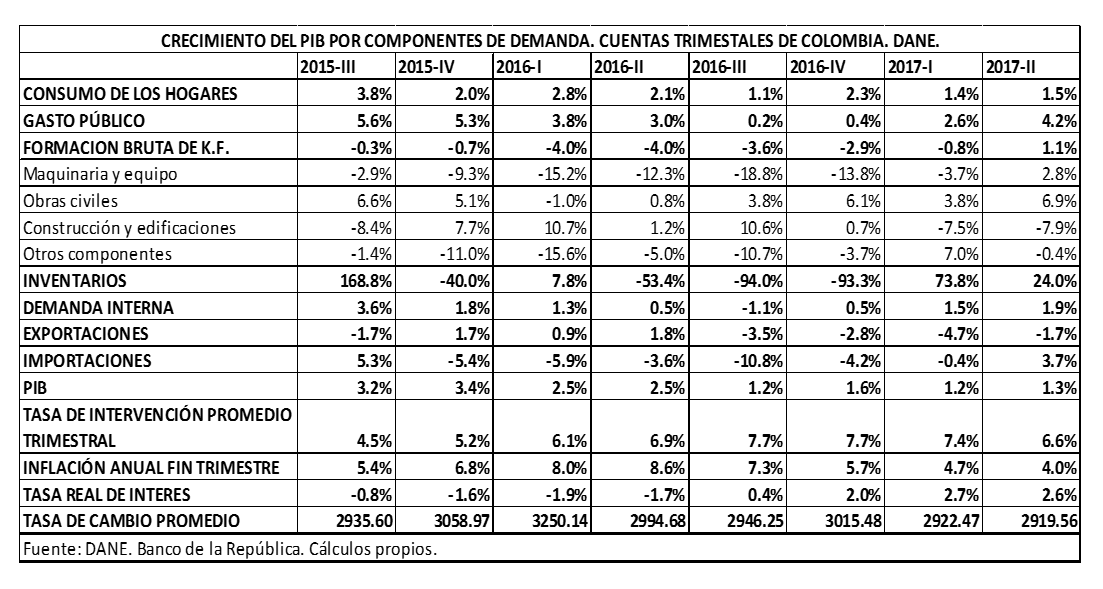

Sólo en tres ramas se observan crecimientos destacados: agricultura (4.4%), finanzas (3.9%) y servicios sociales, comunales y personales (3%). En la primera, es alentador especialmente el crecimiento del sub-sector “cultivo de otros productos agrícolas”, que crece el 12.5%, y compensa con creces la caída de “cultivos del café” (14.3%), aunque cabe anotar que la base sobre la cual se calcula ese crecimiento (segundo trimestre de 2016) fue afectada severamente por el Fenómenos del Niño. El crecimiento del sector de “finanzas” es aceptable, aunque el más bajo del sector, desde 2013. Y “Otros servicios”, que crece al 3%, refleja el impacto del gasto público, como se verá más adelante en el análisis del PIB por demanda.

La minería y la industria presentan crecimientos negativos: la primera, del 6%, la segunda del 3.3%, atenuada esta última por el crecimiento del sub-sector de la “refinación de petróleo”, en el que la actividad de Reficar genera un crecimiento del 4.2%, sin el cual, el decrecimiento hubiese sido del 4.4%. Los demás sectores presentan crecimientos menores o ligeramente superiores al 1%: electricidad gas y agua (1.2%); construcción (0,3%), en la que el crecimiento de obras civiles del 6.5% es parcialmente compensado por la construcción de vivienda y edificaciones del 7.4%; comercio 0.9%; y transporte y comunicaciones 0.7%.

Así, el valor agregado mantuvo el crecimiento del 1.1% observado en el primer trimestre, el más bajo desde 2009. Pero el crecimiento de los impuestos indirectos (3.3%), permitió un crecimiento del PIB del 1.3%.

Los índices de confianza industrial y comercial de Fedesarrollo cayeron de nuevo en julio, llegando el segundo incluso a su nivel más bajo en el presente año, lo que indica por lo menos que las condiciones económicas no muestran aún signos de mayor dinamismo en esos sectores claves de la actividad económica.

En cuanto a los componentes por demanda del PIB, el gasto público y las obras civiles son los rubros más dinámicos, con crecimientos del 4.2% y el 6.9% respectivamente. El consumo privado presenta una leve mejora respecto al primer trimestre (1.5% vs. 1,4%) y resulta destacable que, por primera vez en los dos últimos años, la inversión en maquinaria presenta un crecimiento positivo (2.8%). La demanda interna crece al 1.9%, pero el crecimiento de las importaciones (3.7%) y el crecimiento negativo de las exportaciones (1.7%) generan filtraciones del orden de 0.6% del PIB, para arrojar el crecimiento observado en el trimestre del 1.3%.

El crecimiento del segundo trimestre de 2017 dependió fundamentalmente de componentes asociados al sector público: gasto y obras civiles. La capacidad del país de mantener ese dinamismo es limitada, pues si bien las administraciones locales exhiben el dinamismo propio del segundo año de gobierno, la administración central experimenta restricciones importantes, que le obligan a la contracción del gasto. El déficit del gobierno central debe ajustarse del 4% al 3.6%, de acuerdo con el Comité Consultivo de la Regla Fiscal. Y en cuanto a Obras civiles, es todavía incierto el impacto general que tendrán los escándalos de corrupción en el desarrollo de las obras actuales y en el cierre financiero de la segunda y tercera ola de obras.

La confianza del consumidor, sin embargo, empieza a recuperarse: el registro de julio de 2017 es el mejor en lo que va corrido del año, y el impacto negativo que pudo tener el incremento del IVA, probablemente ya haya terminado por diluirse. El ajuste de la tasa de intervención contribuirá, por su parte, a mejorar las expectativas de los empresarios, tras un año en el cual la tasa real positiva podría haber impactado sus decisiones.

Sin embargo, resulta difícil imaginar crecimientos superiores al 2% en los dos últimos trimestres del año. De producirse una recuperación del consumo de los hogares, manteniendo un buen dinamismo en obras civiles y gasto público, el crecimiento acumulado del año llegaría a un 1.6%, como lo ilustra el siguiente escenario, relativamente optimista, de evolución de las principales variables macroeconómicas.

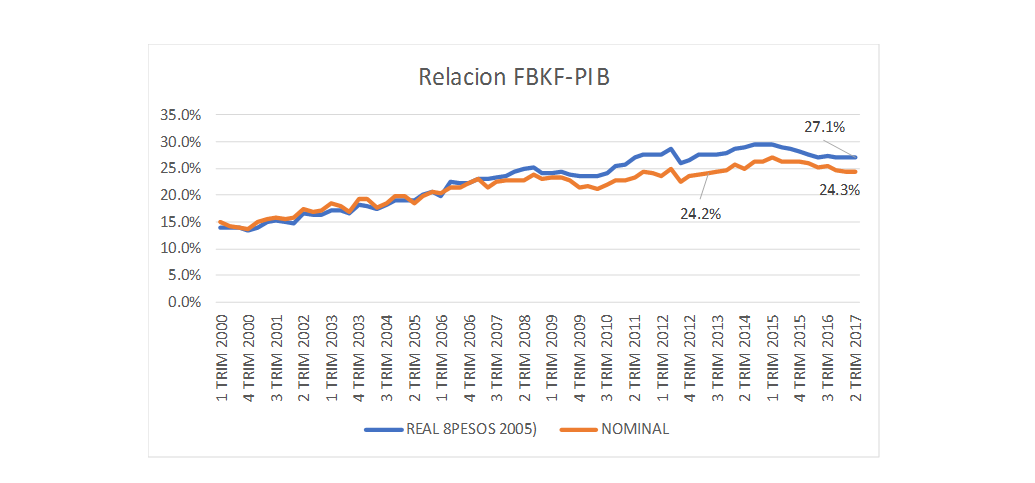

El futuro que se visualiza para el mediano y largo plazo es todavía más incierto: las presiones fiscales aumentarán en el futuro inmediato. El déficit del gobierno central deberá ajustarse de niveles del 3.6% del PIB en 2017, a 1% en 2022. La inversión como proporción del PIB ha venido experimentando un leve deterioro, ubicándose en el segundo trimestre de 2017 en 24.3% en términos nominales, el nivel más bajo desde 2014. Y el crecimiento de la productividad sigue mostrando pobres resultados.

Fuente: DANE, Cuentas Trimestrales. Cálculos propios.

Fuente: Conference Board. Cálculos propios.

Sin duda, la incertidumbre asociada al proceso electoral del próximo año, en medio de la profunda fragmentación ideológica del país, podría tener consecuencias negativas para el desempeño económico. Un vigoroso impulso a la inversión, facilitando los cierres financieros de las obras 4G, e impulsando la inversión en vivienda, en un entorno de bajas tasas de interés, será decisivo para el futuro de la economía. Hemos perdido el margen de maniobra en el gasto público, pero ambas tareas pueden llevarse a cabo sin esfuerzos fiscales excesivos, que comprometan el futuro de las finanzas públicas. Y por supuesto, hay que velar porque la confianza del sector privado no se deteriore aún más, reglamentando temas ambientales y consultas populares, actuando enérgicamente en la lucha contra la corrupción y repensando de manera integral el funcionamiento de las instituciones del poder judicial, que tan maltrechas han quedado tras revelaciones recientes.

Profesor del Departamento de Economía, Universidad EAFIT.

jabotero@eafit.edu.co