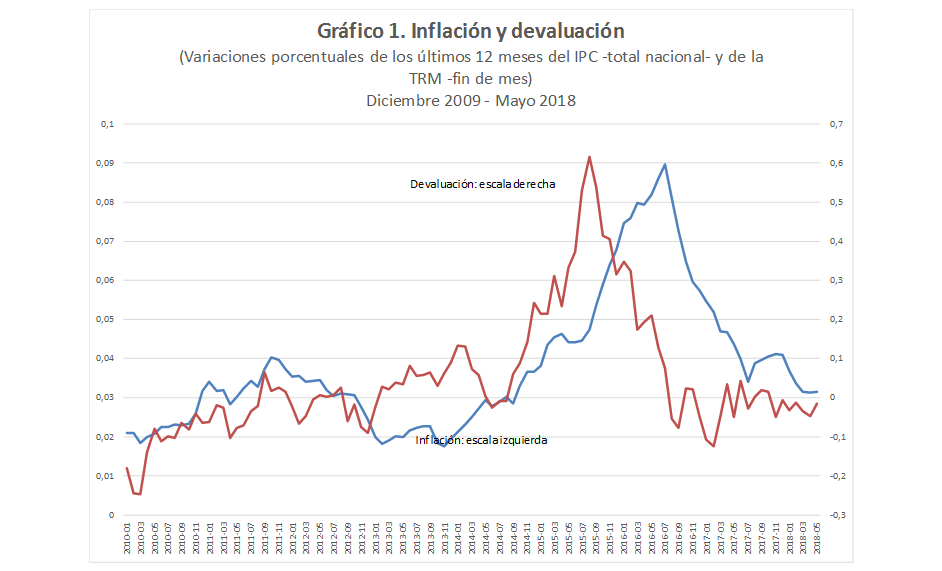

Podríamos afirmar, entonces, que Colombia logró una reducción tendencial de la tasa de inflación que la aproximó ya al punto medio del rango meta de inflación (2 – 4% para el año completo). La evolución del precio del dólar (tasa representativa del mercado, TRM) en lo corrido del presente año ha sido relativamente modesta (pequeñas revaluaciones nominales del peso), y esto ha sido, sin duda, uno de los factores que ha contribuido al comportamiento satisfactorio de la inflación (Gráfico 1)1.

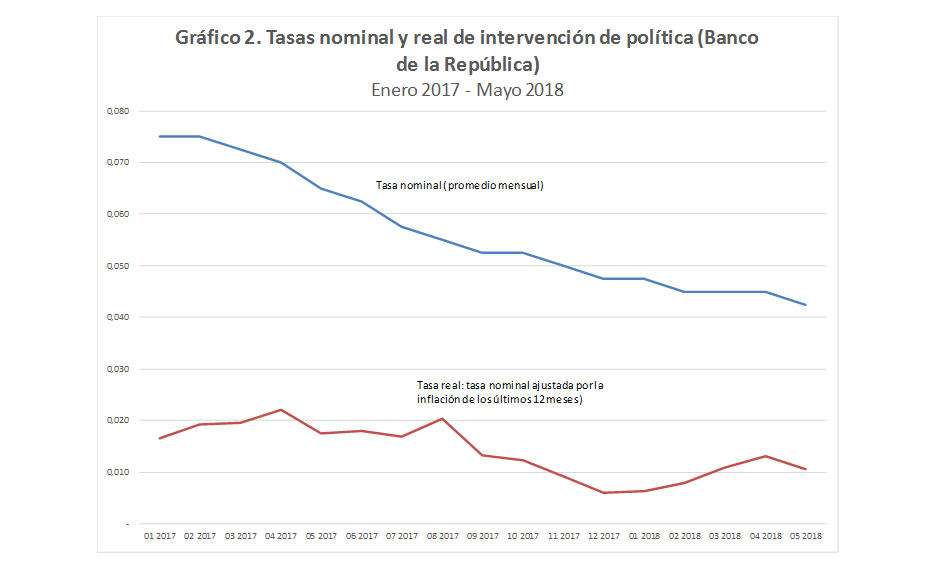

Con todo, no parece que se pueda prever una tendencia significativa a la revaluación futura del peso. Dado esto, es conveniente que la autoridad monetaria suspenda ya su postura expansionista y que, por ende, mantenga, al menos por un buen rato, constante (en términos nominales y reales), la tasa de interés de intervención de política. Esta tasa, en términos reales, es, ahora, apenas 1% anual (Gráfico 2). De lo contrario, la autoridad monetaria podría poner en riesgo lo ya logrado en materia de inflación.

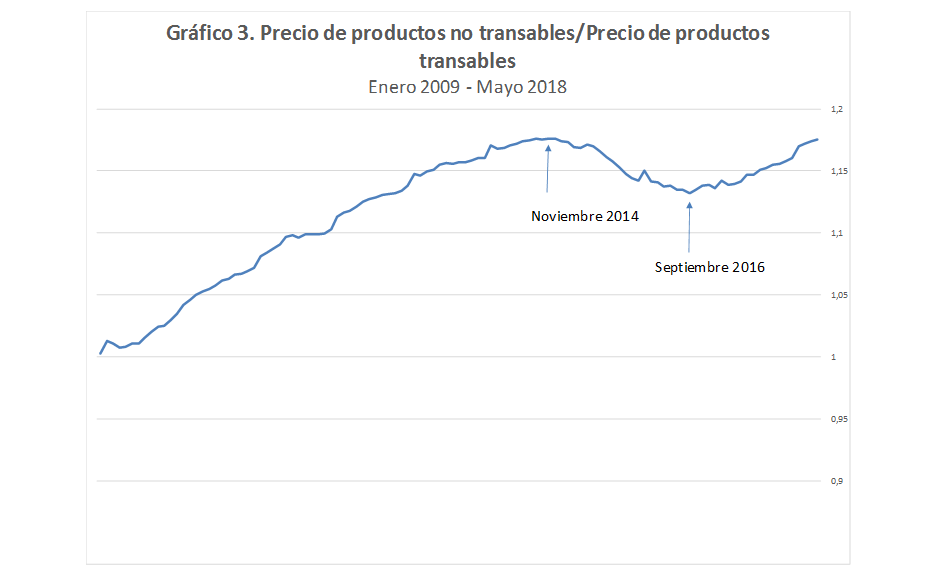

En lo que respecta a los cambios en la estructura del IPC sobresale algo casi nunca resaltado: la evolución de la relación entre los precios de los bienes (y servicios) no transables (bienes que usualmente no se transan en mercados internacionales, a causa de lo que serían sus [exorbitantes] costos de transacción y transporte), y los precios de los bienes internacionalmente transables, perteneciendo el conjunto de tales bienes a la canasta utilizada para el cálculo del IPC2. De acuerdo con las estimaciones (y consideraciones) del DANE, se observa una tendencia al incremento de esta relación en el largo plazo. Tal tendencia fue interrumpida durante el período corrido entre noviembre de 2014 y septiembre de 2016, cuando se registraron altas tasas de devaluación del peso frente al dólar (Gráficos 2 y 3).

¿Cuáles fueron las causas de tal tendencia? No es fácil responder con certeza. Pero nos aventuramos a proponer la hipótesis ilustrada en el siguiente gráfico (Gráfico 4): la estructura de la demanda agregada de consumo (privado y público) se ha estado alterando en favor del componente no transable de la canasta de bienes (y servicios) de consumo.

Esto, y suponiendo que en la medida en que aumentan los consumos y producciones de bienes no transables y transables aumenta la relación entre el costo marginal de producir bienes no transables y el costo marginal de producir bienes transables, ha conducido al encarecimiento relativo de los bienes no transables y, también, al aumento de la participación de estos en las canastas de consumo y de producción colombianas.

Lo anterior parece significar, entre otras cosas, que el cambio técnico reductor de costos tiene a ser más intenso en lo producción de bienes transables que en la de no transables.

Por lo demás, uno de los factores (exógenos) conducente, a nuestro juicio, al desplazamiento a la derecha de la curva de demanda relativa de no transables ha sido el rápido incremento del gasto público (Gráfico 5).

Lo que se ha dado en llamar “enfermedad holandesa” tendría pues, en Colombia, como una de sus características y factores determinantes la expansión del gasto público y, entonces, de la demanda relativa de bienes no transables con respecto a los transables y, por tanto, de la demanda de servicios con respecto a la de bienes industriales producidos en Colombia. El consecuente cambio de precios relativos en favor de los bienes no transables ha contribuido al proceso de “desindustrialización (relativa)”. Esto sin negar que las variaciones de los precios de las exportaciones de bienes no industriales (como petróleo) pueden, sin duda, acelerar o retardar este proceso.

____________________________

1 En casi todos nuestros informes de coyuntura de inflación hemos resaltado el papel de las variaciones inesperadas de la tasa de devaluación como un importante factor determinante de posteriores alteraciones de la tasa de inflación, un asunto bastante reconocido y aceptado en la literatura sobre Macroeconomía de pequeñas economías abiertas. Pero esto no contradice lo que, a nuestro entender, es la explicación básica de las tendencias de largo plazo: en tal horizonte la tasa de devaluación del peso frente al dólar depende de la diferencia entre las tasas medias (de largo plazo) de inflación de Colombia y Estados Unidos y, por tanto, de la diferencia (de largo plazo) entre las posturas de política monetaria colombiana y estadounidense.

2 La clasificación del DANE excluye los alimentos de estos dos conjuntos. En los transables incluye varios bienes manufacturados (entre ellos drogas); en los no transables incluye básicamente bienes manufacturados de muy alto costo de transporte (por ejemplo, muebles de sala y comedor) y servicios (alquileres, de educación, de saludo, etc.). El grupo de los bienes y servicios de precios regulados por el Estado es un grupo diferente al de transables y no transables.

Profesor, Departamento de Economía

Escuela de Economía y Finanzas, Universidad EAFIT