Por: Diego Montañez1

Introducción

Actualmente contamos con un universo de datos. Las agencias estadísticas, los bancos centrales, los institutos de investigación y las empresas privadas tienen acceso a miles de indicadores económicos y financieros. La amplia lista de datos disponibles abarca el famoso término “Big Data”, incluidas fuentes como motores de búsqueda en internet, datos de registro efectivo, redes sociales y mucho más. No obstante, en la economía mundial (no solo en Colombia), esta gran cantidad de información no se ha traducido directamente en una producción más rápida y precisa de estadísticas económicas relevantes, como el PIB. Los institutos de estadística publican indicadores económicos con retrasos considerables y con estimaciones iniciales que se revisan considerablemente con el tiempo. Por ejemplo, en el caso colombiano, la primera estimación del PIB proporcionada por el DANE se publica aproximadamente 50 días después del final del trimestre de referencia.

Ahora bien, la predicción está en el corazón de la toma de decisiones bajo incertidumbre y gana relevancia en tiempos de pandemia. En este orden de ideas, el

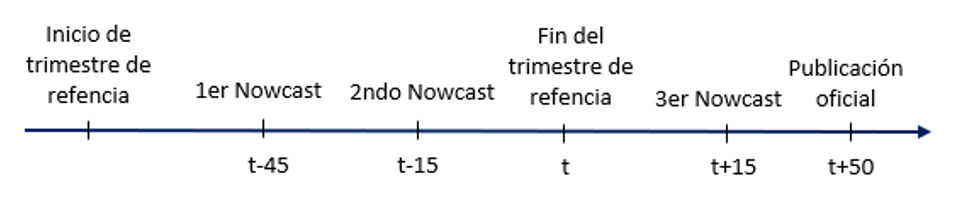

Nowcasting puede definirse como la previsión de la actividad económica en el pasado reciente, el presente y el futuro cercano, o simplemente como la “predicción inmediata”. Las ventajas de tener una imagen oportuna del estado de la economía son múltiples, una de ellas radica en que el crecimiento del Producto Interno Bruto (PIB) es el principal indicador de desempeño económico tanto de economías avanzadas como de las emergentes. Por todo lo anterior, resulta de vital importancia un diagnóstico de la economía en “tiempo real”, que se ha popularizado como “nowcasting”, siendo esto una combinación entre el presente (now) y el futuro (forecasting), y la forma en que puede solucionar los rezagos de información se sintetiza en la Figura 1, es decir, cada 15 días después de finalizado el mes del trimestre de referencia se hace el cálculo del

Nowcast, de esta forma se tendría 3 publicaciones siendo la tercera la definitiva y más precisa.

Figura 1: Calendario para el PIB trimestral y

Nowcasting en Colombia

Fuente: Elaboración del autor adaptado de Fornaro & Luomaranta (2020).

Este esquema implica que de forma mensual (incluso diaria si se quiere) se actualiza la predicción trimestral del PIB para Colombia, a partir de un conjunto de predictores que se publican de forma más oportuna, de fácil acceso y que cuentan con fuertes relaciones dinámicas en el tiempo respecto a la actividad económica en el país, proporcionando una reducción de 35 días en el retraso de publicación, en pocas palabras, el Nowcast de mayor precisión tendría una publicación un mes antes de la divulgación oficial por el DANE.

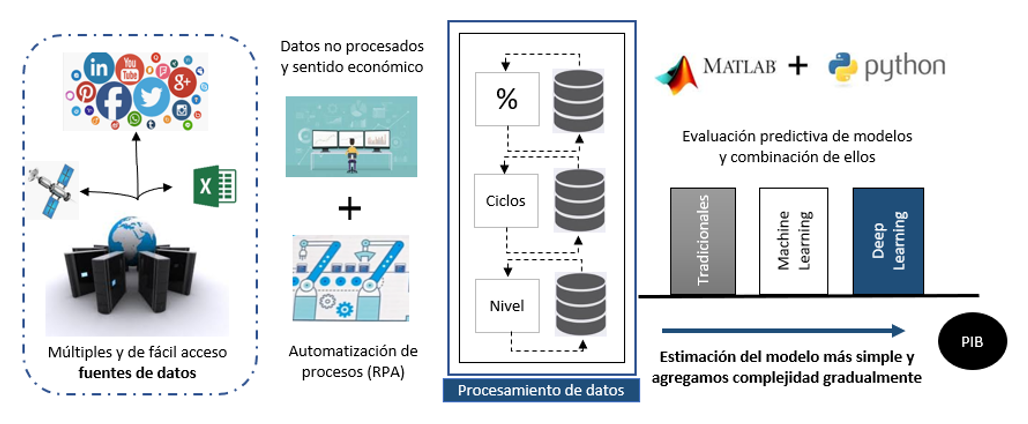

De esta manera, el “Nowcasting EAFIT” se entenderá como el conjunto de indicadores y variables económicas y financieras de alta frecuencia para pronosticar el PIB trimestral en Colombia de forma rápida, precisa y oportuna, que se alimenta de la información publicada por las entidades competentes, que se actualiza por medio de una automatización robótica de procesos (RPA) muy simple en UiPath. Teniendo en cuenta el rezago de la publicación de la información de las principales cifras macro, busca reflejar de forma oportuna el ritmo de la actividad económica real del país. La novedad distintiva en el modelo radica en que se estimará con el uso de inteligencia artificial para una economía emergente, el proceso se sintetiza en la Figura 2.

Figura 2: Esquema del proceso de construcción del Nowcasting del PIB en Colombia

Fuente: Elaboración del autor

Afortunadamente para Colombia existen grandes flujos de información. Teniendo en cuenta las instituciones encargadas de divulgar la información económica y financiera del país se usará el DANE, Banco de la República, Fedesarrollo, XM, DIAN, Superintendencia Financiera y Anif. Por otra parte, lo que se refiere a variables relevantes del mercado internacional que afectan la evolución de la actividad económica doméstica se usará la data del Banco Central de Reserva del Perú, la FRED de la Reserva Federal de St Louis de los Estados Unidos, Bloomberg y el World Bank.

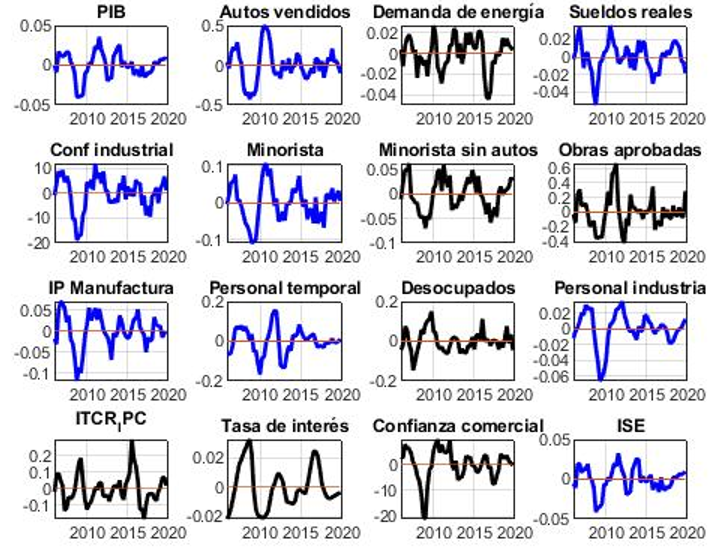

El conjunto de predictores consta de más de 70 variables en el periodo comprendido del primer trimestre del 2005 hasta último trimestre publicado, por consiguiente, es vital entender el ciclo de cada una respecto al PIB de forma trimestral, de esta forma siguiendo el proceso de la Figura 2 realizando variación anual (por ejemplo 2019q4 respecto 2018q4), y aplicando el tradicional filtro de Hodrick y Prescott (también se pueden explorar otros filtros como King y Baxter) se presentan a continuación las que presentaron una mejor relación dinámica (en color azul).

Figura 3: Ciclos de las principales variables del

NowCast en Colombia, 2006q1-2019q4

Fuente: Estimación realizada en Matlab.

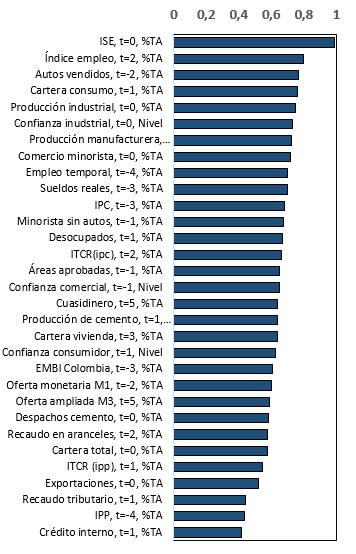

Posteriormente, para contar con mayor rigurosidad estadística con los datos, se presentan en la Figura 4 las correlaciones dinámicas respecto al Producto Interno Bruto en Colombia de las principales variables del conjunto de información que muestran las condiciones cíclicas de la economía y se ordenan de acuerdo con su importancia en el Nowcast del PIB. Se presentan solamente las más altas y las estadísticamente significativas.

Figura 4: Importancia de la variable en los modelos

Nowcasting del PIB en Colombia

Fuente: Cálculos del autor en STATA

La Figura 4 es muy valiosa, en el sentido que nos muestra que existen un número considerable de variables del conjunto de predictores que tiene una relación fuerte y estadísticamente significativa en el tiempo con el PIB de forma adelantada o al menos contemporánea. Esto nos indica que el comportamiento registrado por dichos indicadores líderes que se obtienen de forma más oportuna, son en esencia el reflejo del PIB, que mejora la capacidad predictiva a medida que se obtenga más información y se usen modelos de aprendizaje automático. Ahora bien, en estos tiempos de Covid, es fundamental evaluar el estado de la economía en tiempo “pseudo real”, y el Nowcast augura una contracción muy fuerte en el segundo trimestre del PIB en Colombia, que opacará el registro publicado por el DANE del primer trimestre del 1,1%. En este punto es importante recordar las fuertes relaciones dinámica registradas en el tiempo de las variables líderes con el PIB, para dimensionar la Figura 5.

Figura 5: Cambios disruptivos en las variables predictoras del

Nowcast del PIB

Fuente: Cálculos del autor con datos de Fedesarrollo, DANE y Andemos.

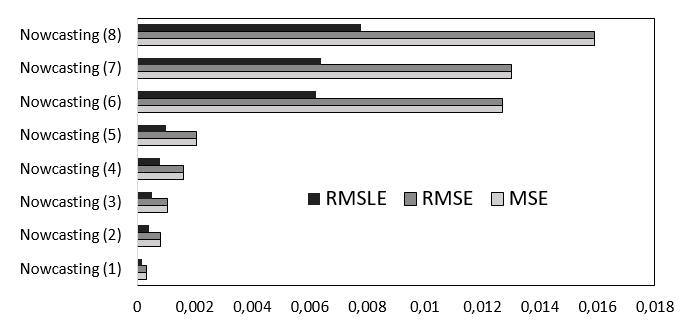

Para definir la importancia de inclusión de las variables del conjunto de información, en la Figura 4 se presentó el orden de importancia, la variable junto a su correlación dinámica más alta y su respectivo periodo t. Se estimaron una gama de modelos de

Nowcasting del PIB para Colombia. Finalmente, se presentan las principales métricas de 8 modelos Nowcasting para el PIB en la Figura 6. Teniendo en cuenta su desempeño bajo el criterio del menor MSE (error cuadrático medio)2, RMSE3 y RMSLE (Error logarítmico cuadrático medio)4, el mejor modelo tendría el siguiente orden:

(1)

Nowcasting con variables estadísticamente significativas y con mayores correlaciones.

(2) Nowcasting con 70 variables del conjunto de información.

(3)

Nowcasting con 50 variables del conjunto de información.

(4)

Nowcasting sólo con variables adelantadas (correlaciones altas antes de t).

(5)

Nowcasting con 35 variables del conjunto de información.

(6)

Nowcasting solo con variables con correlaciones dinámicas mayores que 0,5.

(7)

Nowcasting sólo con índices del conjunto de información.

(8)

Nowcasting sin predictoras y se estima una red neuronal solo con el PIB.

Figura 6: Métricas de los modelos Nowcasting estimados con ML

Fuente: Estimación realizada en Python (Scikit-learn)

Se desarrolla un marco de predicción inmediata, basado en datos de macro y micro nivel, para proporcionar estimaciones más rápidas de la actividad económica real en Colombia, de esta manera, en la figura 7 se presenta los resultados de la mejor estimación de la combinación de modelos

Nowcasting, dónde la serie azul son los datos registrados y los puntos rojos es la predicción inmediata del modelo. Nos muestra un panorama preocupante con una contracción del 11,55% en el segundo trimestre de la actividad económica en el país.

Figura 7: Resultados Nowcasting del PIB trimestral Colombia

Fuente: Estimación realizada en Python (Scikit-learn)

De esta forma se concluye que la integración del Nowcasting y el

Machine Learning, sumado a la selección adecuada de los principales indicadores y variables macro del conjunto de información, con las más altas correlaciones dinámicas y significativas, sumado al uso de redes neuronales para cada predictor por su novedad distintiva el “aprendizaje”, todo en conjunto, forman un modelo de diagnóstico del PIB en “tiempo pseudo real” por su actualización mediante una automatización del proceso simple (RPA), siendo el modelo Nowcasting una herramienta rápida, con un alto nivel de precisión y de fácil aplicación por parte de los agentes económicos, que toma relevancia en tiempos de cambios disruptivos como el Covid. Lo que sugiere que las técnicas de aprendizaje automático podrían ser una parte importante del conjunto de herramientas de pronóstico macro de países emergentes, eliminando las brechas de información que se presentan en la divulgación de información macro en el país.

1Investigador del Grupo de Estudios en Economía y Empresa (GEE) de la Universidad EAFIT.

2Básicamente mide el error cuadrado promedio de nuestras predicciones. Para cada punto, calcula la diferencia cuadrada entre las predicciones y el objetivo y luego promedia esos valores. Se define MSE=1/N ∑_(i=1)^N〖(y_i-(y_i ) ̂)〗^2

3RMSE es solo la raíz cuadrada de MSE. La raíz cuadrada se introduce para hacer que la escala de los errores sea igual a la escala de los objetivos. Se define RMSE=√MSE

4Es solo un RMSE calculado en escala logarítmica. De hecho, para calcularlo, tomamos un logaritmo de nuestras predicciones y los valores objetivo. RMSLE=√(MSE(log(y_i+1),log((y_i ) ̂+1)))

Referencias claves:

Bolhuis, A. & Rayner, B. (2020). Deus ex Machina? A Framework for Macro Forecasting with Machine Learning. IMF Working papers.

Fornaro, P., & Luomaranta, H. (2020). Nowcasting Finnish real economic activity: a machine learning approach. Empirical Economics, 58(1), 55-71.

Hastie, T., Tibshirani, R., & Friedman, J. (2009). The elements of statistical learning: data mining, inference, and prediction. Springer Science & Business Media.

Tiffin, A. (2016). Seeing in the dark: A machine-learning approach to nowcasting in Lebanon. IMF Working Paper, WP/16/56, International Monetary Fund.