Cuenta Corriente

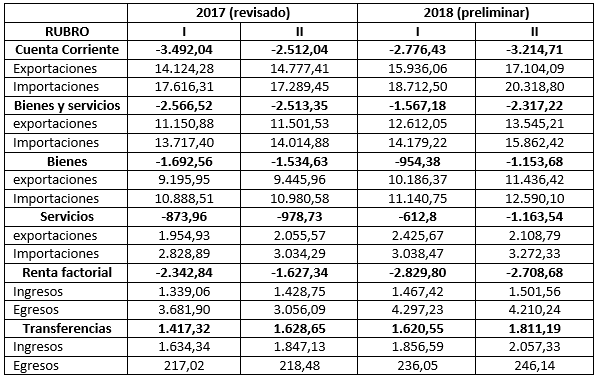

Culminado el primer semestre del año en curso, se evidencia la similitud de tendencias entre el comportamiento de la actividad productiva como un todo, que muestra tendencias claras de recuperación en lo corrido del año, y las cuentas externas del país, sobre todo en lo relacionado con la cuenta corriente de la balanza de pagos, cuyo déficit se redujo al 3,6% del PIB, desde 4.0% en el mismo período de 2017. En efecto, mientras el acumulado del déficit en esta cuenta durante los dos primeros trimestres de 2017 alcanzó los US$6004,08 millones (US$ 28.901,69 millones por exportaciones, frente a US$34.905,76 millones por importaciones), en igual periodo de este año se redujo a US$5.991,14 millones (US$33.040,15 millones por exportaciones, frente a US$39.031,30 millones por importaciones), tal cual se puede observar en el siguiente cuadro.

Cuadro 1. Cuenta corriente (Millones de dólares corrientes)

Fuente: Banco de la República, 2018. Subgerencia de Estudios Económicos - Departamento Técnico y de Información Económica - Sector Externo.

El detalle en este punto muestra cómo la balanza comercial de bienes disminuyó su déficit en un 34.7% en relación con el primer semestre del año anterior, al reducirse de US$3.227,19 millones a US$2.108.06 millones, tendencia explicada por un monto exportador de US$ 21.622,79 millones en el primer semestre de 2018 frente a US$ 18.641,91 millones en 2017, y por un incremento menor de las importaciones, que pasaron de US$ 21.869,09 millones a US$ 23.730,85. Pero, así como vale la pena recordar el viraje en términos de la forma en la que se viene presentando el ajuste de la cuenta corriente por el lado de la cuenta de bienes y servicios, también debe anotarse que siguen siendo las exportaciones tradicionales y, dentro de estas, las del sector extractivo, las que soportan el mayor ingreso de divisas al país, con el agravante de que han sido los mayores precios del crudo y sus derivados los que han explicado el mayor flujo de divisas por este rubro (pues los volúmenes exportados, medidos en toneladas métricas, no muestran recuperación), seguidas de las ventas de ferroníquel y carbón, aunque este último producto no haya tenido el mejor comportamiento en los últimos dos meses.

Las ventas externas de café, por su parte, mantienen su tendencia descendente, tendencia explicada por factores como la mayor producción del grano en Brasil que ha aumentado considerablemente la oferta mundial, las buenas cosechas que tuvo el país durante el año cafetero de 2017 y la acumulación de inventarios en los países consumidores, tal cual se comentó en anteriores informes. Cabe anotar, sin embargo, que las exportaciones no tradicionales pueden explicar un porcentaje cercano al 85% del aumento de las exportaciones en lo corrido de este año 2018.

Ahora bien, aunque la balanza de servicios también tuvo su aporte a la reducción del déficit comercial de bienes y servicios y con él, al de la cuenta corriente, su aporte fue solo de US$76,4 millones soportado sobre todo en ingresos provenientes de actividades que tienen que ver con viajes de extranjeros al país, de transporte, y de servicios de seguros y financieros, los que en conjunto le significaron ingresos al país por un monto cercano a los US$448 millones.

En relación con los ingresos primarios o renta neta de factores productivos, cuenta que ha solido ser negativa para Colombia, pues allí se registran los pagos de dividendos a las compañías con capital externo y los intereses que corresponden a la deuda externa, se puede manifestar, como se evidencia en las cifras que presenta el cuadro, que su resultado para el primer semestre de 2018 fue más negativo que el registrado para igual periodo de 2017, entorpeciendo el ajuste de la cuenta corriente. De hecho, mientras en el primer periodo mencionado el déficit primario fue de US$5.538,49 millones, en el segundo periodo fue de US$3.970,18 millones, lo cual significa un incremento anual del 39,5%.

Esta situación también es explicable, en gran medida, por la tendencia de recuperación que evidencia la economía colombiana, dada la repatriación de mayores utilidades por parte de las empresas con capital foráneo. Ahora, si se tiene en cuenta que la mejoría de las exportaciones se registra en sectores donde es clara la mayor inversión extranjera, como el sector extractivo (petróleo, minas y canteras), se entenderá el comportamiento de esta cuenta. De hecho, al agregarle a la repatriación de utilidades de las empresas extranjeras ubicadas en el sector extractivo, las utilidades que se generaron en el sector comunicaciones, es posible entender porque el monto en el que se incrementó este flujo de capital hacia el exterior fue de US$1.526 millones, en relación con dicho flujo al finalizar el primer semestre del año anterior.

Por su parte la cuenta de transferencias, donde se ubican las remesas, también mantuvo el signo positivo en su saldo, signo que la ha caracterizado a través de los años. En contexto, el cuadro expresa un saldo positivo de las transferencias corrientes de US$3.431,74 millones en el primer semestre de 2018 en relación con los US$3.045,97 millones en igual periodo del año anterior. Esta situación puede ser el reflejo del mejor comportamiento de la economía mundial, en especial de países como Estados Unidos y la Zona euro que vienen teniendo un buen comportamiento en materia de crecimiento económico y en los que se encuentra radicada la mayor parte de los emigrantes colombianos.

Cuenta Financiera

El financiamiento del déficit corriente llegó a US$5.550,06 millones lo que representa un -3.4% del PIB en el primer semestre de 2018, frente a US$5.480,44 millones (3.6% del PIB) en igual periodo de 2017, cifras que presenta el cuadro 2, en donde la buena noticia procede del mayor financiamiento por la vía de la inversión extranjera directa, aunque siga siendo el sector extractivo el mayor receptor de estos recursos, hecho explicable por la recuperación en el precio de las materias primas especialmente del precio del petróleo y, consecuentemente, el atractivo que este hecho significa para el capital internacional.

Cuadro 2. Cuenta financiera (Millones de dólares corrientes)

Fuente: Banco de la República, 2018. Subgerencia de Estudios Económicos - Departamento Técnico y de Información Económica - Sector Externo.

En efecto, mientras la inversión directa fue de US$3.048,34 millones en los dos primeros trimestres de 2017, la misma se incrementó en US$1.229,58 millones, alcanzando US$4.277,92 millones en los mismos dos trimestres de 2018, lo que representa un incremento porcentual de 28,7% entre los dos periodos que se están considerando. En este ítem cabe destacar que mientras la inversión de nacionales en el exterior (adquisición neta de activos financieros), alcanzó los US$1.518,67 millones, la inversión extranjera directa IED (Pasivos netos incurridos) fue de US$5.796,58 millones, resultado que denota un mejor comportamiento de la IED, más no así de la inversión colombiana en el exterior en igual periodo de 2017 (US$1.991,21 millones y US$5.039,56 millones y respectivamente). Finalmente, los activos de reserva también representaron una variación positiva de US$39,33 millones al pasar de US$247,06 millones en los dos primeros trimestres de 2017, a US$286,39 millones en el primer semestre de 2018

Pero el repunte que se viene observando en el frente externo y en general en el crecimiento de la producción del país en relación con el año anterior, no puede distraer la atención si se tiene en cuenta que existen riesgos notorios provenientes de asuntos como la normalización de la política monetaria en Estados Unidos, que podría revertir el flujo de capitales necesario para el financiamiento del déficit corriente; el freno al comercio internacional fruto de la guerra comercial emprendida por el gobierno de Trump; el endurecimiento de las condiciones financieras a países emergentes, resultado de la situación cambiaria en países como Turquía y Argentina; y, lo más preocupante para el caso colombiano, el problema estructural que ha caracterizado la incursión nacional en el mercado global, cual es la escasa diversificación de la canasta exportadora y el poco valor que se le agrega a los productos que vendemos en el exterior.

Autor

Profesor del Departamento de Economía de la Universidad EAFIT