Sin embargo, más que un repunte del último trimestre, ello refleja un ajuste estadístico, que surge de la revisión de cifras típica del inicio del año, cuando se presentan por primera vez las cuentas nacionales anuales de dos períodos atrás, y se consolidan las cuentas definitivas de año anterior a ese.

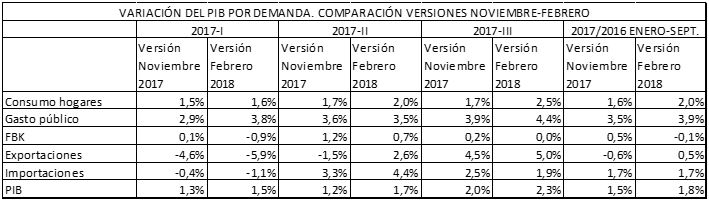

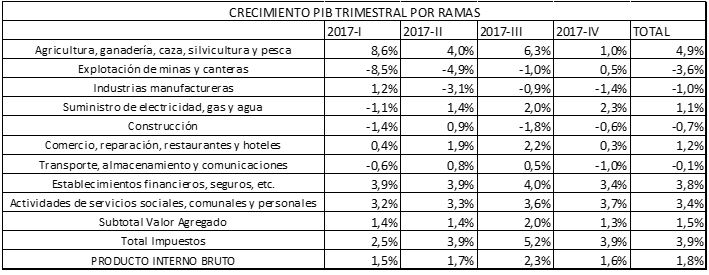

En efecto, al revisar las cuentas trimestrales del período enero-septiembre de 2017, el PIB se ajustó del 1.5% al 1.8%, como lo ilustra el siguiente cuadro:

Cuadro 1

Fuente: DANE. Cálculos propios.

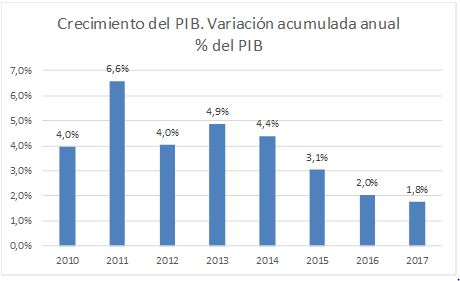

Esa revisión explica que, incluso con un crecimiento bajo del cuarto trimestre (1.6%), el crecimiento anual hubiese sido 1.8%, crecimiento que es, no obstante, el más bajo en lo que va corrido de la década.

Gráfico 1

Fuente: DANE

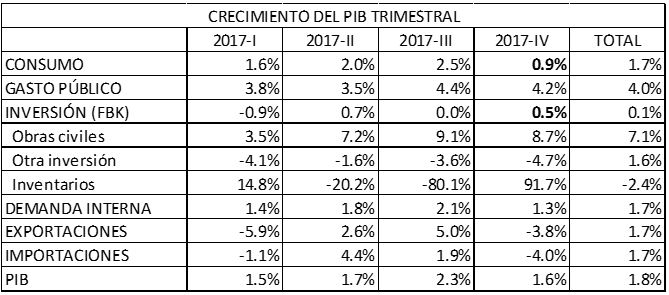

En lo que se refiere al cuarto trimestre, el bajo crecimiento del consumo de los hogares (0.9%) y de la inversión (0.5%) indican que el gasto privado no reacciona todavía a la baja en la tasa de interés. Las exportaciones, por su parte, exhibieron de nuevo un comportamiento negativo, que fue sin embargo compensado por un decrecimiento aún mayor de las importaciones. Estos hechos se tradujeron en un bajo crecimiento de la demanda interna (1.3%) y en un crecimiento igualmente bajo del PIB (1.6%), en un trimestre que apenas superó en crecimiento al primer trimestre del año, y que aconseja cautela en la previsión del dinamismo de la economía en 2018.

Cuadro 2

Fuente: DANE. Cálculos propios.

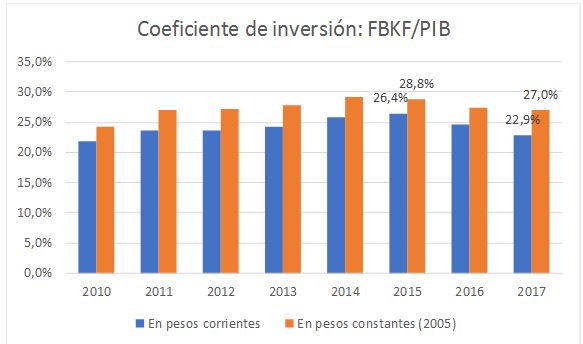

De especial significación es el hecho de que el coeficiente de inversión (la proporción del PIB que el país dedica a acrecentar su capacidad futura de producción) presenta un deterioro importante en los dos últimos años, pasando de 26.4% en 2015 a 22.9% en 2017. Este hecho, que no es visible en las cuentas nacionales reales (expresadas en precios que no reflejan los cambios profundos en la valoración de la moneda nacional que se han presentado desde 2005), es decisivo para la comprensión del deterioro que se viene presentando en el crecimiento potencial de la economía.

Gráfico 2

Fuente: DANE. Cálculos propios.

Por el lado de la oferta, el crecimiento anual estuvo soportado esencialmente en la agricultura (4.9%), las finanzas (3.8%) y los servicios sociales, comunales y personales (3.4%). Cabe anotar que el valor agregado presentó un crecimiento del 1.5%, y que los impuestos contribuyeron, en consecuencia, con 0.3% del crecimiento del PIB. La industria presentó un decrecimiento del 1%; la minería decreció el 3.6%; y la construcción (a pesar del crecimiento de las obras civiles) cayó en un 0.7%.

Cuadro 3

Fuente: DANE. Cálculos propios.

Fuente: DANE. Cálculos propios.

Evolución de la balanza de pagos 2017

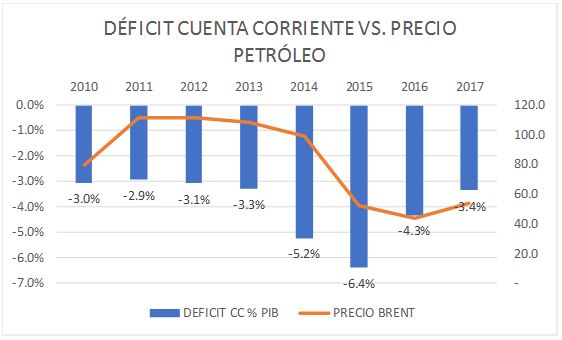

La buena noticia en la información de cierre del 2017 corre por cuenta del déficit en Cuenta Corriente de la Balanza de Pagos. Tras alcanzar niveles del 6.4% del PIB en 2015, el déficit se ha corregido en 3 punto porcentuales, como lo ilustra el gráfico nro. 3, que presenta también la evolución de los precios del petróleo. Hemos regresado a niveles de déficit típicos de la primera parte de la década, pero con precios sustancialmente menores.

Gráfico 3

Fuente: BanRep (Balanza de Pagos, tasa de cambio), DANE (PIB), EIA (Precio petróleo). Cálculos propios.

Es destacable, además, que la financiación del déficit depende de partidas que pueden denominarse estructurales: en efecto (como lo muestra el cuadro nro. 4), el déficit se financia fundamente con la Inversión directa neta, que resulta de flujos de inversión Extranjera Directa por 14.518 millones de dólares, menos la inversión de residentes en el exterior (por 2.689.6 millones de dólares). Tal tipo de financiación es, sin duda, es mucho más estable que la asociada a Inversión de Cartera.

Cuadro 4

Fuente: Banrep. Cálculos propios.

Conclusiones

En síntesis, los resultados del cuarto trimestre del año, en lo relativo a la evolución del PIB, son menos alentadores de lo que todos hubiésemos deseado. Rescatable el buen desempeño agropecuario del año; el dinamismo sostenido de los sectores financiero y de servicios comunales y personales; y el aporte positivo al crecimiento de las obras civiles, que serán sin duda un motor importante de crecimiento en los próximos años. Preocupante, el lento crecimiento de consumo e inversión, el poco dinamismo de las exportaciones y el peso del gasto público en el desempeño de la economía, en condiciones de relativa estrechez de las finanzas públicas. Cabe esperar que el ajuste a la baja de la tasa de intervención del Banco, el desempeño favorable de la inflación y la recuperación de los precios del petróleo en los mercados mundiales, empiecen a impactar positivamente el gasto privado, y que ello, en conjunción con el impacto de las obras en infraestructura, permite, ahora sí, en el 2018, el comienzo de la recuperación.

Más alentadores, en cambio, son los resultados presentados en la Balanza de Pagos: se avanza adecuadamente en el ajuste del déficit en cuenta corriente, y la financiación de éste parece menos vulnerable a movimientos especulativos de lo que había sido típico en 2014-2015. Ello disminuye la vulnerabilidad de la economía ante posibles choques exógenos en los mercados financieros mundiales, y atenúa los riesgos que se resultan de la presencia de déficits paralelos en las cuentas fiscales y en las cuentas externas.

Jesús Botero García

Grupo de Coyuntura Económica, Universidad EAFIT

Teléfono: (057-4) 261 9500 Ext. 9549

Correo electrónico:

jabotero@eafit.edu.co