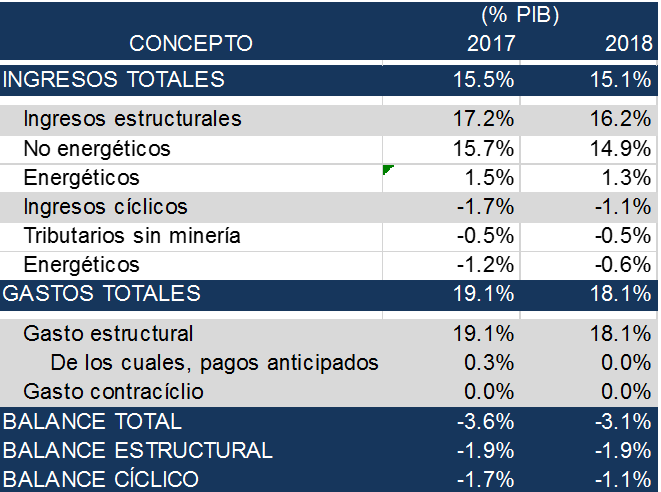

El cierre fiscal de 2017 indica que se han cumplido, en el manejo de las finanzas del Gobierno Central, los parámetros establecidos: el déficit observado del 3.6% del PIB, ajustado por el componente cíclico (1.7%) corresponde a un déficit estructural del 1.9%, que es inferior al déficit estructural anterior, y que cumple, en consecuencia, con los parámetros aprobados para la regla fiscal.

La perspectiva para 2018 luce así mismo ajustada a la regla fiscal, como lo muestra el cuadro nro.1: el déficit estructural es ligeramente inferior al déficit del 2017, pero el déficit total se reduce al 3.1%, debido a la reducción del déficit cíclico al 1.1%.

Tabla 1. Cumplimiento Regla Fiscal. Colombia. 2017-2018.

Fuente: Marco Fiscal de Mediano Plazo. MFMP.

Ahora bien: el espacio del que dispone el gobierno para el manejo de sus finanzas depende fundamentalmente de dos mecanismos de ajuste: el correspondiente a los ingresos cíclicos y el relativo al gasto contra-cíclico. El segundo no ha sido usado (requiere que simultáneamente la tasa de crecimiento del producto proyectada esté por lo menos 2 puntos por debajo de la tasa de crecimiento real de largo plazo y que la brecha entre el PIB real y el potencial sea negativa, lo que no ha ocurrido en Colombia en los últimos años). El primero, que sí se ha usado en cambio, incorpora dos elementos: menor valor de los ingresos no tributarios, por efecto de la brecha entre producto potencial y producto real; y menores ingresos energético, por la brecha entre el precio de largo plazo del petróleo y el precio observado.

La brecha de producto (y un estimado de la elasticidad del recaudo impositivo al producto) permiten determinar cuánto se recauda de menos, por efecto de un nivel de producto inferior al producto potencial. A manera a ejemplo, en 2017, con una brecha de producto del PIB de 3.2% y una elasticidad de 1 del impuesto al PIB, se habrían dejado de recaudar 4.2 billones, alrededor de 0.5 del PIB .

Los menores ingresos energéticos dependen, por su parte, de la diferencia entre el precio de largo plazo del petróleo, y el precio promedio efectivo del año de referencia. El precio de largo plazo es el promedio móvil de orden nueve, centrado en el año de análisis, del precio Brent. Dados los altos niveles de precio observados hasta 2014, el precio de largo plazo fue, hasta 2017, sistemáticamente superior al precio observado, permitiendo así que el componente cíclico del precio llegara a representar el 1.2 del PIB en 2017. Pero el efecto combinado de la recuperación del precio del petróleo, y la disminución del precio de largo plazo, conforme el promedio móvil deja de incluir los elevados precios del principio de la década, hace que ese efecto se atenúe y se vuelva incluso negativo, a partir de 2019: “la proyección de precio Brent para 2018 es de USD 67/barril (2 USD por encima del precio de largo plazo fijado por el Comité (Consultivo para la regla fiscal)”

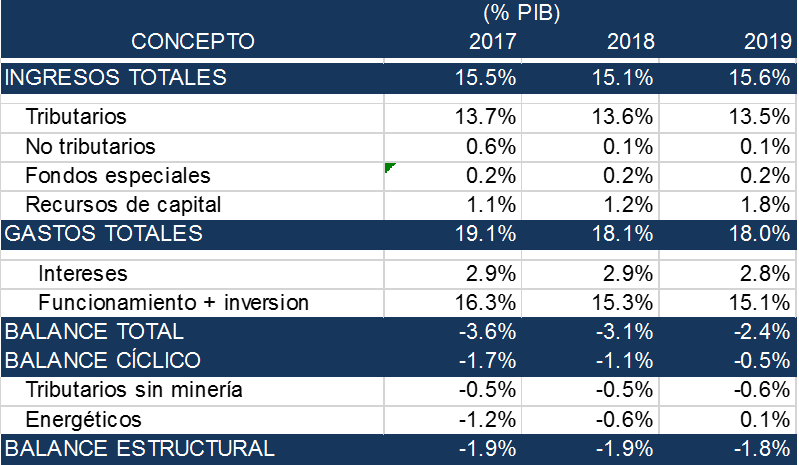

Tabla 2. Proyección déficit Gobierno Central. 2019.

Fuente: MFMP, 2018.

La desaparición del componente cíclico energético del déficit genera una presión importante sobre las finanzas del gobierno central, que será, sin duda, una de las principales preocupaciones del nuevo gobierno. De acuerdo con las perspectivas del MFMP (reflejadas, consecuentemente, en el presupuesto de 2019), el déficit total del año deberá ajustarse al 2.4%, lo que representa un ajuste de 0.7% del déficit, entre 2018 y 2019. Para llevar a cabo tal ajuste “se espera (dice el MFMP) generar mayores ingresos por 0.6 pp, con lo cual se podría financiar gastos en 2019, con (solo) una reducción de 0.1% del PIB frente al gasto de 2018”. Un reto enorme, en un país que crece por debajo de su nivel potencial de crecimiento, y que está confrontado a ajustes importantes en sus políticas sociales.

Referencias

[1] A partir de 2018, la elasticidad considerada es 1.15.

[2] MFMP 2018. Pag. 173.

[3] MFMP, 2018. Pag. 174.

Jesús Alonso Botero García

Profesor Departamento de Economía, Universidad EAFIT

jabotero@eafit.edu.co