Por: Jaime Alberto Ospina Mejia

El gran confinamiento en el que nos tiene la pandemia del Covid-19 en los últimos meses, plantea una serie de desafíos económicos y sociales a nivel global y regional sin precedentes. Las autoridades en Colombia han desplegado medidas en el ámbito monetario y fiscal, así como en el frente de la regulación y supervisión del sistema financiero. Las normativas han estado encaminadas a apoyar la actividad económica al tiempo que se busca la solidez del sistema financiero. Desde el comienzo de la crisis, las autoridades monetarias han implementado una serie de medidas para apoyar el suministro de crédito a la economía. Las decisiones han flexibilizado las reglas contables y los criterios prudenciales para la clasificación y medición de las exposiciones bancarias afectadas por la coyuntura. A su vez, los creadores de estándares y organizaciones internacionales tales como el Comité de Basilea de Supervisión Bancaria (BCBS), han brindado alivio operativo adicional al posponer la implementación de nuevos estándares para las instituciones financieras.

Ante la propagación y perpetuación de la pandemia el principal desafío es la reactivación de la actividad productiva, al tiempo que se debe continuar fortaleciendo un sistema financiero para satisfacer la continua demanda de crédito de hogares y empresas. Para que todo esto se pueda materializar y se genere un circulo virtuoso en la economía del país se han adoptado medidas en el frente monetario, y fiscal.

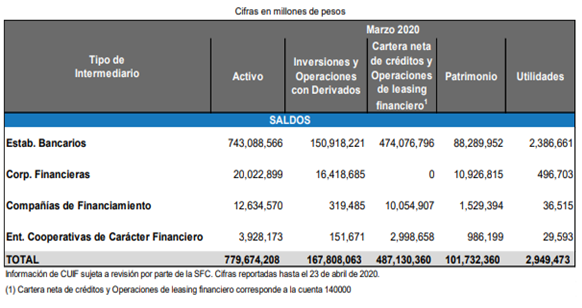

Al cierre de marzo de 2020 los activos del sistema financiero alcanzaron $2,051.5 billones, con lo cual el crecimiento real anual se situó en 5.8%. Los activos totales se redujeron $16.9b frente al mes anterior. Los activos de las entidades vigiladas ascendieron a $1,051.2 b y los recursos de terceros, incluyendo activos en custodia, a $1,000.3b. Los fondos administrados por las sociedades fiduciarias registraron $646 b, de los cuales $177.2 b correspondieron a custodia. La relación de activos totales a PIB fue 193.1%. Este comportamiento del primer trimestre del 2020 muestra que el sector financiero alcanzo a tener un crecimiento inercial importante de la cartera, que venía con tasas reales por encima del 6% en el 2019.

Cartera total y Calidad

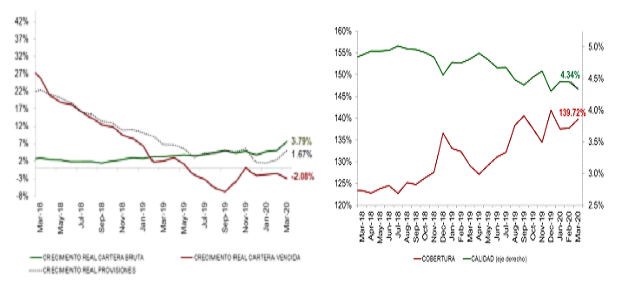

El saldo total de la cartera bruta ascendió a $527.1b con lo cual el indicador de profundización, medido como la relación de cartera bruta a PIB, fue 49.6%. Este es un buen indicador para Colombia a nivel histórico y muestra el crecimiento de la cartera como una variable impulsadora en el crecimiento económico del país. La cartera total registró una variación real anual de 7.6% a marzo. En el último mes tuvo un incremento de $17.8b, resultado del comportamiento favorable de las diferentes modalidades. En particular, la cartera comercial aumentó en el mes $17.3b, equivalente a una variación real anual de 6.3% y las carteras de consumo y vivienda registraron una variación real anual de 11.6% y 5.8%, respectivamente. Por su parte, la cartera de microcrédito experimentó una variación real anual de 0.6%. Como se puede ver, el efecto del confinamiento aún no se ve reflejado en un impacto importante en el crecimiento de la cartera del primer trimestre del 2020.

El indicador de calidad de cartera total, cartera vencida como porcentaje de la cartera bruta, fue 4.34%. En marzo la cartera vencida registró un saldo de $22.8b, equivalente a una variación real anual de -3%. Se resalta la disminución de 3% real anual en la cartera vencida de la modalidad comercial y de 7% en la de consumo. Sin embargo, es importante destacar que la superintendencia financiera proyecta un deterioro importante en este índice para finales del 2020 que podría alcanzar niveles históricos de hasta el 13% de cartera vencida como porcentaje de la cartera bruta (aproximadamente 67 billones de pesos vencidos). Como referencia, estos niveles no se han alcanzado en la última década, solo se tiene registrado un nivel de cartera vencida como porcentaje de la cartera bruta superior al 5,2%.

De otro lado, el indicador de cobertura de la cartera provisiones como porcentaje de la cartera vencida fue de 139.7%, es decir que, por cada peso de cartera vencida los EC tienen cerca de $1.39 en provisiones para cubrirlo. Se destaca la disminución en la participación de las provisiones contracíclicas en el total de las provisiones, registrando 12.5% al cierre de marzo. La principal reducción anual fue en la modalidad comercial (- 1.3%). Esto coincide con la implementación de las instrucciones contenidas en la Circular Externa 007 de 2020 que autoriza, por un periodo de 120 días, la desacumulación hasta el 100% del componente contracícliclo y elimina la necesidad de constituir esta provisión para la cartera nueva. Se estima que esta liberación de recursos contribuirá a mantener la oferta de crédito a hogares y empresas durante esta época de confinamiento. Como se puede observar en las gráficas a continuación de crecimiento de la cartera e índices de calidad y cubrimiento, no se alcanza aun a observar al primer trimestre del año un cambio importante en la tendencia de estos indicadores. Solo se alcanza a ver un leve deterioro en el crecimiento de la cartera real que puede estar explicado por el confinamiento de las últimas dos semanas de marzo.

Gráfico 1

Fuente: Superintendencia Financiera

Niveles de solvencia y resultados de las entidades de crédito

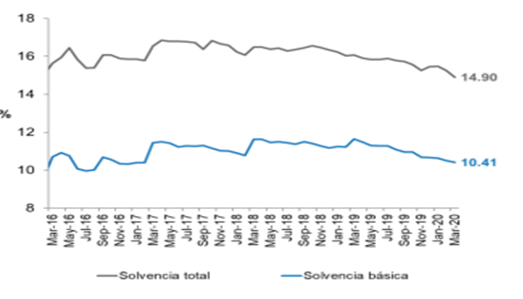

Los establecimientos de crédito -EC en Colombia están en capacidad de absorber los choques de demanda sin generar disrupciones en la oferta de crédito. Al cierre de marzo el nivel de solvencia total se ubicó en 14.90%, cifra que superó en 5.90 puntos porcentuales el mínimo requerido (9%). La solvencia básica, compuesta por el capital con mayor capacidad para absorber pérdidas, llegó a 10.41%, excediendo en 5.91pp el mínimo requerido (4.5%).

Por tipo de entidad, los bancos registraron un nivel de solvencia total de 14.02% y solvencia básica 9.39%, las corporaciones financieras presentaron niveles de capital regulatorio total y básico de 49.29% y 47.80%. A su vez, las compañías de financiamiento mostraron niveles de 12.89% y 11.54%, en su orden. Por último, las cooperativas financieras cerraron el mes con niveles de solvencia total de 25.58% y básica 24.28%. Si observamos los índices de solvencia total y básica de los EC encontramos que estos en Colombia poseen unos niveles de capital requerido suficientes para seguir operando. Se esperan que se hagan pruebas de tensión por parte de los reguladores que proyecten los niveles de capital requerido para finales del 2020. Se espera, que estos se incrementen considerablemente como efecto del incremento en los riesgos financieros, en especial de los riesgos de crédito y mercado.

Gráfico 2

Fuente: Superintendencia Financiera

De otro lado, El 63.8% de las utilidades obtenidas por los EC al cierre de 2019 fueron reinvertidas para atender la demanda de crédito. Lo que indica un importante crecimiento sostenible de los EC en su actividad futura. Los resultados acumulados a marzo ascendieron a $2.9b, menor en 407mm frente al mismo periodo del año anterior. Los bancos registraron $2.4b, seguidos por las corporaciones financieras $496.7mm, cooperativas financieras $29.6mm y compañías de financiamiento $36.5mm. La utilidad operacional fue explicada principalmente por el margen neto de intereses en 61.8%, ingresos por venta de inversiones y dividendos 15.8%, valoración de inversiones 4.2% y servicios financieros diferentes de comisiones y honorarios 4.7%. En los resultados netos de las EC, aunque hay disminución en los resultados netos respecto al periodo anterior aún no se observan resultados negativos en el primer trimestre.

Gráfico 3

Que se espera para el resto del año 2020

El fuerte impacto sobre la dinámica de la economía global derivado de la propagación del COVID-19 ha llevado a que la mayoría de los centros de análisis económicos revisen sus perspectivas de crecimiento global a la baja, teniendo en cuenta la desaceleración provocada por la parálisis en la mayoría de los sectores económicos y la destrucción de empleo sin precedentes en la mayoría de los países.

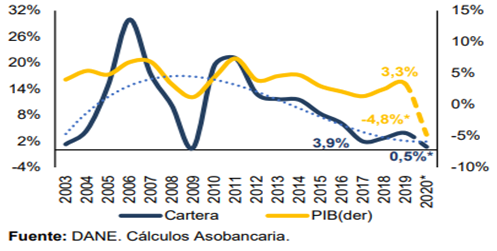

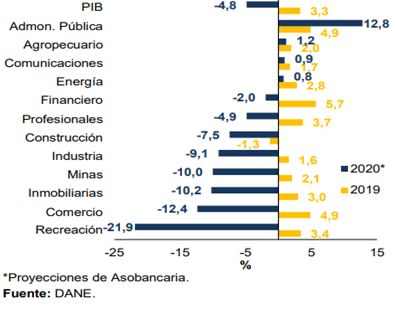

Teniendo en cuenta la estrecha relación que ha existido entre el ciclo económico y el crédito, es altamente posible una desaceleración en el crecimiento de la cartera de los bancos para el año en curso. Según cálculos de Asobancaria el crecimiento de la cartera en términos reales sería tan solo del 0,5% (ver Gráfico). Esta caída no se dará al mismo ritmo por varias razones. En primer lugar, con las medidas adoptadas bajo emergencia económica decretadas por el gobierno y las autoridades monetarias, se han generado cuantiosos alivios para los clientes en términos de periodos de gracia y extensión en el plazo de los créditos que hacen pensar en menores pago al capital para este año, apoyando un mayor stock de cartera. En segundo lugar, la promoción de nuevas líneas de crédito por parte de las entidades y garantías hasta el 90% bajo el esquema del FNG para las Mipymes permitirán compensar, en cierta medida, la desaceleración de los desembolsos, lo que unido a la reducción de las tasas de interés ayudara a mitigar la caída en el crecimiento de la cartera, que de no haberse tomado estas medidas podrían llevar a un decrecimiento de la cartera real en términos anuales para finales del 2020 mucho más elevado.

Ciclo de PIB vs Cartera

Gráfico 4

En términos de sectores productivos, la rama de actividades financieras, que presentó un comportamiento destacable en 2019 creciendo a un ritmo de 5,7% real, decrecería un -2,0% durante 2020. Lo que lo dejaría como uno de los sectores que menos decrecería, en un año donde el decrecimiento total de la economía se proyecta en -4.8% según cálculos de Asobancaria.

Gráfico 5

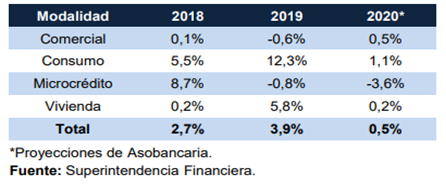

En cuanto a las estimaciones de comportamiento de la cartera por modalidades de crédito, se proyectan una desaceleración de todas las modalidades, excepto por la cartera comercial, lo cual se traduciría en una variación real anual de la cartera total cercana al 0,5%, lo que refleja fundamentalmente todas las medidas tomadas por el gobierno y las autoridades monetarias para reactivar la economía.

Crecimiento real de la cartera por Modalidad

Gráfico 6

La cartera de consumo, que venía creciendo a cifras de dos dígitos, presentaría una importante desaceleración, con un crecimiento cercano a 1,1% en 2020, cifra que no se observaba desde finales de 2009 tras la crisis financiera internacional y la desaceleración económica local. El consumo de los hogares, que experimentaría una contracción de 6,7% frente a una expansión de 4,6% que se esperaba en el escenario pre-COVID-19, y el fuerte deterioro del mercado laboral, con una tasa de desempleo que ascendería a niveles de 22,5%, soportan gran parte del ajuste en la cartera.

Conclusiones

Han sido importantes las oportunas intervenciones del Gobierno y las autoridades monetarias del País con medidas para aliviar la liquidez en la economía a través de reducciones en la tasa de interés, compra de títulos privados, reducción en los encajes y ampliación de entidades con acceso a subastas y ventanilla de liquidez, entre otras. Así mismo las intervenciones de la Superintendencia Financiera emitiendo varias normativas encaminadas a establecer el marco de acción de las entidades y usuarios sobre alivios, periodos de gracia, riesgo operativo, tasas de interés y el volumen de desembolsos bajo el esquema de garantías, llevan a pensar que la caída en el crédito no se daría con la misma profundidad del PIB.

Este menor crecimiento de la cartera total vendría acompañado por aumentos en la cartera vencida. Pese a los distintos alivios aplicados por parte de la banca a sus clientes afectados por la emergencia sanitaria, la exposición de la cartera a los segmentos más vulnerables indica que existen grandes posibilidades de una expansión de la morosidad. Según cálculos preliminares de la superintendencia financiera el índice de calidad, cartera vencida como porcentaje de la cartera bruta, podría estar bordeando los niveles del 13% a finales del año.

Finalmente, En medio del actual ciclo económico, la mayoría de los analistas han revisado a la baja sus perspectivas de crecimiento en materia de cartera crediticia para el 2020. Con la contracción esperada en la demanda de los hogares y la inversión, la pérdida de dinamismo en casi todos los sectores y el fuerte deterioro del mercado laboral, hacen prever que la actividad económica se contraería en cerca de 4,8% en 2020, impulsando a la baja la cartera crediticia, que presentaría un crecimiento modesto de 0,5% real. Esta situación, finalmente se traducirá en un mayor gasto en provisiones para los EC quienes muy seguramente no tendrán utilidades en este año. Algo que históricamente no se daba hace muchas décadas. Sin embargo, las instituciones financieras enfrentan esta emergencia económica con niveles de capital suficientes para soportar por ahora estas mayores pérdidas esperadas por el confinamiento que se espera no se extienda más allá de lo presupuestado.