Este desempeño contribuye a confirmar la tendencia declinante de la tasa de inflación que se ha venido observando desde septiembre de 2016 (exceptuando septiembre, octubre y noviembre de 2017) (gráfico 1).

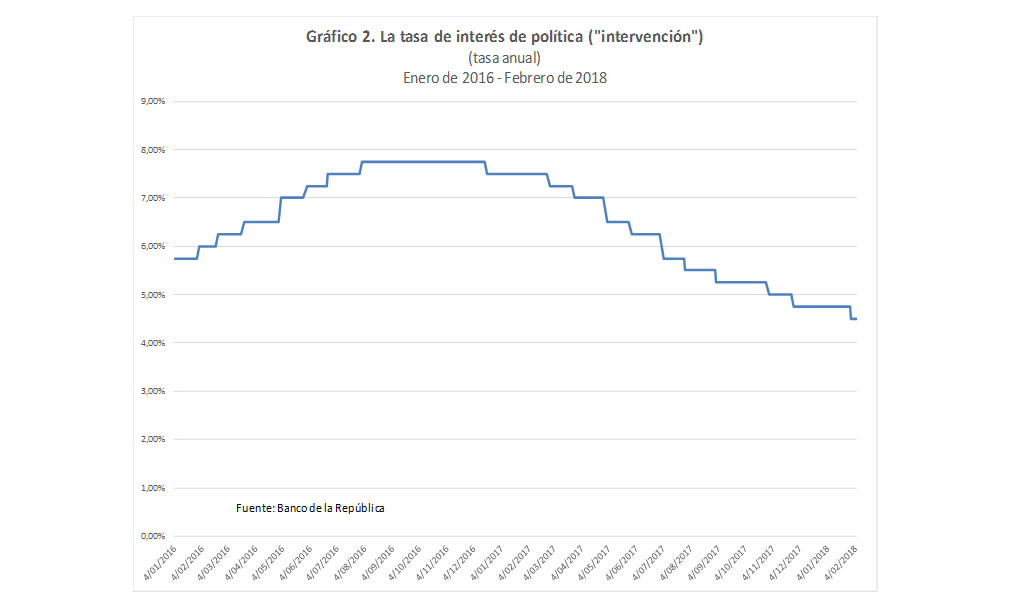

A juzgar por el comportamiento de la inflación parece sensata la decisión tomada por la Junta Directiva del Banco de la República (JDBR) a finales de enero de este año de reducir 25 puntos básicos la tasa de interés de política, dejándola, a partir de entonces y hasta el presente, en 4,5% anual (gráfico 2). En efecto, si la inflación prevista por la autoridad monetaria se reduce hasta quedar por debajo del techo del rango meta, en tanto que la tasa de crecimiento del PIB real es bastante baja, tanto la que se estima para 2017 (1,8%) como la prevista por nosotros para 2018 (2,6%), se entiende que la mayoría de los miembros de la JDBR haya considerado que el beneficio social de la reducción de la tasa de interés supere con creces el eventual costo de tal medida.

Con todo, la situación internacional está mostrando que la autoridad monetaria podría revertir pronto su posición, que desde el fin de 2016 y hasta el presente ha pasado desde menos contraccionista hasta ser, ahora, expansionista, a juzgar por el nivel real de la tasa de intervención (aproximadamente igual a 0,8% anual, es decir, a la diferencia entre la tasa nominal, 4,5%, y la inflación observada, 3,7%).

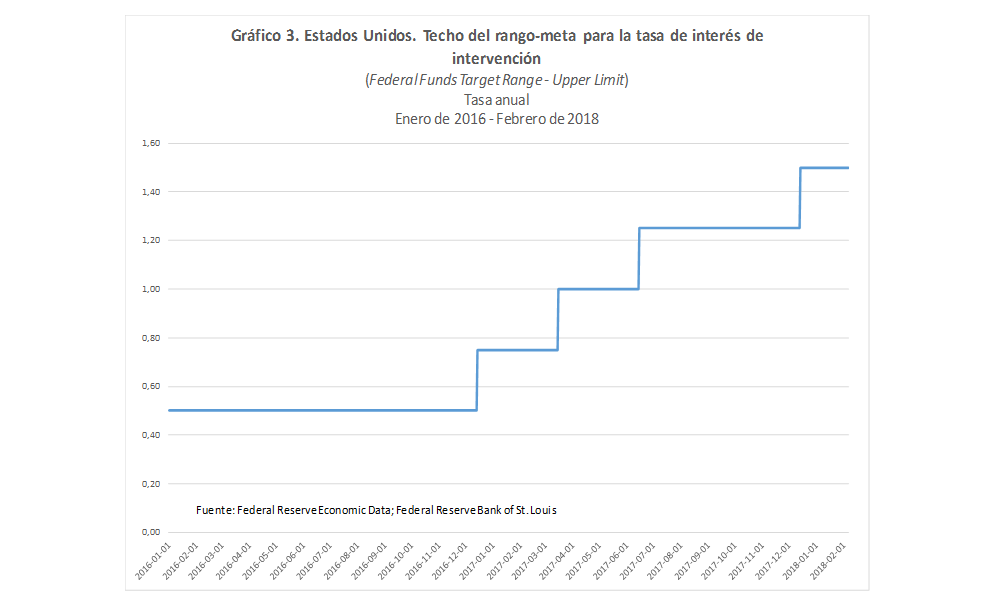

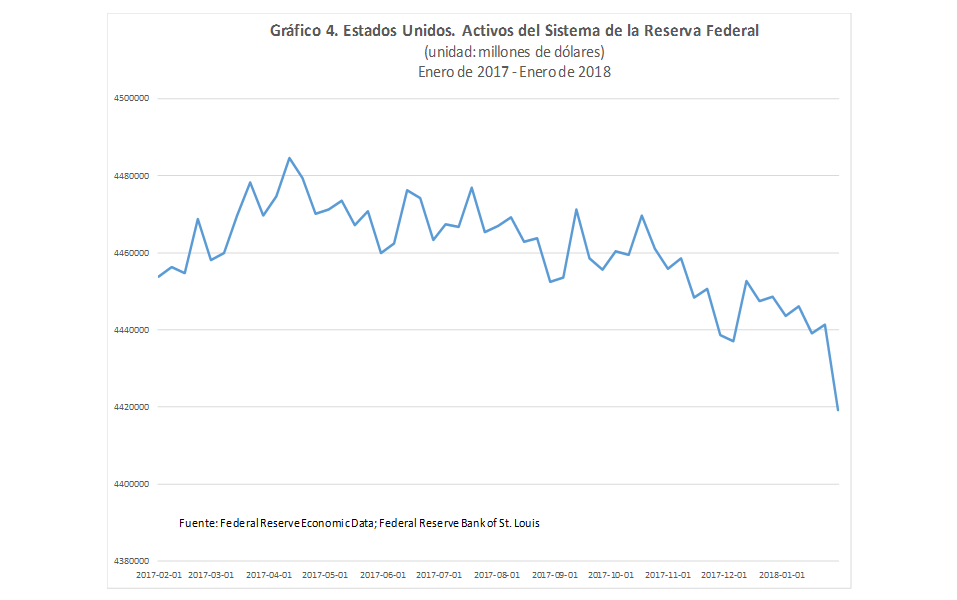

En particular, la autoridad monetaria de Estados Unidos se ha comprometido a ejecutar una política cada vez menos expansiva hasta tornarla neutral lo largo de los años 2018-19 en un doble sentido: 1) continuar aumentando la tasa de interés básica de corto plazo (la “tasa de fondos federales”) (Gráfico 3); 2) continuar reduciendo el saldo acumulado de los activos financieros del banco central (Federal Reserve System) en títulos de deuda pública y deuda privada hipotecaría (Gráfico 4). Ello en vista de que se prevé un aumento (lento, es cierto) de la inflación estadounidense y de que la tasa de crecimiento del PIB real allí es (y se considera), ahora, robusta y jalonada por política fiscal y otros motores que pueden funcionar sin el auxilio de una política monetaria relajada. Y esto se puede afirmar también, con matices locales, de la Unión Europea y de las otras grandes economías del mundo.

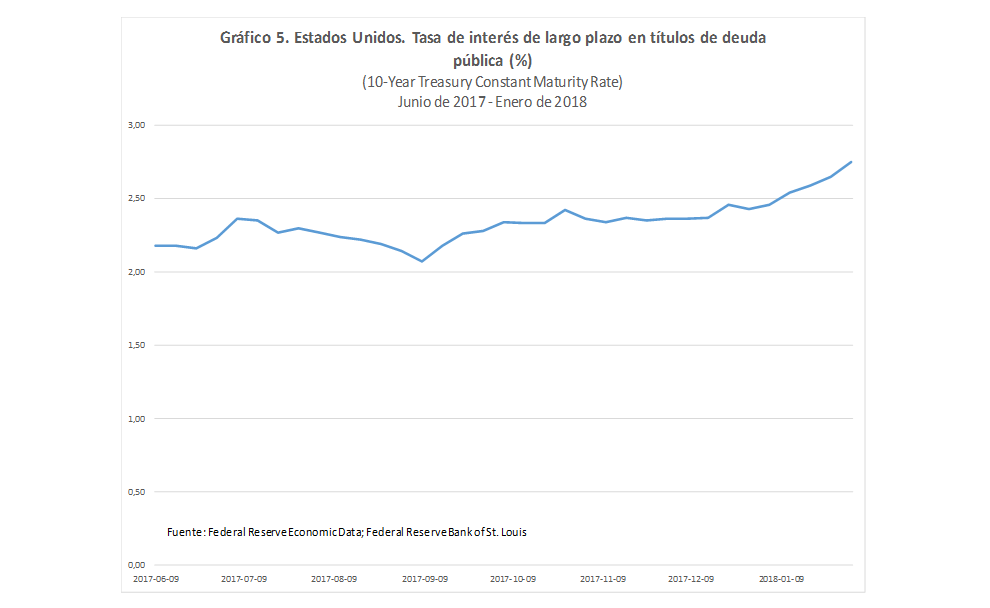

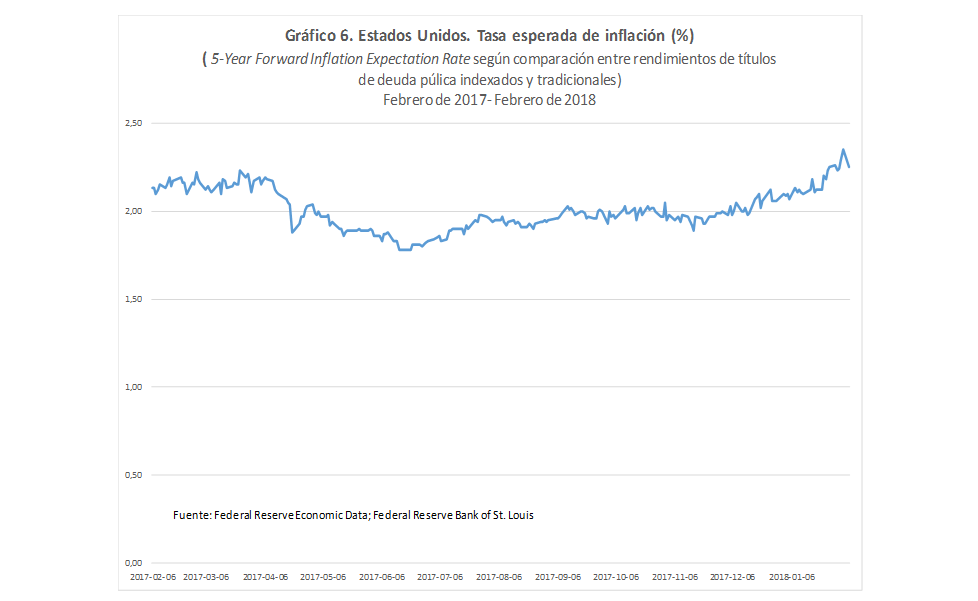

Más aún, las expectativas de los agentes privados que operan en los mercados financieros internacionales han ido en la misma dirección: las tasas de rendimiento (yields) de los títulos de la deuda pública de Estados Unidos de largo plazo subieron, gracias a ventas de estos papeles que deprimieron sus precios (la caída de estos precios va en dirección contraria al incremento de sus rendimientos) (Gráficos 5 y 6).

Independientemente de los efectos de corto plazo de los cambios de política y de expectativas sobre los mercados de acciones, monedas y petróleo, lo que parece pertinente prever para 2018 en Estados Unidos, Unión Europea, China y Japón es lo siguiente: tasas de inflación ligeramente mayores que las medias de 2011-2017, tasas de crecimiento del producto real similares a las de 2017 y tasas de interés (de corto y largo plazo) más altas que las observadas en los 8 años anteriores y oscilaciones del precio del petróleo en un rango relativamente estable (55 -70 dólares para el barril de la categoría WTI).

Cabe anotar que la mención a la perspectiva en materia de precios del petróleo obedece a que éste ha sido uno de los factores más importantes en la determinación de la tasa de cambio nominal de los últimos años y, por ende, de las fluctuaciones de la inflación colombiana, como lo hemos destacado en varios de nuestros informes previos de coyuntura.

Teniendo en cuenta, pues, este contexto internacional, es de esperar que la JDBR no persista en seguir reduciendo la tasa de intervención so pena de que induzca una salida de capitales que genere tasas de devaluación del peso superiores a la diferencia entre la meta de inflación colombiana y la inflación de Estados Unidos y, por ende, que frustre el intento de alcanzar en 2018 aquello que debe seguir siendo su principal objetivo: una inflación baja y estable.

Profesor, Departamento de Economía

Escuela de Economía y Finanzas, Universidad EAFIT