Por: Fernando Cárdenas E.

La construcción sigue siendo la esperanza de los colombianos para liderar la recuperación económica y la generación de empleo.

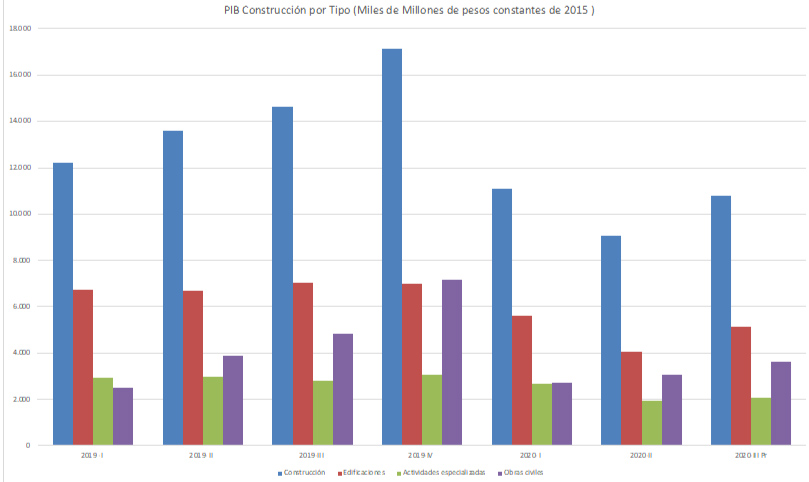

La Figura 1 muestra la caída del PIB de construcción en los dos primeros trimestres de 2020 (barra azul). Se observa una caída significativa y continuada en el PIB correspondiente a edificaciones (barra roja). Las actividades especiales (barra verde) también muestran una reducción, aunque ésta es menos pronunciada. El PIB correspondiente a las obras de infraestructura (barra morada), presenta una caída dramática en el primer trimestre de 2020 con una muy leve recuperación en el segundo trimestre. Los datos correspondientes al PIB detallado del tercer trimestre del año muestran una mejoría consistente en todos los tipos de construcción. Estas cifras y los indicadores que presentamos a continuación indican que la recuperación está en marcha.

Figura 1. Pib de Construcción por Tipo de Edificación

Fuente: Autor y datos Camacol y Dane Septiembre 2020.

Fuente: Autor y datos Camacol y Dane Septiembre 2020.

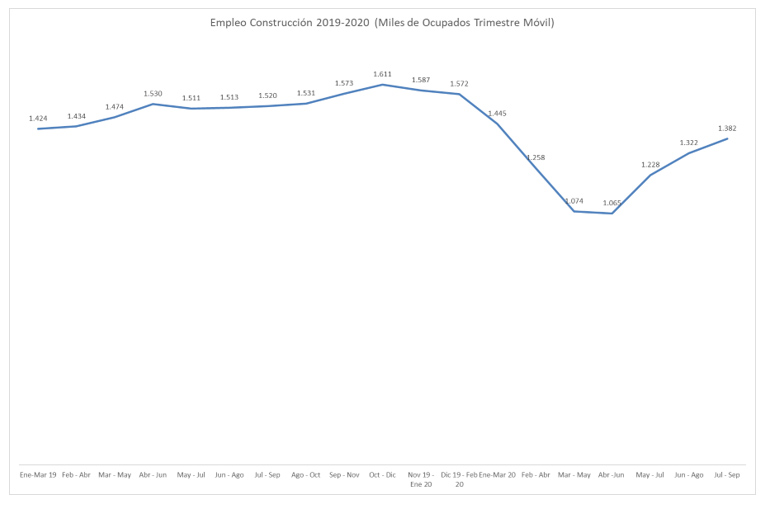

Ocupación en la construcción

En la Figura 2 se puede ver la evolución de los ocupados en la industria de la construcción desde enero de 2019. La gráfica muestra una sólida recuperación en el empleo. En los tres últimos trimestres móviles que terminan en septiembre ya se alcanzan niveles del 86% de la máxima ocupación en la historia reciente y del 88% de los niveles de finales del año pasado. En el mes de septiembre la cifra de ocupados alcanza los 1,507 millones, 112 mil puestos de trabajo menos que en igual mes del año pasado.

Figura 2. Empleo en la Construcción

Fuente: Autor y datos Camacol y Dane Septiembre 2020.

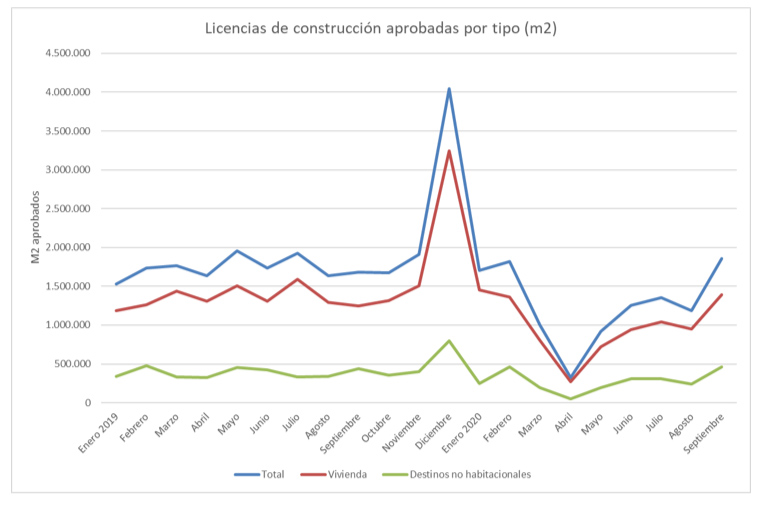

Licencias aprobadas

La figura 3 presenta evidencia clara de la recuperación en los metros cuadrados aprobados para vivienda, edificaciones no habitacionales y el total de edificaciones. Las licencias totales aprobadas han venido creciendo consistentemente desde abril, hasta alcanzar con una pronunciada recuperación en septiembre, 1 millón 859 mil metros cuadrados, superando el promedio de enero y febrero (antes de la pandemia). Lo mismo sucede con las licencias para vivienda y para destinos no habitacionales que ya superaron los niveles promedio pre-pandemia.

Figura 3. Licencias Aprobadas por tipo de Construcción

Fuente: Autor y datos Camacol y Dane Septiembre 2020.

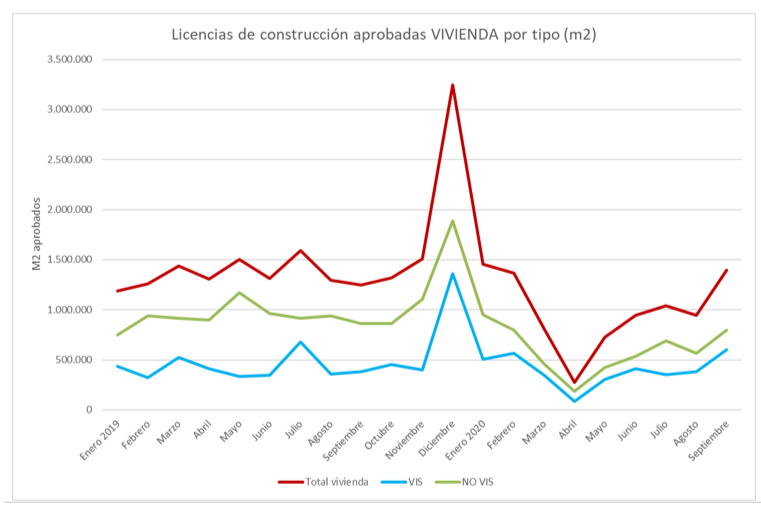

La figura 4 muestra como la recuperación de licencias para vivienda proviene tanto del segmento de vivienda de interés social VIS como de la vivienda no VIS. Este último tipo de vivienda presenta una desaceleración en agosto, pero en septiembre retoma el ritmo de crecimiento para alcanzar un nivel de 91% del promedio pre-pandemia de enero y febrero.

Figura 4. M2 de licencias aprobadas por tipo de Vivienda

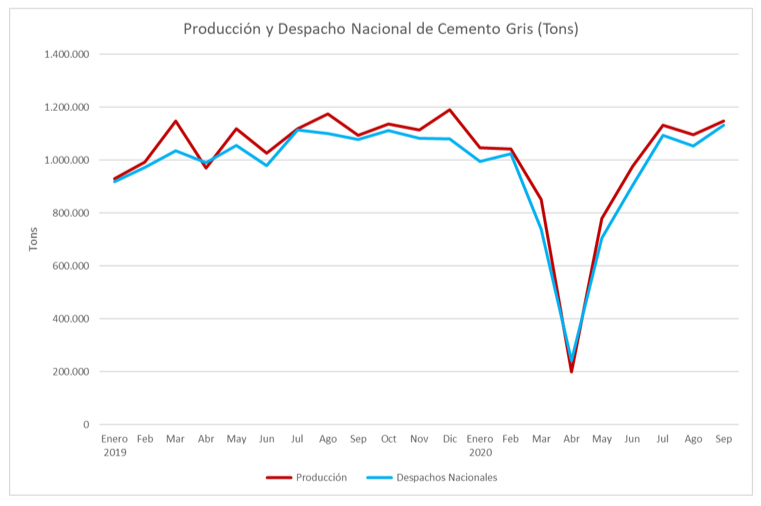

Producción y despachos de cementos

Otras variables importantes para predecir el avance de la construcción y la infraestructura, son la producción y los despachos de cemento gris. La figura 5 muestra la evolución desde enero de 2019 de estas dos variables. Claramente se observa la caída dramática que comienza en marzo y que llega a su punto inferior en abril. Desde entonces la producción y los despachos de cemento se han venido recuperando con una leve disminución en agosto. En septiembre estas variables alcanzan ya niveles superiores a los de enero y febrero de este año. Lo que demuestra que la recuperación en la industria de la construcción y de infraestructura parece ser inminente.

Figura 5. Producción y Despacho de Cemento Gris

Fuente: Autor y datos Camacol y Dane Septiembre 2020.

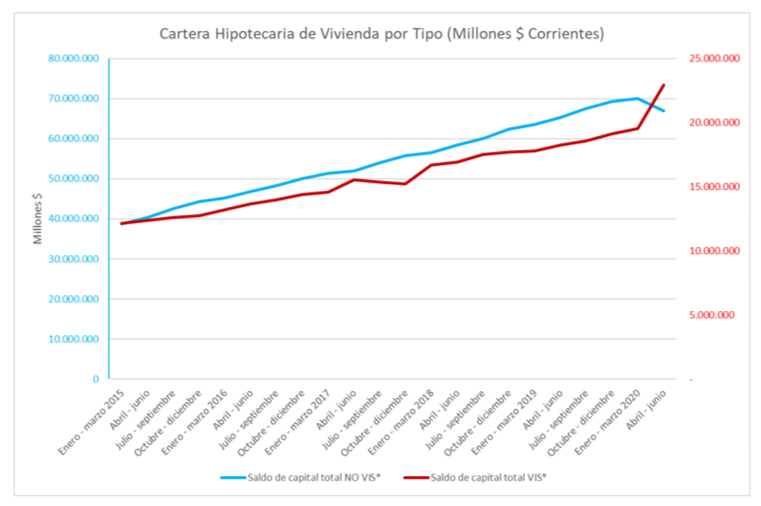

El crédito de vivienda

El gráfico de la figura 6 permite ver que en el segundo trimestre del año el saldo de cartera VIS tuvo un crecimiento importante, probablemente como consecuencia de los programas de subsidio ofrecidos por el gobierno. El saldo de cartera de las viviendas NO VIS disminuyo en el segundo trimestre del año como consecuencia de la crisis. Si bien los datos del Dane correspondientes a la cartera hipotecaria del tercer trimestre del año no están aún disponibles, el comportamiento de las licencias, de los despachos de cemento y los avances en la ejecución de los programas de subsidio del gobierno, hacen pensar que la cartera de vivienda en el tercer semestre del año haya crecido y que continúe creciendo, recuperando su comportamiento histórico.

Figura 6. Cartera Hipotecaria por tipo de Vivienda

Fuente: Autor y datos Dane Septiembre 2020.

Conclusiones

Las industrias de la construcción es parte fundamental de la recuperación del empleo y del crecimiento del país. Después de haberse visto afectada por la coyuntura económica consecuencia de la pandemia, todos los indicadores muestran una importante recuperación. Muchos incluso superan los niveles de enero y febrero de este año. Estas variables indican que los programas de subsidio del gobierno empiezan a mostrar resultados y que la reducción en incertidumbre y el regreso a la actividad económica están impulsando nuevamente la generación de empleo en la industria.