Durante su vida, las personas deben enfrentar diferentes decisiones financieras de ahorro o crédito que requieren del manejo de conceptos financieros básicos como el interés compuesto o la inflación.

La ausencia de estos conocimientos financieros puede afectar negativamente el bienestar económico de las personas. Por ejemplo, Giné, García, y Gómez-González (2017) investigadores del Banco Mundial y del Banco de la República, realizaron un estudio en el que encontraron que las instituciones financieras colombianas tienden a cobrar tasas de interés más altas en los créditos de libre inversión y a pagar tasas de interés más bajas en los ahorros a personas que muestran tener menores conocimientos financieros.

Por tanto, la alfabetización financiera, entendida como los conocimientos y habilidades necesarias para manejar los recursos financieros efectivamente (President's Advisory Council on Financial Literacy, 2008), juega un papel importante en el proceso de toma de decisiones económicas y financieras.

Identificar los factores que pueden influir en los niveles de alfabetización financiera es una tarea necesaria para establecer mejores prácticas al diseñar programas de educación financiera y políticas públicas relacionadas.

Es por ello que los docentes del

Departamento de Finanzas Pilar B. Álvarez Franco,

Raúl A. Cardona Montoya,

Diego A. Restrepo Tobón, y las estudiante de

Maestría en Finanzas, Melisa Muñoz Murillo y Lilián González Marulanda, analizaron los principales factores que influencian los niveles de alfabetización financiera de los estudiantes de EAFIT mediante una encuesta online.

Alfabetización financiera en estudiantes de EAFIT

En un primer trabajo derivado de este proyecto, durante el 2016 los investigadores analizaron los principales factores que influencian los niveles de alfabetización financiera de estudiantes que cursaron Pre-práctica, 474 estudiantes en el primer semestre de 2016 y 343 estudiantes en el segundo.

Lo anterior debido a que estos estudiantes están en un punto sensible de su vida financiera; a que próximamente participarán del mercado laboral mediante su práctica profesional, y a que muchos de ellos recibirán su primer ingreso laboral.

Luego, la investigación busca responder si los estudiantes están preparados para tomar decisiones financieras. Más aún, ¿qué factores pueden influenciar su habilidad para tomar decisiones financieras?

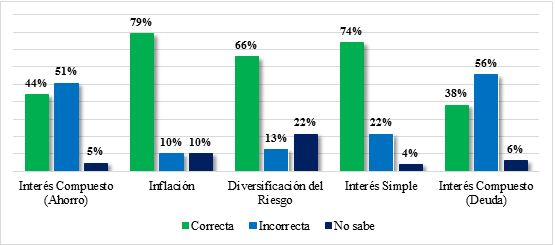

La Figura 1 presenta los resultados para cada una de las cinco preguntas sobre conocimientos financieros que fueron presentadas a los estudiantes. Los resultados indican que el concepto de interés compuesto es el más difícil de comprender.

El 44% respondió correctamente a la pregunta de interés compuesto en un contexto de ahorro, y solo el 38% respondió correctamente a la misma pregunta en un contexto de deuda.

Este resultado es particularmente preocupante, dado que el interés compuesto es un concepto fundamental para tomar decisiones financieras básicas de consumo y ahorro.

Respecto a las demás preguntas, los estudiantes demostraron tener un mayor entendimiento. El 79% respondió correctamente a la pregunta sobre inflación, 66% respondió correctamente a la pregunta sobre diversificación del riesgo y 74% respondió correctamente a la pregunta sobre interés simple.

Figura 1. Alfabetización Financiera de los Estudiantes

de Pre-práctica

Por otra parte, el 13% de los estudiantes respondió entre 0 y 1 respuestas correctas, el 46% respondió entre 2 y 3 respuestas correctas, y solo el 40% de los estudiantes respondió entre 4 y 5 respuestas correctas.

En últimas, solo el 40% de los estudiantes maneja los conceptos financieros básicos.

Con respecto a los factores que influencian los niveles de alfabetización financiera, factores sociodemográficos y de capital humano juegan un rol clave.

Los hombres y las personas con mayores habilidades cognitivas–medidas con el promedio crédito acumulado–tienen un mejor desempeño y responden correctamente a una mayor cantidad de preguntas sobre conocimientos financieros.

¿Qué sigue?

Entre las futuras investigaciones, el grupo de investigadores planea medir el impacto de la práctica profesional en los estudiantes que respondieron a la encuesta en el segundo semestre de 2016 y que se encuentran realizando su práctica en el primer semestre de 2017.

En particular, los investigadores planean medir el efecto de la práctica sobre conocimientos financieros del sistema de seguridad social y de pensiones, dada la estrecha relación que muy probablemente los estudiantes tendrán con estos conceptos durante su práctica laboral.

El grupo investigador

De izquierda a derecha:

Diego Alexander Restrepo Tobón, Ph.D.

Melissa Muñoz Murillo, Economista.Estudiante de la Maestría en Finanzas de la Universidad EAFIT

amunozm@eafit.edu.co

Lilián González Marulanda, Economista.Estudiante de la Maestría en Finanzas de la Universidad EAFIT

ligonzal@eafit.edu.co

Mayores informes

Estudiante de la Maestría en Finanzas

Asistente de investigación

Referencias

Giné, X., García, N., & Gómez-González, J. (2017). Financial Information in Colombia. Borradores de Economia(984). Obtenido de http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/be_984.pdfPresident's Advisory Council on Financial Literacy. (2008). Jump$tart Coalition for Personal Financial Literacy. Obtenido de http://jumpstart.org/assets/files/PACFL_ANNUAL_REPORT_1-16-09.pdf