Por: Jaime A Ospina Mejia1 e Isaac Hurtado Rivera2.

En un mundo globalizado como el que vivimos hoy en día, los mercados están muy interconectados y esto se refleja en los mercados financieros y una de las variables de ajuste más importante es el precio de la moneda de cada país. En el caso particular del peso colombiano se ha presentado una fuerte volatilidad durante el último año, presentándose periodos de apreciación y depreciación de la moneda que generan incertidumbre en las diferentes actividades económicas de carácter público y privado del país.

En el caso particular del peso colombiano, las principales variables que influyen de manera relevante en el comportamiento de esta moneda son, el precio del petróleo, el EMBI Colombia (indicador de bonos de mercados emergentes) spread para Colombia, y el índice del dólar -DXY-, que refleja el fortalecimiento de la moneda americana frente a una canasta de divisas con los países que tiene relación comercial.

En el informe anterior del Grupo de Coyuntura Económica de EAFIT titulado “Determinantes del Dólar en Colombia pre y post pandemia” se mencionaron las anteriores variables como los factores causantes del cambio en el precio del dólar en Colombia en el corto y mediano plazo. Posteriormente, en el “Análisis de coyuntura” de diciembre se pronosticó una tasa de cambio de equilibrio de 3.550 pesos por dólar, precio en el cual ha estado fluctuando, pero dado la naturaleza de los mercados financieros se hace necesario revisar el pronóstico para los próximos meses según los últimos acontecimientos mundiales que han afectado las principales variables que afectan el peso colombiano.

Analizando las diferentes variables que afectan el comportamiento de la tasa de cambio hoy en día, resulta de vital importancia resaltar los siguientes factores:

1. los efectos de la Inyección monetaria de U$1.9 billones aprobados recientemente por el congreso de E.E.U.U al gobierno de Biden, los cuales tiene dos efectos: el primero genera un escenario de mejores expectativas económicas, pues los consumidores de ese país tendrán mayor liquidez. Con una mayor estabilidad en el panorama, los inversionistas tienden a abandonar los activos refugio como el dólar para operar en activos de riesgo como los commodities o materias primas y otras divisas como el euro. Y un segundo efecto del paquete de estímulos, es el riesgo inflacionario que esta mayor actividad económica pueda traer.

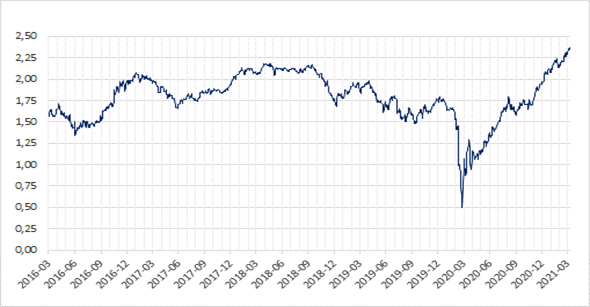

Sobre este riesgo hay un índice que mide la inflación implícita en los bonos del tesoro a 1OY en los E.E.U.U, esta gráfica nos muestra que las expectativas de inflación están en el largo plazo por encima del 2% y esto nos llevaría a pensar que los bonos del tesoro pueden seguir elevando su rendimiento por un buen tiempo más, debido al amplio margen que tienen aún los rendimientos para alcanzar esos niveles (actualmente el rendimiento del bono es cercano al 1.7%). Esta situación lleva a fortalecer más el dólar respecto a otras monedas, generando inevitablemente que el peso se deprecia más respecto al dólar.

Inflación implícita en los bonos a 10 años de Estados Unidos

Fuente: FRED, cálculos propios.

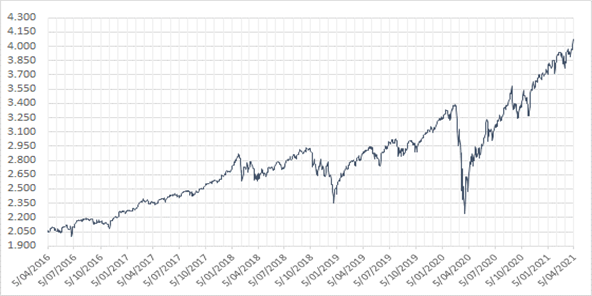

Durante el año pasado con la alta incertidumbre que se generó a raíz de la pandemia y el futuro de las economías alrededor del mundo, hubo una gran preferencia por la renta fija sin importar que las rentabilidades fueran cercanas a cero. Sin embargo, dadas las altas perspectivas de crecimiento económico a nivel mundial y los anuncios de política fiscal, el mercado ha migrado hacia activos de mayor riesgo que le brinden mayores rentabilidades, como las acciones, ya que se espera que los agentes retomen sus niveles de producción y consumo. De la misma manera, un mayor apetito en el riesgo, es una buena noticia para los activos financieros de países como Colombia pues, como se ha venido mencionando, son percibidos como más riesgosos.

Comportamiento S&P500

Fuente: Investing, cálculos propios.

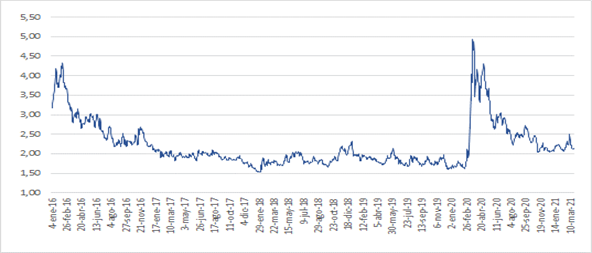

Muestra de esto, son los rendimientos en renta variable que alcanzan máximos históricos, representados en el índice S&P 500 (Figura 2) y la disminución en la percepción del riesgo país, representados en el EMBI Colombia (Figura 3), lo que ha llevado de nuevo al apetito por la renta fija, en especial por los bonos de deuda pública TES, incrementando de nuevo sus rendimientos. Estos mayores rendimientos de los TES, son un factor a favor de la apreciación del peso colombiano, que reforzado con una reforma tributaria que haga sostenible las finanzas públicas del país en el mediano plazo, seria bien vista por las calificadoras de riesgo, lo que mantendrían un importante ingreso de flujo de capitales, y por ende un peso fortalecido sobre el dólar.

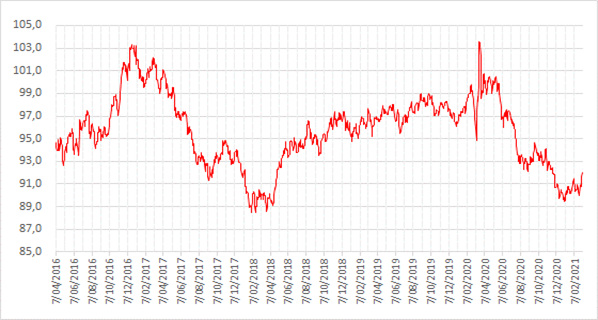

EMBI Colombia

Fuente: Investing, cálculos propios.

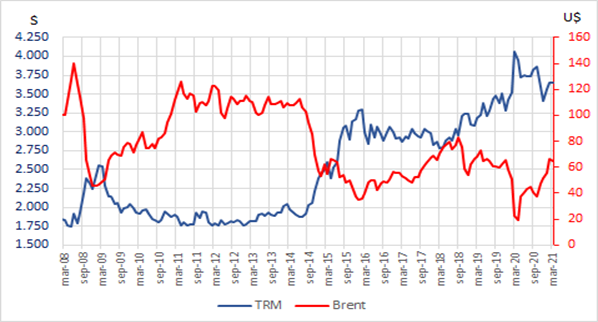

De otro lado, la dependencia que tiene el país de los ingresos por las exportaciones del petróleo hace que exista una relación inversa entre esta variable y la tasa de cambio. A través de los años esta es quizás una de las variables que más ha influido estructuralmente en el comportamiento del peso colombiano. Esta relación se ve más marcada en el país respecto al precio de cotización del petróleo Brent para el periodo de pandemia, donde tuvimos al comienzo de la crisis sanitaria una caída abrupta de los precios internacionales del crudo acompañado de una depreciación del peso colombiano y luego un aumento importante en los precios internacionales, producto de las mejores expectativas de una reactivación de la economía mundial, lo cual genero un fortalecimiento del peso colombiano.

Sin embargo, es importante aclarar que el precio internacional del petróleo está regulado por la Organización de Países Exportadores de Petróleo y sus aliados, (Opep+), los cuales al ser los principales productores del mundo pueden acordar recortes o aumentos de producción que afecten el precio internacional. Precisamente, en días pasados se acordó aumentos mensuales de la producción de mayo a julio. Además, Irán, exento de realizar recortes voluntarios, también está impulsando la oferta. Por último, el precio del petróleo en el corto plazo estará determinado por las decisiones sobre la cuota de producción de la OPEP, que se espera no cambie para los próximos meses y por las nuevas cuarentenas en el mundo dada la tercera ola de COVID-19.

Precio Brent vs Tasa de cambio

Fuente: Investing, cálculos propios.

Finalmente, es claro que con el comienzo de la pandemia vino un debilitamiento paulatino del dólar respecto a las demás canastas de divisas en el mundo, todo ello como consecuencia de las expectativas que los mercados tenían de que la economía norteamericana pudiera continuar siendo uno de las principales locomotoras del crecimiento de la economía mundial. Sin embargo, en la medida que fueron presentados y aprobados los planes fiscales por parte del gobierno de E.E.U.U para incentivar la economía, así como la postura de la FED por mantener una política monetaria expansiva, sumado finalmente a la implantación de la vacunación llevaron de nuevo a un incremento en las expectativas de reactivación de la economía Norteamérica y por tanto a un fortalecimiento de su moneda.

Índice del dólar

Fuente: Investing, cálculos propios.

Resultados actualizados de nuestras proyecciones

Utilizando un modelo de vectores autoregresivos -VAR, donde se consideran las variables precio del petróleo Brent, el EMBI Colombia y el índice dólar DXY; nuestra última proyección de tasa de cambio estimo un precio de equilibrio de 3.550 para finales del 2021. Actualizando el modelo con información a marzo del 2021 se proyecta un nuevo precio de equilibrio para la tasa de cambio en Colombia de 3.625 pesos por dólar para los próximos meses, con un escenario alcista de 3.756 y bajista de 3.506. Sin embargo, como se mencionó anteriormente, se tienen varios efectos en pro y en contra de la fortaleza del dólar por lo que habría que estar a la expectativa de cual efecto se sobrepone finalmente en el mediano y largo plazo.

Posibles escenarios tasa de cambio en el 2021

Fuente: Investing, proyecciones cálculos propios.

1 Profesor Departamento de Finanzas. Contacto: jospina3@eafit.edu.co

2 Integrante del Grupo de Coyuntura Económica. Contacto: ihurtado@eafit.edu.co