Por: Fernando Cárdenas Echeverri1.

Dos de las ramas que más aportan a la generación de empleo en Colombia son la construcción y Comercio y reparación de vehículos. Esta última rama está conformada por dos subsectores: 1. Comercio, que incluye comercio al por mayor y en comisión o por contrata, comercio al por menor (incluso el comercio al por menor de combustibles), comercio de vehículos automotores y motocicletas, sus partes, piezas y accesorios y 2. Mantenimiento y reparación de vehículos automotores y motocicletas.

La construcción ha aportado tradicionalmente más de 1,5 millones de empleos mientras que Comercio y reparación de vehículos ha sido individualmente la mayor fuente de ocupación con cerca de 4,2 millones de puestos de trabajo. El empleo en ambas industrias se vio fuertemente afectado por la coyuntura actual. Entre las dos industrias se perdieron, en el peor momento de la pandemia, alrededor de 1 millón de puestos de trabajo. Un 20% del total perdido en la economía completa. A continuación, describimos la evolución reciente de estas industrias con base en los datos disponibles.

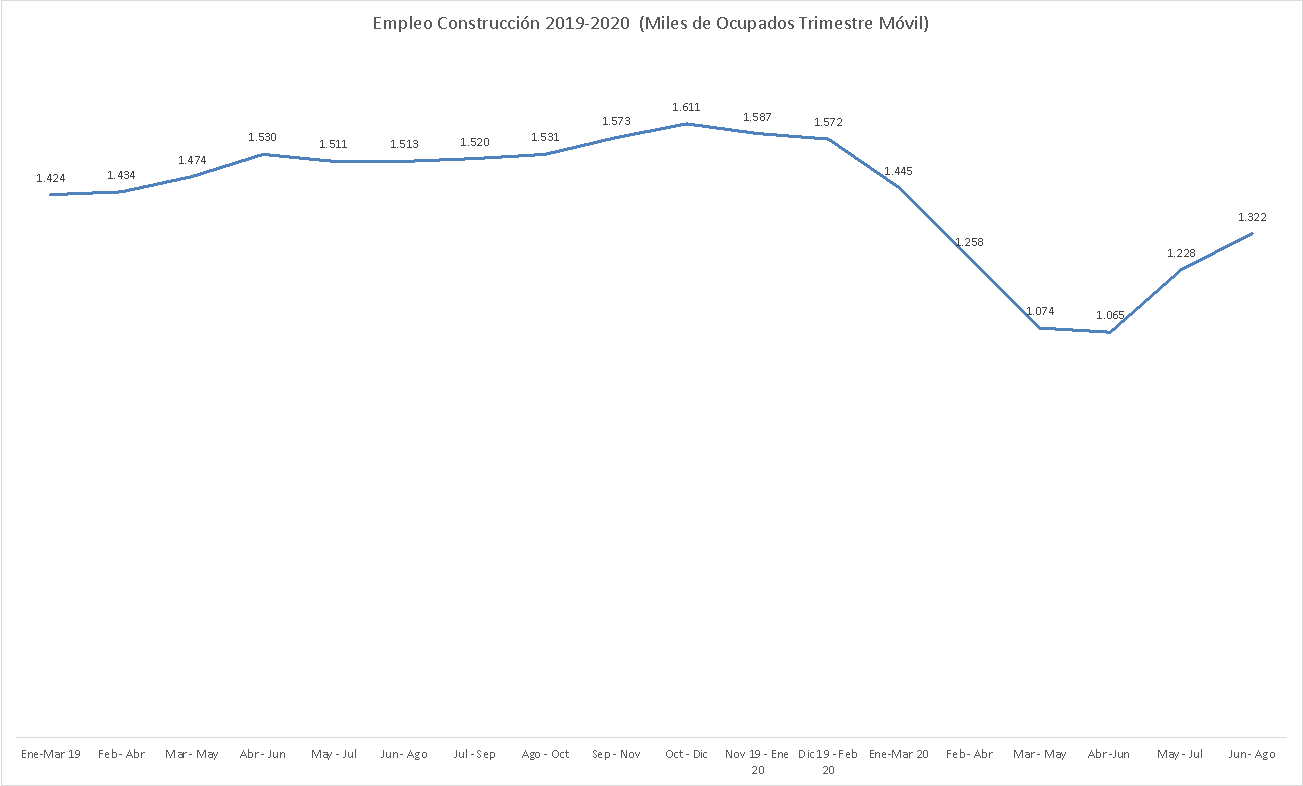

Figura 1. Ocupados Construcción de Edificaciones.

Fuente: Autor y datos Camacol y DANE septiembre 2020.

OCUPACIÓN EN LA CONSTRUCCIÓN

La Figura 1 muestra la evolución desde enero de 2019 de los ocupados en la industria de la construcción de edificaciones. Durante la crisis del Covid 19, la ocupación pasó de 1,57 millones de personas en el trimestre diciembre 2019- febrero 2020 a 1,1 millones en los trimestres móviles de marzo-mayo y abril-junio de 2020. La gráfica muestra una recuperación importante en la ocupación en los dos últimos trimestres móviles que terminan en agosto. En este mes, la cifra de ocupados alcanza los 1,48 millones, 188 mil puestos menos que en igual mes del año pasado.

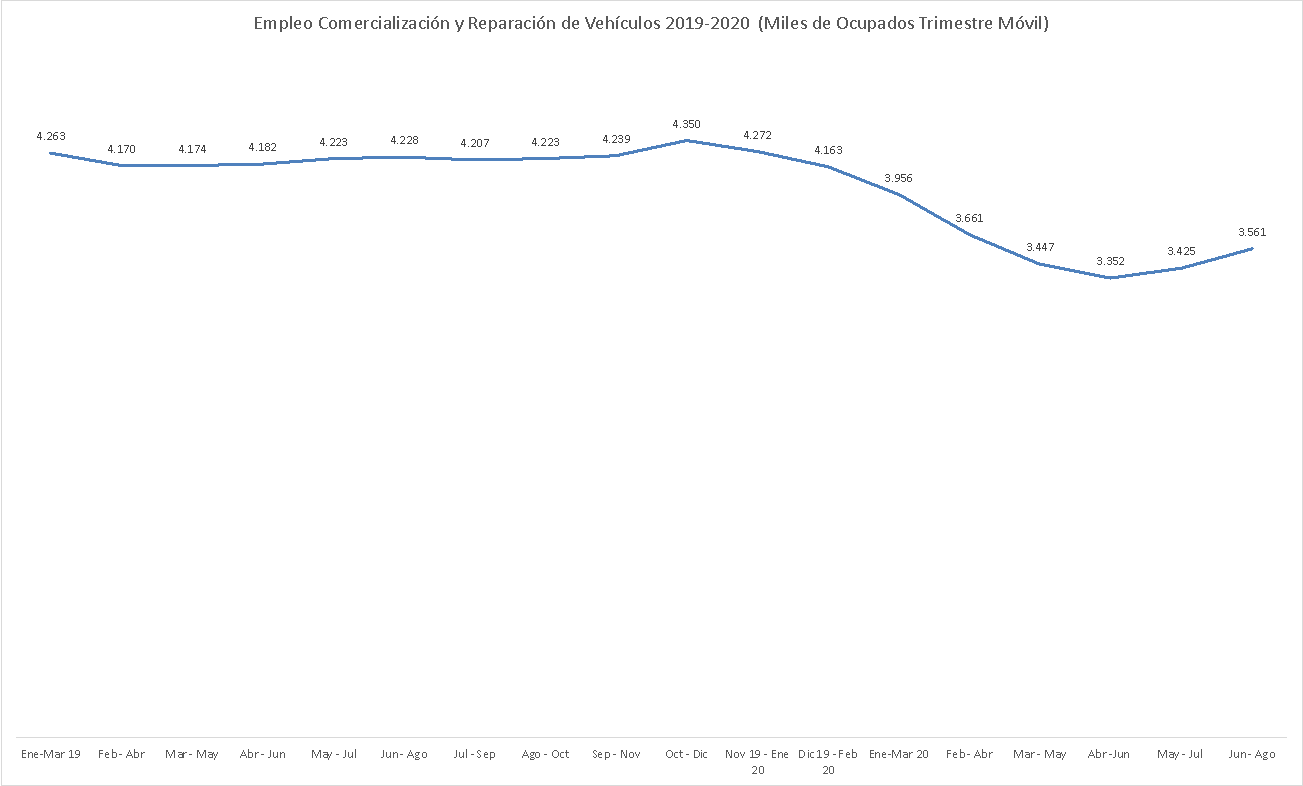

Figura 2. Ocupados en Comercio y Reparación de Vehículos.

Fuente: Autor y datos Camacol y DANE septiembre 2020.

OCUPACIÓN EN COMERCIO Y REPARACION DE VEHÍCULOS

La figura 2 describe la evolución en ocupados en la rama de Comercio y reparación de vehículos, desde enero de 2019 hasta el trimestre móvil terminado en agosto de 2020. Se observa una caída significativa en el empleo que pasó de 4,2 millones en el trimestre diciembre 2019- febrero 2020 al punto mas bajo de 3,3 millones, que se presentó en el trimestre abril-junio 2020. La gráfica también muestra una recuperación entre mayo y agosto, pero ésta es mucho mas lenta que la que presenta la construcción. De todas maneras, en los dos últimos trimestres móviles se recuperaron algo más de 200 mil puestos de trabajo. El dato correspondiente al mes de agosto es más alentador con 4,27 millones de ocupados, sin embargo, este número está aun 516 mil puestos de trabajo por debajo de los niveles de igual periodo del año 2019.

INDICADORES DE LA CONSTRUCCIÓN

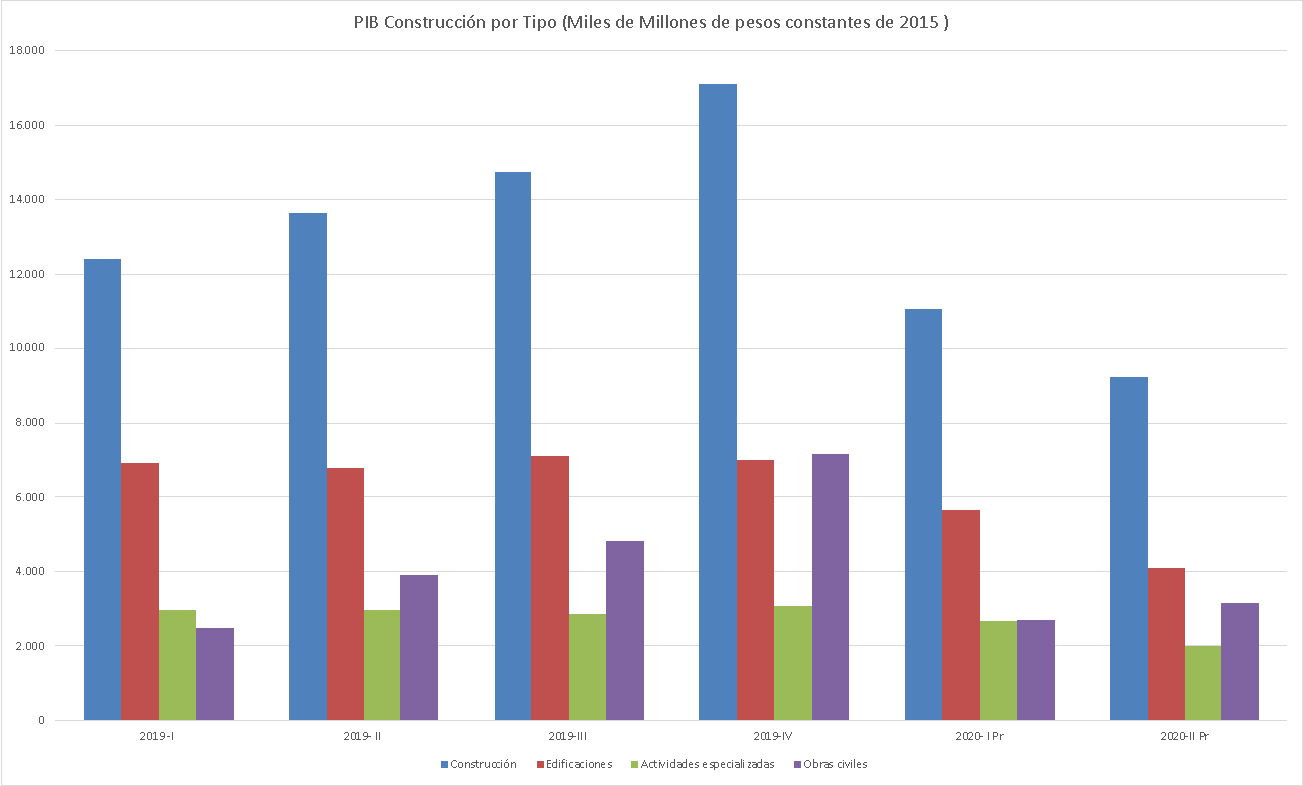

La Figura 3. ilustra la caída del PIB de construcción en los dos primeros trimestres de 2020 (barra azul). Se observa una caída significativa y continuada en el PIB correspondiente a edificaciones (barra roja). Las actividades especiales (barra verde) también muestran una reducción, aunque ésta es menos pronunciada. El PIB correspondiente a las obras de infraestructura (barra morada), presenta una caída dramática en el primer trimestre de 2020 con una muy leve recuperación en el segundo trimestre.

Figura 3. PIB de Construcción por tipo de obra.

Fuente: Autor y datos Camacol y DANE septiembre 2020.

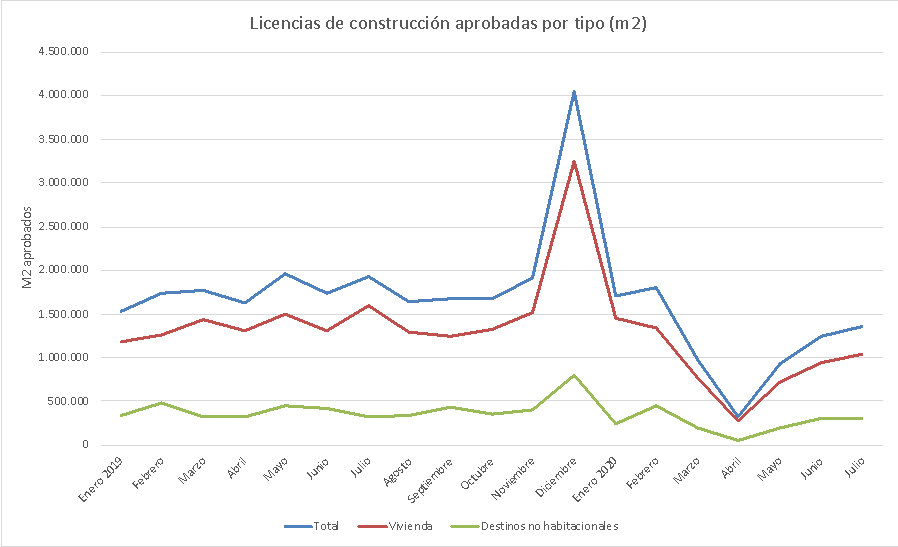

La figura 4 muestra la caída en los metros cuadrados aprobados para vivienda, edificaciones no habitacionales y el total de edificaciones. Los menores niveles se presentan en abril donde los metros cuadrados aprobados en licencias totales son apenas el 18% de los promedios de enero y febrero de 2020. En la gráfica también se ve una rápida recuperación de las licencias hasta alcanzar en julio 77% de los metros cuadrados aprobados promedio de enero y febrero (antes de la pandemia). Las licencias para destinos no habitacionales llegaron en julio al 87% del valor promedio pre-pandemia. Mientras que las licencias de vivienda apenas alcanzan el 74% de los valores pre-crisis.

Figura 4. M2 de licencias aprobadas por tipo de construcción.

Fuente: Autor y datos Camacol y DANE septiembre 2020.

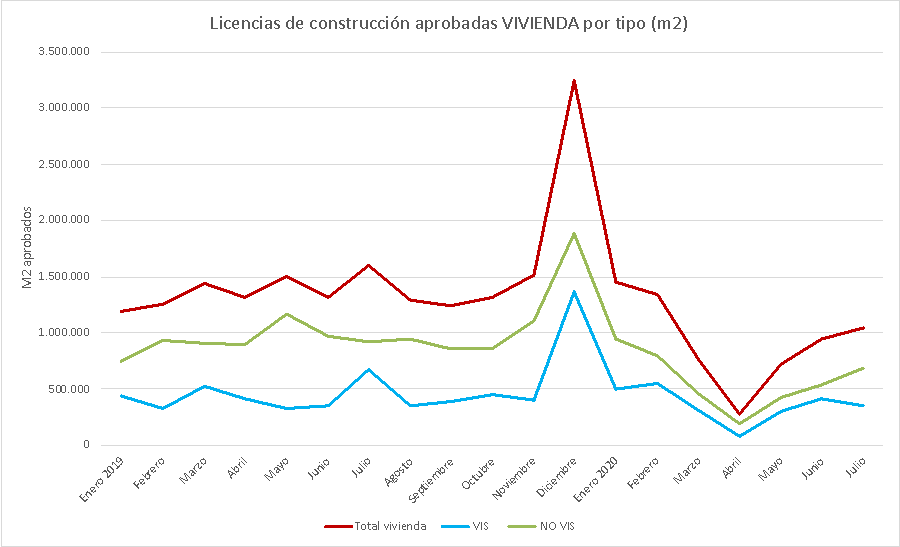

La figura 5. Ilustra como debido a la pandemia, la caída en los metros cuadrados aprobados de vivienda ocurrió tanto para las viviendas de interés social (línea azul) como para las viviendas no VIS (línea verde). Las áreas aprobadas VIS cayeron dramáticamente en abril hasta niveles de 16% del promedio enero-febrero 2020 y las no VIS un poco menos hasta 21% del nivel pre-crisis. A pesar de todas las iniciativas del gobierno relacionadas con la vivienda de interés social, la recuperación a julio es mucho mayor en las viviendas no VIS. Los metros cuadrados aprobados para este tipo de vivienda llegaron a 79% del nivel previo a la crisis. Mientras que en el caso de las licencias VIS solo alcanzan el 67% del nivel anterior a la pandemia.

Figura 5. Licencias Aprobadas por tipo de Vivienda.

Fuente: Autor y datos Camacol y DANE septiembre 2020.

INDICADORES DE COMERCIO Y REPARACIÓN DE VEHÍCULOS

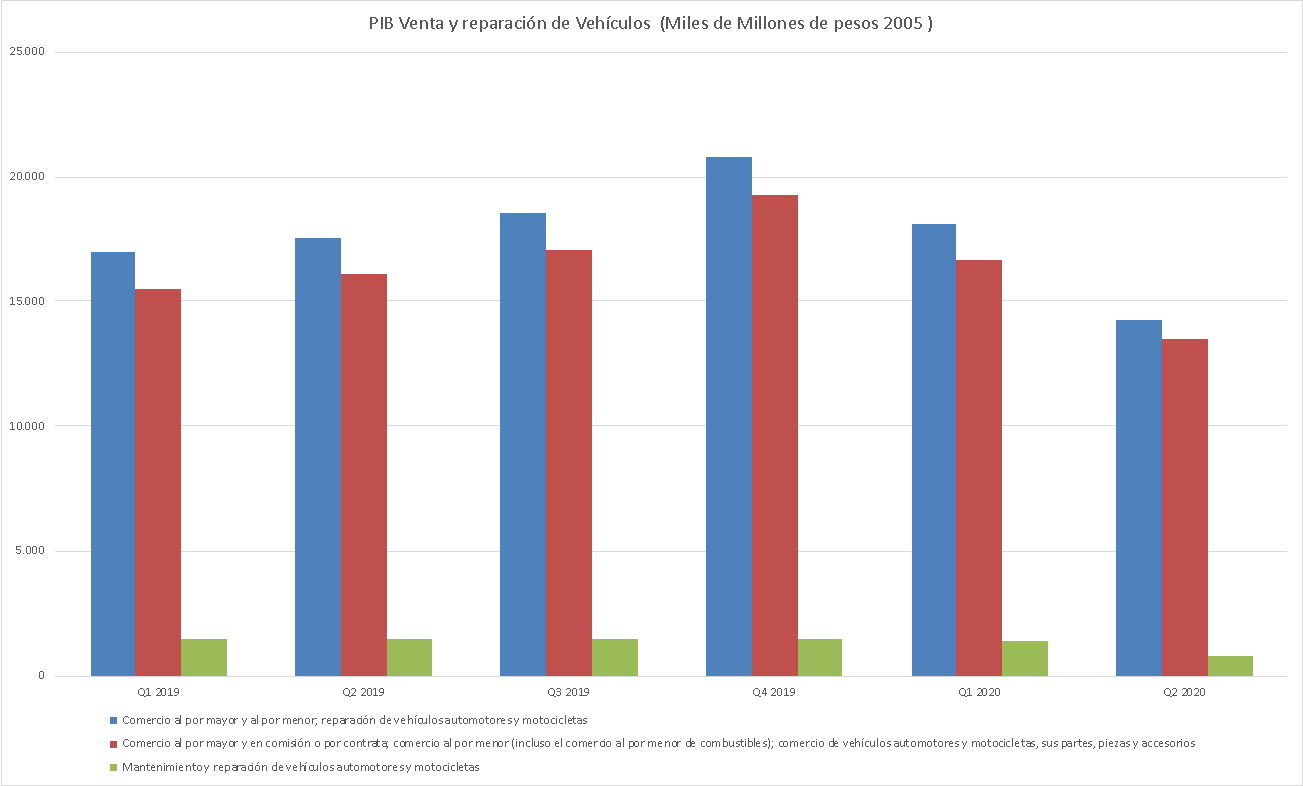

La figura 6 presenta la evolución del PIB de comercio y reparación de vehículos desde 2019 (barra azul) y sus componentes del subsector de Comercio (barra roja) y del subsector de reparación de vehículos (barra verde). El Comercio representa alrededor del 91% del PIB en esta industria mientras que la reparación de vehículos apenas participa cerca del 8%. Por esta razón la caída en el PIB de esta industria se debe primordialmente a la reducción en el componente de comercio, aunque la reducción en el rubro de reparación de vehículos ha sido mucho mayor. En el segundo trimestre de 2020 la reparación alcanza apenas el 54% del nivel que tenia en el segundo trimestre de 2019. Mientras que el comercio ya logró llegar al 84% del nivel del mismo periodo del año anterior.

Figura 6. PIB Comercio y reparación de Vehículos por tipo.

Fuente: Autor y datos Camacol y DANE septiembre 2020.

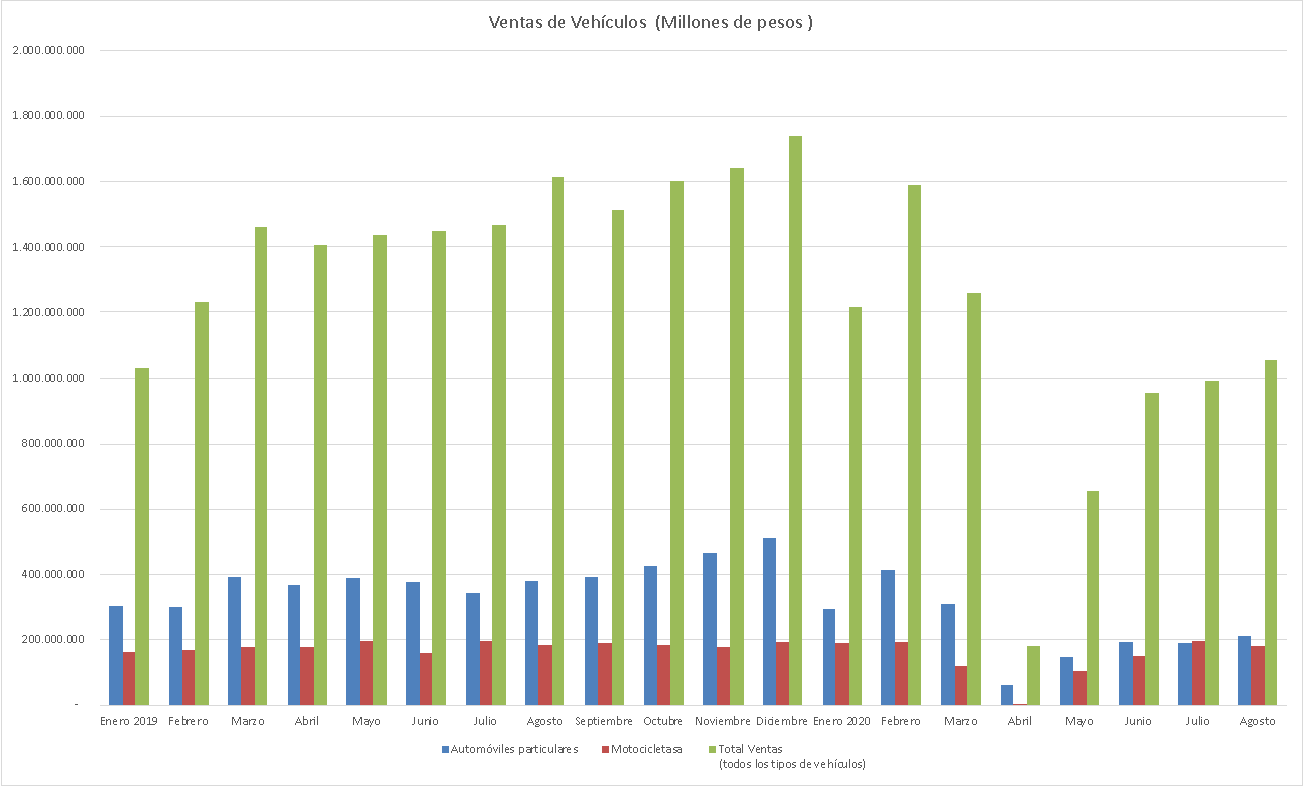

La figura 7 explica la caída y posterior recuperación parcial de la venta de vehículos, uno de los componentes del sector Comercio. El total de vehículos vendidos en agosto muestra ya un aumento alcanzando el 75% de las ventas promedio de enero y febrero de 2020 (meses anteriores a la crisis). Las ventas de motos muestran en julio un nivel inclusive superior al que tenían en los dos meses de este año anteriores a la coyuntura del COVID, pero en agosto rebajaron situándose en el 95% de los niveles pre-crisis. Mientras que la venta de automóviles particulares sigue aun afectada presentando un nivel de apenas el 60% de los niveles pre-pandemia.

Figura 7. Ventas de Vehículos por tipo.

Fuente: Autor y datos Camacol y DANE septiembre 2020.

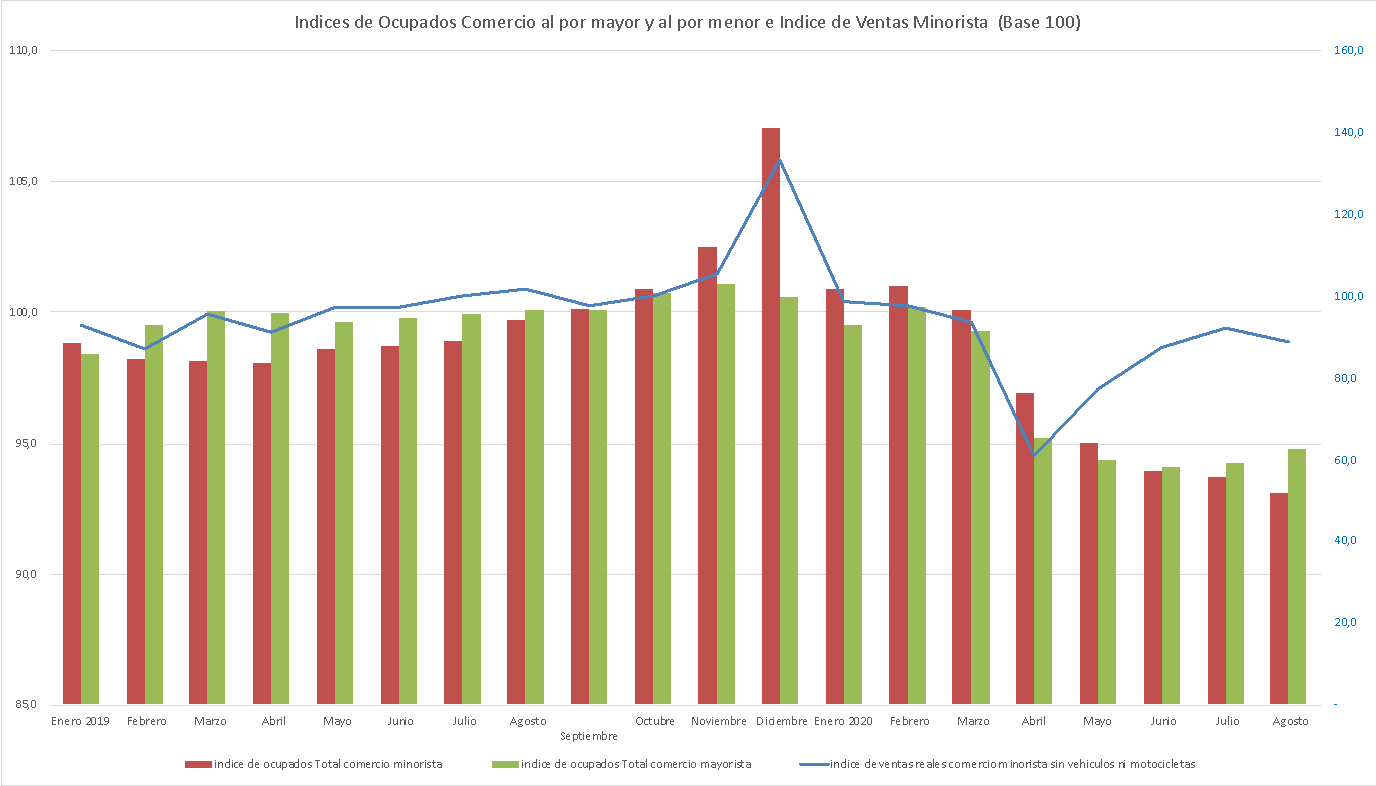

La figura 8. Muestra la evolución del índice de ocupados en el comercio minorista (barra roja) y en el comercio mayorista (barra verde), ambos en la escala de la izquierda y el índice de ventas reales del comercio sin vehículos ni motocicletas (línea azul en la escala de la derecha). Las ventas sin vehículos ni motocicletas muestran una recuperación, alcanzando en julio 94% del valor promedio de los meses anteriores a la pandemia. En agosto estas ventas presentaron un leve retroceso. El empleo en el comercio minorista continúa afectado e incluso en agosto sigue cayendo. El empleo en el comercio mayorista, si muestra una leve recuperación desde junio alcanzando en agosto 95% del nivel anterior a la crisis.

Figura 8. Índices de Ventas y Ocupados Comercio al de Vehículos por tipo.

Fuente: Autor y datos Camacol y DANE septiembre 2020.

CONCLUSIONES

Las industrias de la construcción y del comercio son fuentes fundamentales de empleo en Colombia. Ambas se han visto afectadas por la coyuntura económica consecuencia de la pandemia. A agosto las dos industrian muestran una importante recuperación, pero aun no logran recuperar los niveles de empleo anteriores a la crisis. La construcción presenta una recuperación mas rápida y se espera que a medida que surtan efecto los subsidios a la vivienda (principalmente en vivienda de interés social), vuelva a alcanzar los niveles de empleo que tenia en el 2019. El comercio y la reparación de vehículos también continúa afectada, si bien se observa una recuperación en algunos de sus componentes en los últimos meses. En general se puede afirmar que la reapertura de la economia empieza a tener efectos positivos sobre la dinámica y la ocupación, pero aun hay un camino importante por recorrer para volver a los niveles previos a la crisis.

1 Estudiante Doctora en Economía. Correo: fcarden1@eafit.edu.co