Fuente: Investing, cálculos propios.

Sin embargo, existen algunos sectores que tienen la teoría que las autoridades financieras de China están perfeccionando una nueva habilidad, y es el "incumplimiento comercializado", o una salida ordenada del mercado y una reestructuración bien administrada para las empresas en problemas. De ser esto cierto, confirmaría el compromiso de Xi Jinping de remodelar la economía. Algunas de estas acciones se han venido dando contra las empresas de tecnología de Internet en la China lo que ha eliminado más de 1 billón de dólares en valor para los accionistas desde principios de este año.

¿Pero quién es China Evergrande?

Es un conglomerado de diferentes sectores y actualmente es uno de los promotores inmobiliarios más grandes de la China. Evergrande forma parte de Global 500, lo que significa que también es una de las empresas más grandes del mundo por ingresos. Fundada en 1996 por Xu Jiayin, esta compañía genera unos 3,8 millones de empleos indirectos y cuenta actualmente con 200.000 trabajadores. En cuanto a sus proyectos, la compañía tiene alrededor de 1.300 proyectos en 280 ciudades y ha vendido casas a 12 millones de propietarios. Sin embargo, las actividades del conglomerado se extienden mucho más allá de las viviendas, ya que también opera en los sectores de alimentos, vehículos eléctricos, seguros de vida, audiovisuales, parques temáticos, tecnología y entretenimiento.

Cifras de Evergrande a resaltar

El conglomerado inmobiliario chino genero ingresos por US$110.000 millones en el 2020, tiene deudas por más de US$300.000 millones, que afecta a más de 250 bancos y entidades no bancarias, y no tiene acceso a nueva financiación. Solo la deuda por intereses supera US$122.000 millones, una cifra que representa aproximadamente el 2 % del PIB de la China. El riesgo de quiebra es tal que Standard & Poor’s volvió a rebajar su calificación a CC en los últimos días. La compañía tiene un pago de intereses de bonos de 83,5 millones de dólares con un cupón al 8.25 % a cinco años que vencen en la 4 semana de septiembre y una semana después vendrán más vencimientos.

Modelo de negocio

La empresa se ha basado en deudas a corto plazo cada vez mayores, a menudo a costos cada vez más altos, para financiar un modelo comercial que se basa en pedir dinero prestado para desarrollar propiedades y venderlas años antes de que se completen para generar efectivo de los depósitos de los compradores. Cuando los reguladores del gobierno central intensificaron su campaña contra el apalancamiento en agosto pasado, las primeras grietas importantes comenzaron a aparecer en su negocio. Las autoridades han restringido la capacidad de los desarrolladores para continuar acumulando deuda, limitando la relación pasivo/activo a menos del 70 %, la relación deuda neta / capital a menos del 100% y exigiendo niveles de efectivo que son al menos equivalentes a los de la deuda a corto plazo.

Cronología de la crisis

Las grandes deudas de Evergrande no eran un secreto. Ya en 2015 la empresa era conocida por emitir bonos extremadamente rentables con los que financiaba su crecimiento vertiginoso. Lo que la llevo hacer una de las inmobiliarias más endeudada del mundo. Sus problemas afloraron en agosto de 2020, cuando el Gobierno de Xi Jingping anunció medidas para controlar el endeudamiento de las inmobiliarias.

Desde ese momento, Evergrande comenzó una carrera para cortar su endeudamiento. La empresa estructuró un plan con el objetivo de reducir su deuda a la mitad para 2023. En los meses siguientes el grupo puso a la venta propiedades con 30 % de descuento y empezó a vender partes de sus negocios automovilístico y tecnológico. Sin embargo, estas medidas no fueron lo suficientemente rápidas y la compañía siguió hundiéndose en deuda. Perdió liquidez y sus calificaciones crediticias siguieron bajando, sus bonos perdieron valor y sus acciones se fueron en picada.

Incertidumbre en lo corporativo y en los mercados financieros

La volatilidad que presume un incumplimiento esperado en las próximas fechas de vencimiento de sus títulos les ha dado a los inversores una idea de los riesgos que emanan de la campaña de desapalancamiento de China. Pruebas de resistencia a la exposición de los bancos al sector inmobiliario realizada recientemente por el banco central chino concluyen que un escenario extremo, en el que los préstamos a promotores de vivienda sufrieran un aumento de 15 % en sus índices de morosidad, consumiría un 2,1 % de coeficientes generales de adecuación de capital de los bancos, lo que reduce el promedio de la industria al 12,3 %.

Una crisis bancaria no es el escenario base para muchos inversores. Pero esta situación podría cambiar drásticamente si un banco de la escala de Minsheng resulta afectado. Las autoridades centrales probablemente intervendrán rápidamente a la primera señal de dificultades en un banco importante, al que se perciba como Too big to fail -TBTF-, debido al riesgo sistémico que generaría sobre el sistema financiero no rescatarlo.

Existen dos preocupaciones en lo corporativo, una más inmediata que son los vínculos de Evergrande con el sistema financiero en la China. Aproximadamente el 45 % de sus pasivos que devengan intereses en la primera mitad de 2020 provinieron de fideicomisos y otros prestamistas que cobran tasas más altas, en comparación con solo el 25 % de los préstamos bancarios. Y una segunda preocupación es el pánico en el mercado de bonos offshore, ya que los promotores chinos son los mayores emisores de bonos denominados en dólares que se negocian en Hong Kong y, entre ellos, Evergrande es el mayor emisor.

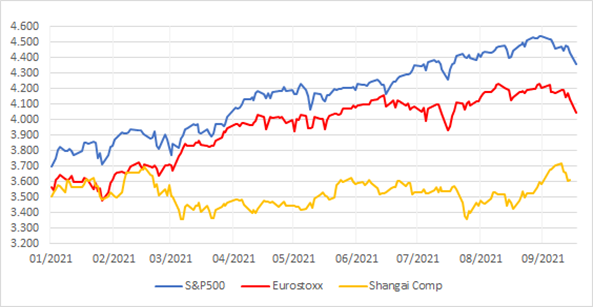

Los índices accionarios de los principales mercados financieros en el mundo presentaron retrocesos importantes en los últimos días. El Eurostoxx se desplomo 102 puntos, un 2,5 %; el S&P 500 cayó 120 puntos, un 2,7 % y el Shangai Comp sufrió una caída de 100 puntos, un 1,3 %.

Índices accionarios

Fuente: Investing, cálculos propios.

Aunque es poco probable que la caída potencial del gigante inmobiliario chino Evergrande desencadene un riesgo sistémico similar al de Lehman Brothers, causa preocupación a los inversionistas y es posible que se sigan registrando mayores caídas en el corto plazo, si no se envía por parte de las autoridades del gobierno chino un mensaje que generen confianza en los mercados.

Qué medidas se han tomado y posibles implicaciones

Con el objetivo de evitar una crisis financiera, el pasado 17 de septiembre el Banco Popular de China inyectó 14.000 millones de dólares (90.000 millones de yuanes) de fondos en acuerdos de recompra inversa a siete y 14 días. La cantidad es la más alta desde el pasado mes de febrero.

Implicaciones

1. Un aumento de la prima de riesgo exigida por los inversores pondrá en aprietos a un sector muy dependiente de la deuda y con grandes necesidades de financiación. Una ampliación de los diferenciales entre bonos de calidad y bonos basura en los mercados en dólares y euros.

2. La cotización de una de las materias primas fundamentales para la construcción: el cobre, registró una caída de más de 2 % en sus contratos futuro en los últimos días. Igual ha sucedido con el acero, hierro y otras materias primas que están estrechamente relacionadas con las actividades de construcción.

Índice Precio del Cobre

Fuente: Investing, cálculos propios Base 100=Dic 2020.

3. La situación de Evergrande también representa un riesgo para los mercados emergentes en el corto plazo, que podrían experimentar una caída en sus flujos de inversión. China es considerado un país emergente, hay mucho dinero invertido y más en el mercado inmobiliario. Esos trastornos mundiales hacen que los fondos extranjeros se refugien en países AAA y salgan de países con mayor riesgo.

Tres escenarios futuros posibles

1. Si los inversionistas recuperan una proporción muy baja sobre el valor nominal de los bonos en Evergrande (inferior a 25 % que descuenta el mercado), podría haber una pérdida de confianza en todo el sector inmobiliario y en el mercado offshore asiático.

2. Un potencial efecto dominó que lleve a la bancarrota de bancos y otras instituciones con exposición a Evergrande. Este escenario contagiaría de nuevo otros activos financieros chinos y afectaría al sector financiero tanto en mercados desarrollados como emergentes en Bolsa y bonos.

3. En caso de liquidación total de Evergrande, las agencias de rating tendrán que recalibrar sus metodologías y retirar muchas mejoras de calificación y asunciones de apoyo del Estado chino en sectores ajenos al inmobiliario, tanto en el mercado offshore como el local. Lo que podría llevar a una nueva oleada de ventas.

Sin embargo, las últimas medidas que han tomado los entes reguladores de China es que han pedido al Evergrande Group que evite un impago a corto plazo de sus bonos en dólares, precisamente el día 23 de septiembre en que la promotora inmobiliaria debe realizar un pago de intereses de su deuda en el extranjero. En una reciente reunión con los ejecutivos de Evergrande, los reguladores dijeron que la empresa debería comunicarse de forma proactiva con los tenedores de bonos para evitar un impago. No hay más detalles a la fecha de las conversaciones, pero ello genero un rebote en la acción de China Evergrande que en un solo día aumento más del 15 %.

Dimensiones de la crisis

Evergrande tiene una deuda de unos US$313.000 millones. De ellos, US$19.000 millones son bonos en el mercado offshore (para inversionistas extranjeros). Son cantidades asumibles para sus 250 acreedores -entre ellos grandes fondos occidentales-, pero si la crisis se extiende a todo el sector inmobiliario chino, el pasivo llega a los US$4,7 billones. Y si el contagio arrastra a todos los bonos en el mercado offshore chino (en caso de pérdida de confianza de los inversores extranjeros), estamos hablando de unas emisiones con un valor nominal de US$ 209.000 millones.

Conclusiones

El mayor riesgo de contagio que está surgiendo en el mercado no es el que plantea Evergrande, sino la represión del gobierno chino contra el apalancamiento. En este sentido, Evergrande no es la causa principal de los problemas en el sector inmobiliario de China, más bien, es un reflejo de los esfuerzos del Partido Comunista Chino por remodelar la naturaleza del mercado. Muestra de ello es que hace tan solo unos meses las autoridades tomaron medidas restrictivas en sector tecnológico de China, lo ha dado una muestra más para creer que tiene la intención de llevar a cabo esta campaña de desapalancamiento.

Adicionalmente, el sector inmobiliario de China representa el 20-25 % de su economía. Una campaña extendida contra la deuda de los promotores podría reducir significativamente las perspectivas de crecimiento de China. Por lo que una estrategia de este tipo podría conducir a una agitación económica y financiera mucho mayor en el futuro. Por tanto, los reguladores pueden eventualmente verse obligados a rescatar a la industria inmobiliaria junto con la financiera y evitar así un posible riesgo sistémico.

Finalmente, Evergrande es un campanazo de alerta sobre los desafíos que tiene el sistema financiero global frente a la capacidad de apalancamiento. Sin embargo, abre otras oportunidades en el mediano y largo plazo frente a la relocalización de las cadenas productivas. Los países que se muevan de manera inteligente pueden aprovechar eso. Hay oportunidades para los países latinoamericanos, como México, Colombia, Perú y Chile, exportadores de materias primas y ubicados en el litoral del Pacifico.

Referencias bibliográficas

https://www.larepublica.co/finanzas/temores-por-coletazos-de-la-crisis-de-evergrande-group-3233817

https://es.investing.com/news/stock-market-news/

https://www.bloomberg.com/news/features/2021-09-22/china-s-evergrande-debt-crisis-is-stress-test-no-one-wanted?srnd=markets-vp

https://www-economist-com.ezproxy.eafit.edu.co/finance-and-economics/what-are-the-systemic-risks-of-an-evergrande-collapse/21804951