Por: Jaime Alberto Ospina Mejia1.

La crisis del Covid-19 ha tenido un impacto significativo sobre los establecimientos de crédito -EC en Colombia. Con el fin de evitar mayores contratiempos de las actividades laborales, los EC al igual que otras organizaciones han venido avanzando en materia digital y tecnológica para hacer frente a las consecuencias del virus. Una forma de garantizar el funcionamiento de los negocios, es continuar trabajando por la competitividad de las empresas y de los países en un mundo pos pandemia, por medio de las buenas prácticas y de infraestructuras que soporten la economía digital. En el último año, se han venido posicionando algunas macrotendencias tales como computación en la nube, ciberseguridad, tecnología blockchain y Open Banking, las cuales se han convertido en herramientas fundamentales para la continuación de las actividades que realizan las empresas en especial las financieras. Si bien estas macrotendencias ya operaban antes de la pandemia, la coyuntura ha llevado a que éstas se aceleren y hayan dado un salto de calidad importante en un periodo relativamente corto.

Un común denominador de cada una de estas macrotendencias es que ha facilitado el movimiento masivo hacia el teletrabajo, la educación a distancia y el entretenimiento virtual a escala mundial. El procesamiento de imágenes mediante el uso de inteligencia artificial -IA y el análisis de big-data ha sido útil, no solo en el sector financiero, sino también en sectores como la salud, donde partir de esta infraestructura digital se puede hacer seguimiento y cerco epidemiológico al virus. Todo esto, sumado a la eficiencia de muchas medidas tomadas por los gobiernos para contener el impacto económico de la crisis del Covid-19, ha hecho que el sector financiero y otros sectores de la economía sean más resilientes ante el impacto económico de esta crisis sanitaria.

Inclusión y profundización financiera

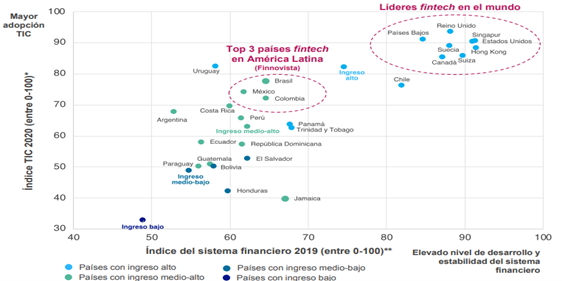

Las infraestructuras digitales resultan ser una pieza indispensable para el continuo funcionamiento de los negocios, pues garantizan la competitividad de las organizaciones y de los países, en especial en momentos tan complejos donde la movilidad se reduce drásticamente. Un claro ejemplo de esto es el cambio de tendencia hacia el trabajo remoto, que surgió ante la emergencia sanitaria del coronavirus, y que ha venido acelerando los cambios en los distintos esquemas operativos de las empresas, afectando las formas de trabajo de los ciudadanos. La pandemia puede resultar un punto de inflexión importante en pro de la transformación digital laboral. Ejemplo de esta situación, son el gran número de empresas financieras digitales que han surgido en los últimos años y especialmente durante la pandemia y que hoy hacen parte de ese ecosistema financiero de las Fintech, donde Colombia sobresale como uno de los países líderes en la región por la mayor adopción a las TIC y el elevado nivel de estabilidad y desarrollo del sistema financiero.

Fuente: * Corresponde al pilar de tecnologías de la información y comunicaciones del Índice de Innovación Global 2020 (Cornell University, INSEAD y WIPO). ** Pilar del sistema financiero del Índice de Competitividad Global de 2019 (WEF).

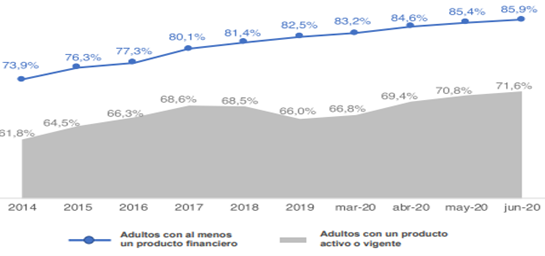

En lo que concierne a la sostenibilidad del avance de los EC en materia de inclusión financiera, se tienen que afrontar distintos retos como la incorporación de nuevas tecnologías que propicien la modernización de la banca a partir de lo aprendido de la pandemia, garanticen la seguridad financiera de las personas y generen confianza para que exista una mayor incorporación de usuarios en el sistema financiero, retos enmarcados en una política de inclusión pensada en los desafíos futuros que plantea la digitalización de los servicios financieros. En este campo de la inclusión financiera se han dado grandes avances en los últimos años, pero llama en especial la atención el comportamiento durante el año del gran confinamiento en el 2020, en el que Colombia paso de un 82% a un 86% de población que al menos tiene un producto financiero, crecimiento que no se esperaba alcanzar hasta el 2022. Estos resultados se explican fundamentalmente por qué mucha parte de la población se vio en la necesidad de abrir cuentas bancarias para poder recibir las ayudas económicas del gobierno e incursionar con sus empresas en las ventas por canales digitales.

Inclusión Financiera

Fuente: Superfinanciera.

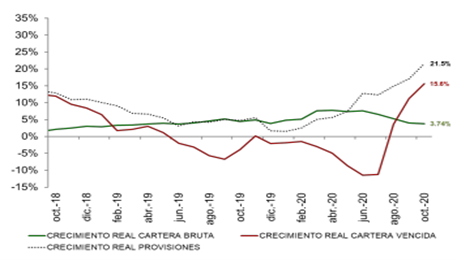

Comportamiento de la cartera y resultados de los EC a octubre del 2020

El crecimiento del crédito continua alrededor del promedio del quinquenio mientras los portafolios continúan su desaceleración. En octubre el saldo bruto de la cartera ascendió a $524b y el indicador de profundización financiera alcanzó el 51.9 % del PIB. En términos reales la cartera bruta registró una variación anual positiva de 3.7%, tasa como dijimos anteriormente muy similar a la media de los últimos 5 años (3.8%) y estabilizándose el decrecimiento que venía presentándose desde mediados del 2020. La cartera comercial creció a un ritmo de 4.8% real, impulsada por los desembolsos al segmento corporativo, sin embargo, los prepagos moderaron la dinámica de este tipo de cartera. Vivienda y consumo continuaron desacelerándose al registrar variaciones reales anuales de 5.1% y 1.6%, respectivamente. Por último, la cartera de microcrédito registró un crecimiento muy cercano a cero.

Al cierre de octubre el balance que arroja el Programa de Apoyo a los Deudores (PAD) permitió a 1.3 millones de deudores redefinir créditos por $26.8b y renovarles una nueva capacidad de pago. Por monto, los principales segmentos objeto de esta estrategia han sido en su orden libre inversión ($4.5b), tarjeta de crédito ($4.1b), leasing financiero ($2.1b), leasing habitacional ($1.7b) y vivienda NO VIS ($1.6b).

Crecimiento real de la cartera bruta, vencida y provisiones

Fuente: Superfinanciera.

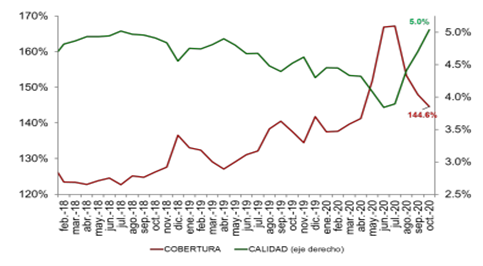

La calidad por mora, medida como la proporción entre las carteras vencida y bruta, fue 5% para el total de la cartera del sistema financiero. El resultado agregado se incrementa levemente con respecto a las cifras que se reflejaban en septiembre. Sin embargo, cuando se analiza por tipo de cartera, se observa que el deterioro en el indicador de calidad fue más marcado en el portafolio de consumo, que pasó de 4.9% a 6.1%.

Adicionalmente, el indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, fue 144.6%, lo que se interpreta que por cada peso de cartera vencida los EC tienen cerca de $1.45 para cubrirlo. La desaceleración frente al índice en septiembre (147.9%) se explica por el incremento de la cartera vencida y el menor crecimiento de la cartera bruta.

Entre marzo y octubre 10 entidades han utilizado un 28.5% de su stock en provisiones contracíclicas. Sin embargo, el monto desacumulado en el periodo ($168.8mm) confirma que el uso de este mecanismo no ha sido tan significativo ni generalizado por parte de los EC.

Índice calidad y cobertura de cartera vencida

Fuente: Superfinanciera.

Índice de solvencia patrimonial

Los EC continúan fortaleciéndose patrimonialmente. El nivel de solvencia total se ubicó en 17.18%, cifra que superó en 8.18% el mínimo requerido (9%).

Fuente: Superfinanciera.

Finalmente, las utilidades de los EC siguen mostrando presiones a la baja. Los resultados acumulados al cierre de octubre alcanzaron $5.3b (un 50% menor a las obtenidas en la misma fecha al cierre de octubre del 2019). Todo esto se refleja en una tendencia a la baja de la rentabilidad del activo (ROA) que se explica por los menores ingresos por cartera y de las filiales en el exterior conjugado con un mayor gasto en provisiones. Además, el 61% de los EC reportó un ROA inferior al del total del sistema, levemente inferior al uno por ciento. (0,9%).

Conclusiones

Es indudable que los EC y las autoridades regulatorias actuaron oportunamente con programas de alivios financieros que permitieron modificar las condiciones de los préstamos a los deudores afectados, lo cual se ve reflejado claramente en el Programa de Apoyo a los Deudores (PAD). Prueba de esto es que la morosidad esperada en medio de un escenario de mayor probabilidad de impago se ha mantenido contenida por cuenta de las disposiciones para continuar aliviando la carga financiera de hogares y empresas que irán hasta junio de 2021 con el PAD. A su vez, el Gobierno Nacional destino recursos para respaldar la oxigenación de créditos ante un futuro escenario de incumplimiento, consolidando los esfuerzos por reactivar la economía.

Todas estas medidas implementadas llevan a mitigar la caída en el crecimiento de la cartera del 2020 y muy probablemente a un impulso moderado en la cartera para el 2021. Entretanto, como medida preventiva los EC han incrementado drásticamente sus provisiones reduciendo el riesgo asociado a un escenario futuro de deterioro.

1 Profesor Departamento de Finanzas, integrante del Grupo de Coyuntura Económica. Contacto: jospina3@eafit.edu.co