Por: Mateo Arellano y Diego Montañez

Introducción

La propagación del virus COVID-19 ha conseguido golpear las economías y los mercados alrededor del mundo, y el sector petrolero no ha sido ajeno a ello. Si bien el mercado de crudo había estado enfrentando grandes retos a causa de los bajos precios derivados de la sobre oferta mundial del producto, los actuales bloqueos de la interacción internacional, el aislamiento social y la inminente desaceleración de los aparatos productivos, suman un nuevo shock negativo, pero ahora de demanda. Así, mientras siga siendo incierto el horizonte temporal de disipación del virus, con sus consecuencias sobre la reactivación de la actividad económica, continuará una elevada sensación de incertidumbre y pesimismo en el mercado internacional del crudo. Ello supondrá oscilaciones del precio sobre un nivel relativamente bajo, lo que de seguro tendrá un importante impacto en las finanzas públicas del país.

Contexto internacional

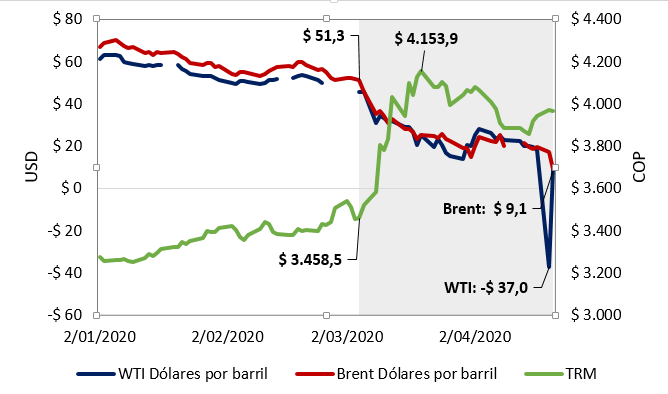

Bajo este contexto, el nerviosismo de mercado, que ha sido protagonista al menos durante los últimos dos meses, ha reflejado su impacto de forma directa en los precios del petróleo y de manera indirecta sobre el tipo de cambio, llevando a que ambos indicadores presenten sobrerreacciones a la baja y al alza en sus cotizaciones respectivamente. La figura 1 muestra la caída tendencial y constante que han tenido los precios de referencia West Texas Intermediate (WTI) y Brent desde principios de marzo cuando Arabia Saudí implemento su estrategia temporal de guerra de precios en retaliación a la negativa de Rusia de apoyar una reducción del suministro. Posteriormente, en un nuevo intento por contener la caída de las cotizaciones, el grupo OPEP+1 acordó un recorte de la producción de 9.7 millones de barriles diarios (10% de la producción mundial) en los meses de mayo y junio con reducciones sustanciales hasta abril de 2021. No obstante, el mercado no ha respondido al alza como se esperaba y por el contrario, ha continuado penalizando el precio del petróleo que parece estar más condicionado por las expectativas negativas del lado de la demanda.

Figura 1: TRM y precios del crudo WTI y Brent

Fuente: Elaboración propia con datos de la EIA & Banco de la República

Con lo anterior, el precio de referencia Brent que sirve de base de indexación para la producción de Colombia ha tenido una variación negativa de -82,22% desde el 5 de marzo cuando su valor se ubicaba en los 51,3 dólares por barril (dpb) hasta el 21 de abril momento en el que cotizó a 9.1 dpb, su valor más bajo en la historia. De igual forma, ante la vulnerabilidad que supone para el país y sus finanzas públicas un nivel excesivamente bajo en los precios del crudo, y sin mencionar la expansión del déficit que seguramente se tendrá que hacer como mecanismo de respuesta para paliar los efectos de la pandemia sobre la estructura productiva, el tipo de cambio presentó una depreciación aproximada del 20,11% entre el 5 de marzo y el 20 de abril.

Por su parte, el escenario reciente de la referencia WTI ha sabido poner a prueba de estrés la cadena de suministro y almacenamiento. El vencimiento de los contratos de crudo el pasado 21 de abril y que tienen fecha de entrega para el mes de mayo, sacudieron el mercado llevando a cotizar el petróleo por primera vez en la historia en valores negativos de -37 dpb. Esto se debió, principalmente, a que la capacidad de almacenamiento en el mundo está llegando a su límite. De acuerdo con estimaciones de la EIA2, la capacidad mundial de los depósitos es de aproximadamente 6.700 millones de barriles y a la fecha presentan una tasa de ocupación cercana al 77.6%. Por ello, y ante la escasez de alternativas de almacenamiento, los productores se vieron obligados, desesperadamente, a pagar por definir dónde ubicar el commoditie.

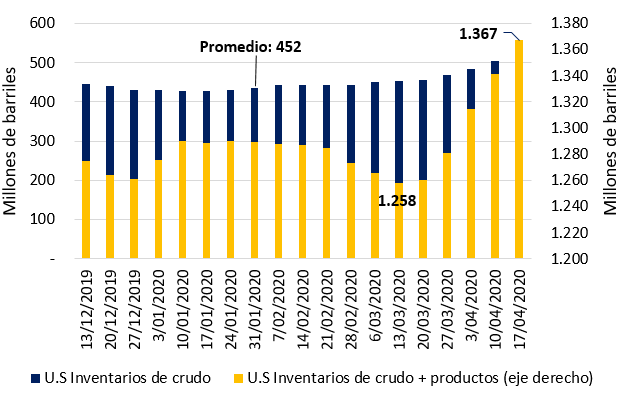

La figura 2 ejemplifica el fenómeno expuesto, pues si bien para el caso de Estados Unidos los inventarios de crudo se mantienen en sus niveles promedio, el stock que incluye los productos derivados del petróleo ha venido aumentando sorprendentemente en respuesta a la fuerte contracción de la demanda en el mundo.

Figura 2: Nivel de inventarios del crudo en U.S

Fuente: Elaboración propia con datos de la EIA

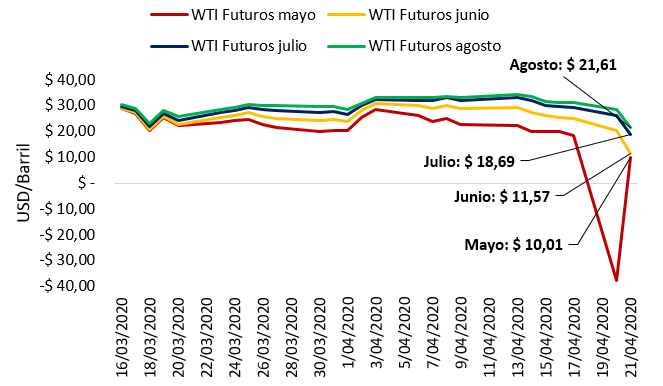

Así y todo, el fuerte desplome que han tenido los precios del petróleo debe ser interpretado con escepticismo y cautela. El hecho de que los niveles alcanzados en los últimos días hayan llegado incluso a terrenos negativos, dista de la realidad de una crisis prolongada en el sector. Los contratos futuros con pacto de entrega en los 3 meses siguientes al vencimiento de mayo han tenido un comportamiento algo más moderado asociado a las expectativas que tiene el mercado respecto al posible reinicio de la actividad económica durante el segundo semestre del año. La figura 3 refleja lo descrito.

Figura 3: Cotización de futuros referencia WTI

Fuente: Elaboración propia con datos de la EIA

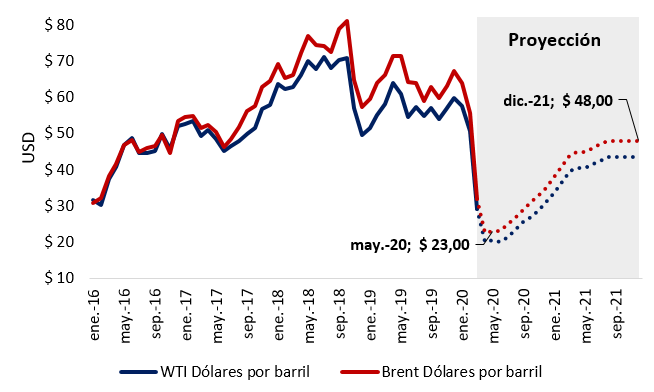

Con todo lo anterior, se prevé que en lo que resta del año las cotizaciones del precio del petróleo para las referencias WTI y Brent comiencen a recuperarse paulatinamente oscilando en promedio alrededor de 24.8 dpb y 37.6 dpb respectivamente, tal como lo muestra la figura 4. Además, se espera que para el próximo año (2021) la dinámica de la actividad económica sea algo más optimista lo que elevaría los precios alrededor de 41 dpb para el WTI y 45.5 dpb en el caso del Brent.

Figura 4: Proyección precios referencias WTI y Brent

Fuente: Elaboración propia con datos de la EIA

Panorama para la economía colombiana

La coyuntura petrolera internacional, sin duda alguna, tendrá efectos negativos sobre la economía colombiana, especialmente sobre las cuentas fiscales. Además, cabe agregar que la Inversión Extranjera Directa (IED) en el sector petrolero, que había ganado importancia en los últimos años (ver informe especial sobre IED del grupo de coyuntura), probablemente se debilite, debido a la situación actual del mercado, lo que contribuirá al deterioro de las cuentas externas, dado que la IED es la principal fuente de financiación del déficit comercial del país.

Así mismo, podría esperarse que las condiciones actuales del mercado petrolero repercutan negativamente con mayor profundidad en la economía colombiana respecto al panorama experimentado entre 2015-2016. Resumiendo, se tendrá un efecto mayor debido al aislamiento social que se ha implementado en el país, a la contracción de la demanda en el mundo, a los precios menores del crudo (reducción del 55% de las inversiones en producción3), a la disminución de ingresos tributarios y el gasto adicional del Gobierno para contrarrestar en alguna medida los posibles efectos del virus. Por ello, el comité consultivo de la Regla Fiscal autorizo un aumento del déficit fiscal hasta un 4,9% como porcentaje del PIB. Además, si se concentra la discusión específicamente en el crudo, los problemas siguen siendo significativos puesto que la materia prima representa cerca del 9% de los ingresos fiscales del Gobierno Nacional Central (GNC) y el 40% del valor de las exportaciones del país (aproximadamente más del 3% del PIB).

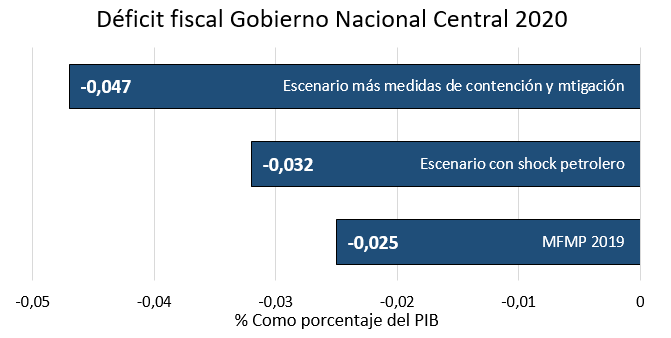

Calculando con el modelo de equilibrio general computable del Grupo de Coyuntura Económica EAFIT, que replica un módulo de Regla Fiscal y representa la economía colombiana en términos computacionales y con los datos de la actividad real, se obtienen un primer ejercicio que permite el cálculo de los efectos cuantitativos en las cuentas del Gobierno Nacional Central, que se reflejan en tres escenarios: Un primer escenario proyectado por el Marco Fiscal de Mediano de Plazo (MFMP 2019), un segundo escenario que incorpora un shock petrolero con algunas medidas de contención implementadas por el gobierno; y finalmente, el escenario más realista, que resulta de agregar al shock petrolero el costo de las medidas de contención y mitigación para frenar la propagación del virus. Los resultados se presentan en la Figura 5.

Figura 5: Déficit fiscal tras el shock petrolero

Fuente: Cálculos con modelo de equilibrio general computable.

El Comité Consultivo de la Regla Fiscal aseguró, de forma no concluyente, que el déficit fiscal podría tomar alcanzar registros del 4,9% como porcentaje del PIB. Si finalmente se define así, el gobierno podría gastar unos $27 billones adicionales este año, por cuenta del impacto de la Covid-19 y del coletazo por los menores precios del crudo (CCRF, 2020).

El impacto de la actual crisis de la pandemia del COVID-19 sobre las finanzas del GNC va a ser, en todo caso, muy significativo. El costo fiscal de medidas sociales de emergencia prioritarias ascendería a cerca de 30 billones de pesos en 2020 y por lo menos a otros 20 billones en 2021 (Garay & Espitia, 2020). Por otra parte, en lo que se refiere al crudo, las finanzas públicas aún están resentidas, tanto por la crisis económica de 2008 como por la caída sostenida que luego tuvieron los precios del petróleo desde diciembre de 2013 y especialmente hasta 2016. En esta dirección el MFMP para el año 2019 ya lo había señalado (págs. 137 y 138): “Desde 2002 a 2018, el efecto promedio de ese dólar adicional en los ingresos tributarios fue de $175 mm, y en dividendos fue de $156 mm. Por consiguiente, en ese periodo, el efecto promedio total en los ingresos petroleros fue de $331 mm. Al descomponer el efecto, se encuentra que cuando los precios aumentan, el efecto en ingresos tributarios y dividendos de ese dólar adicional es de $145 mm y $116 mm, respectivamente. Sin embargo, cuando los precios caen, los efectos son mayores, causando una caída de $212 mm en los ingresos tributarios, y $217 mm en los dividendos”. Es importante destacar que el impacto del precio internacional del petróleo sobre los ingresos fiscales del GNC tiene un rezago de un año. Todo lo anterior, deja en una comprometedora situación fiscal a la economía colombiana en tiempos de Covid-19, agravada por esta coyuntura petrolera.

1Se conoce bajo este seudónimo a un grupo integran la OPEP junto con otros países productores de petróleo entre los que destacan Mexico y Rusia.

2Energy Information Administration es la entidad responsable del suministro de estadísticas y análisis del Departamento de Energía de los Estados Unidos.

3Información sustraída del informe de la Asociación Colombiana de Petróleo (22 de abril de 2020)

Asociación Colombiana de Petróleo (2020). Crisis del petróleo: su impacto en Colombia.

U.S Energy Information Administration EIA (2020). Analysis & Projections.

Ministerio de Hacienda y Crédito Público (2019). Marco Fiscal de Mediano de Plazo 2019.