Por:

Jaime Alberto Ospina Mejía

El Gobierno Nacional acaba de emitir bonos globales por 2.500 millones de dólares en el mercado internacional, a 11 y 31 años de plazo con la tasa cupón más baja de la historia. Según la información oficial del Ministerio de Hacienda fueron colocados: un bono con vencimiento en 2031 -a una tasa de interés de 3,165 %, tasa cupón de 3,125 %-; y un nuevo bono con vencimiento en 2051 -a una tasa de interés de 4,202 %, tasa cupón de 4,125%-. Esto para financiar las mayores necesidades presupuestales de la emergencia económica provocada por la pandemia del Covid-19.

Las ordenes de compra superaron con creces el monto emitido en más de cinco veces, sin duda, un nuevo récord de demanda en emisiones de bonos globales colombianos. Lo más importante de esto, es el voto de confianza que nos dan los mercados internacionales, en momentos donde la política monetaria se volverá un soporte de la política fiscal para hacer frente a estas mayores necesidades de liquidez a las que nos lleva la pandemia con este “gran confinamiento” de la economía.

La nueva realidad que vienen enfrentando las economías a nivel mundial desde hace ya varios años -tasas de interés reales negativas-, en especial los países desarrollados, parecía ser ajeno a las economías latinoamericanas, incluyendo a Colombia. Hoy en día, ante el nuevo contexto mundial que nos plantea la emergencia de salud del Covid-19, ya no somos tan ajenos a un escenario económico de esas dimensiones.

Este contexto plantea nuevos retos para el Gobierno y las autoridades monetarias, que deben buscar una recuperación de la senda del crecimiento económico y, por ende, el bienestar de sus ciudadanos. Son diversos los inconvenientes que se pueden presentar ante un escenario de tasas reales cercanos a cero o negativas para recuperar una economía. Bajo este tipo de escenario económico la política monetaria no es suficiente para estimular la inversión y el consumo y, en cambio, pueden posponer las decisiones de los agentes económicos ante la incertidumbre presente.

Precisamente, esta semana la Junta Directiva del Banco de la República redujo las tasas de interés en 50 PBS, de 3,25% a 2,75%, alcanzando los niveles más bajos en los últimos años, y en términos reales con una inflación que actualmente ronda el 3,5%. Estaríamos, entonces, en un mundo de tasa de interés negativas, que nos plantea una forma diferente de hacer política monetaria, donde la inversión y el consumo ya no reaccionan de manera tan importante a los menores costos financieros. Sin embargo, las expectativas de inflación a fin de año son bajistas, y esto haría pensar que aún hay algún margen por parte del Banco de la Republica para un recorte adicional en tasas de interés en los próximos meses sin que entremos a terrenos de tasas reales negativas.

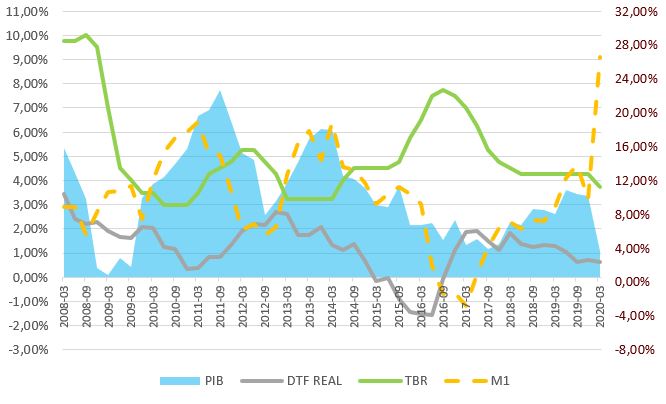

Crecimiento económico vs tasa de interés real, tasa de intervención BR y crecimiento M1

El riesgo que muchas economías pueden tener hoy en día, es que no sea peor el remedio que la enfermedad. Es decir, que por bajar las tasas de interés se alcancen niveles tan bajos que terminen por desincentivar la inversión productiva, y los agentes económicos tengan preferencia por la liquidez o por invertir en exceso en instrumentos de renta fija como los títulos de deuda pública, ante la incertidumbre del crecimiento económico en el corto y mediano plazo.

Al estado anteriormente descrito se le conoce como “trampa de liquidez”. Este debe su nombre al economista ingles John Maynard Keynes, a quien siempre toman como referencia cuando se pide que el Estado inyecte dinero para reactivar la economía. Ejemplos de ello son la creación de títulos de solidaridad, subsidios a la nómina, devolución de impuestos, entre otras acciones que ha tomado el Gobierno en los últimos meses de emergencia social y económica.

En esta situación los instrumentos de política monetaria no son suficientes para reactivar la economía, es decir, no son mecanismos eficientes para estimular la inversión y el consumo en una economía en recesión y, por tanto, se vuelven importantes otros instrumentos diferentes a los monetarios. Políticas fiscales expansivas como el aumento en el gasto público y la disminución de impuestos, subsidios a la nómina, entre otras, han sido medidas tomadas por el Gobierno en los últimos meses para reactivar la economía y estimular el empleo.

Los últimos datos de crecimiento económico y desempleo no son alentadores y las proyecciones para fin del 2020 estiman que la caída del PIB anual puede estar alrededor del -5%, mientras que las cifras del desempleo podrían estar en niveles del 20%. Todo esto lleva a pensar que las presiones sobre la política monetaria serán mayores y las políticas fiscales expansivas serán más necesarias.

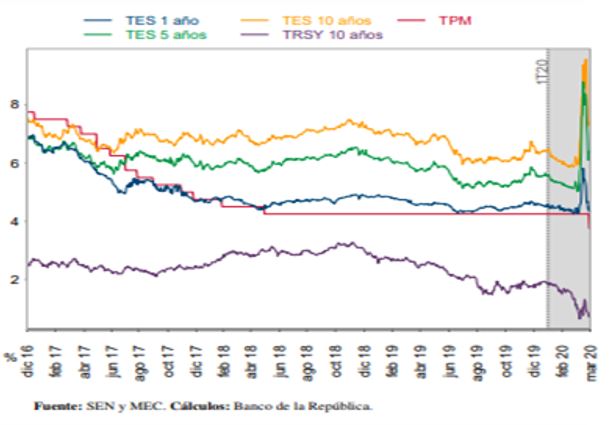

Tasa cero cupos TES en pesos, Títulos del tesoro de EEUU y tasa de referencia Banco de la República

El peligro de caer en una “trampa de liquidez” radica, fundamentalmente, en que si esas disminuciones en las tasas de intervención que hace el Emisor se vuelven en términos reales cercanos a cero o negativas, pueden llevar al sistema financiero a tomar decisiones de invertir en instrumentos de deuda pública como los TES en exceso, o reservar el dinero para prestarlo en un futuro en condiciones de riesgo más estables.

Otras alternativas que el Gobierno puede utilizar para que esto no ocurra es crear inversiones forzosas al sistema financiero -tales como lo títulos de solidaridad- avaladas por el Banco de la Republica recientemente. Todos estos mecanismos ayudan a mitigar una posible “Trampa de liquidez” donde hay un exceso de liquidez en la economía, pero no hay circulación.

Situación de la Región (América Latina)

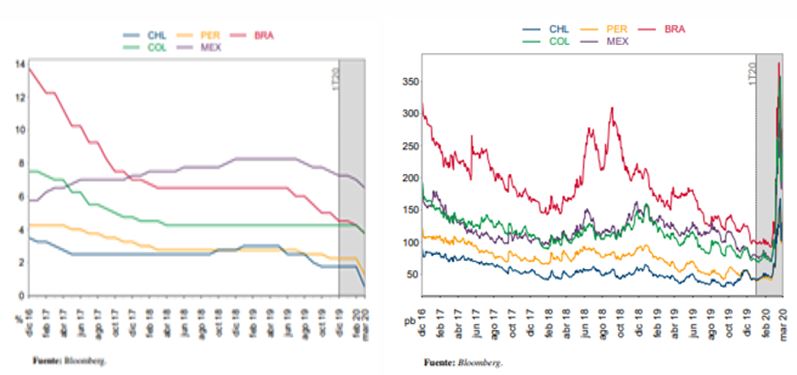

A nivel regional es importante destacar que Perú y Chile han reducido los costos de endeudamiento casi a cero, y se ven ahora obligados estos gobiernos a considerar nuevas tácticas, como la compra de títulos emitidos por los bancos avalados por el emisor, entre otras estrategias para financiar un incremento en el gasto público que va aumentar el déficit fiscal de estos países, y que se verá reflejado en los spreads de los CDS soberanos de la mayor parte de la región. Países como Colombia, Brasil y México parecieran tener aún margen en su política de reducción de tasas de interés.

Tasa de política monetaria en Latinoamérica

CDS spreads 5 años de Latinoamericana

Tal parece, que con esta emergencia sanitaria del COVID-19 la llamada "trampa de liquidez" ya no es algo exclusivo que solo afecte a países desarrollados. Paul Krugman, economista ganador del Premio Nobel, dice que ahora, también, se ha extendido a algunos mercados emergentes. Una de las realidades hoy en día es que las naciones en vía de desarrollo se parecen cada vez más a las naciones desarrolladas, tienen baja inflación y algunas poca dependencia de los commodities, no es el caso de Colombia en este último aspecto, donde los ingresos del petróleo siguen siendo parte fundamental en los ingresos fiscales del País.

Algo importante a destacar, si nos devolvemos a la crisis mundial financiera del 2007-2008, es que América Latina no se vio tan afectada, en especial Colombia. Sin embargo, vale la pena destacar que una gran ventaja que tuvieron los bancos centrales en la mayor parte de la región, era que tenían un margen mucho más amplio para la reducción de las tasas de interés. En esta ocasión el espacio es mucho más estrecho para alcanzar tasas reales cercanas a cero o negativas.

Es por ello, que uno de los retos importantes cuando se disminuye el margen de maniobra de la política monetaria, es la capacidad de uso de los estímulos fiscales, y en eso encontramos grandes diferencias entre los países desarrollados y emergentes: los primeros sin duda tienen un espacio mucho mayor debido a la confianza crediticia de la que gozan con el resto del mundo, mientras que en los países emergentes encontramos muchos con una capacidad muy restringida para el uso de estímulos fiscales. En especial para los países más dependientes de los commodities, como el caso de Colombia, será determinante la recuperación del precio del crudo para recuperar una mayor confianza crediticia que le permita financiar un déficit fiscal creciente. Pareciera ser que las políticas contracíclicas, en este caso las fiscales, son las que pueden ayudar a alcanzar más rápido la recuperación económica cuando se llega a estos extremos de tasas de interés.

En la práctica los episodios de trampas de liquidez son difíciles de detectar a lo largo de la historia económica. Veamos a continuación cuales son algunos de los indicios iniciales que nos llevan a pensar que estamos cerca a una trampa de liquidez en los mercados.

Señales tempranas de Trampa de liquidez en los mercados

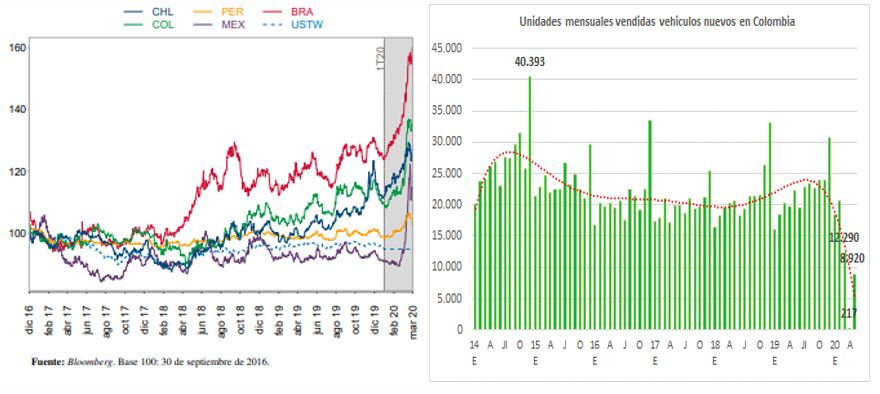

La primera alarma de que estamos al comienzo de una ¨trampa de liquidez¨ es que las tasas de intervención en el mundo desarrollado están llegando a niveles cercanos a cero en términos reales y ,adicionalmente, hay una preferencia marcada por la liquidez. De otro lado, hay un fortalecimiento de las monedas fuertes como el dólar y el euro respecto al resto de monedas en el mundo. Además, hay bajos volúmenes de negociación en las bolsas y una alta preferencia por inversiones a corto plazo de los grandes fondos de inversión, a la espera de la mejora en las condiciones económicas que les permita tomar mejores decisiones de manera oportuna. Este apetito no se limita solo al mercado de capitales, también se ve reflejado en el mercado de bienes y servicios: el derrumbe en las ventas de bienes duraderos, en especial el mercado de los automóviles, y el colapso del mercado de bien raíz en las principales ciudades del mundo son excelente reflejo de este mismo fenómeno.

Fuente: Fenalco, gráfica propia

Conclusiones

Los escenarios de tasas de interés cercanos a cero, en muchos casos alcanzando valores negativos, ya se habían dado en diferentes momentos de la historia. Una de las grandes diferencias que vimos hoy en día con el gran confinamiento del Covid-19, es que el problema no es solo local o de una región en particular, sino global. Es decir, los mercados emergentes están en una situación similar.

Finalmente, más importante que determinar si estamos más cercanos o no a entrar a una “trampa de liquidez” se requiere:

1. Pensar en qué casos particulares la política monetaria empieza a tener sus limitaciones para reactivar la economía real en escenarios extremos como los que vivimos actualmente -crecimientos económicos negativos y altas tasas desempleo-.

2. Reflexionar sobre los efectos que puede tener el no canalizar bien estos excesos de liquidez en la recuperación de la economía.

Algo no deseable en estos momentos es un efecto conocido en la economía como “too much money”, donde simplemente el dinero no se canaliza a través del mercado real de bienes y servicios, sino que la excesiva financiación puede llevar a inversiones que no necesariamente se ven reflejadas en actividades que generen un impacto positivo en el corto plazo en la recuperación del crecimiento económico del País.