La gráfica anterior nos muestra los diferentes desempeños por sector económico, denotando que los sectores que habíamos mencionado anteriormente son los que han tenido peor desempeño a lo largo del año y aún en el tercer trimestre siguen por debajo del total nacional, a excepción del sector de manufactura que creció aproximadamente un 1,8% más que el promedio de la economía en el tercer trimestre. Esto debido a que el sector de manufactura fue de los primeros en reactivarse y ahora una nueva demanda por insumos y consumo de las familias ha acelerado el crecimiento del sector. Otro sector que es importante destacar por su desempeño negativo es el sector de la construcción, el cual ha sido el de segundo peor desempeño después de actividades artísticas, de entretenimiento y recreación; con un decrecimiento anual del 26,2% tanto por el lado de la demanda y construcción de obras privadas como de obras públicas. Mientras que, respecto a crecimientos positivos, destacamos el desempeño de las actividades inmobiliarias, actividades financieras y de seguros, servicios tecnológicos y agricultura, ganadería, caza, silvicultura y pesca.

Las recuperaciones más rápidas como lo muestra el primer gráfico han sido las del sector de manufactura y el de comercio al por mayor y por menor. Estos crecimientos muestran una recuperación de la demanda de las familias y su consumo, y específicamente el comercio fue beneficiado por la reapertura de la economía y el levantamiento de las cuarentenas, tanto la obligatoria como las diferentes cuarentenas regionales. Ahora la movilización de personas ha determinado una nueva dinámica para el comercio y el sector de retail repuntó nuevamente después de varios meses cerrado.

Por otro lado, la minería es la actividad que ha tenido una recuperación más lenta respecto al trimestre anterior, pues esta actividad es altamente dependiente de los precios de las materias primas, el comercio exterior y la tasa de cambio; lo que la lleva a ser muy sensible al panorama internacional, el cual sigue siento de alta incertidumbre, especialmente por el nuevo cierre de fronteras en países europeos y las elecciones en Estados Unidos.

Finalmente, el sector de servicios de entretenimiento tuvo un crecimiento del 7,4% respecto al trimestre anterior, debido a la reapertura de bares, restaurantes y el permiso nacional para reuniones y eventos de 50 personas. También, el sector de entretenimiento ha migrado a la virtualidad y ha transformado gran parte de su oferta a páginas web, streamings y posibilidades de visualización y entretenimiento en casa.

Volatilidad sectorial

Evaluando las volatilidades relativas de cada sector respecto al PIB y sus correlaciones, podemos examinar su componente cíclico y la desviación que presentan estas series respecto al PIB nacional. Según la tabla 1, el sector comercial y el de servicios recreativos y de entretenimiento son los de más alta volatilidad debido a que, en primer lugar, fueron los de mayor caída respecto a sus niveles iniciales por su alto requerimiento de presencialidad y por ser actividades del sector secundario, sector con mayor caída relativa. En segundo lugar, eran sectores que venían teniendo un crecimiento sostenido y con altas expectativas de crecimiento, pero debido a las medidas de cuarentena obligatoria se vieron profundamente afectados por el cierre de centros de esparcimiento, restaurantes, tiendas, entre otros. Adicional a esto, al ser también los sectores de mayor correlación respecto al PIB, tienden a sobreestimar el desempeño de la economía y a ser muy sensibles a los cambios que se vean en el mercado; por ende, para estos, al igual que la minería, las expectativas de expansión y recuperación del total de la economía son un aspecto fundamental para su recuperación.

Figura 3.

Fuente: DANE. (Octubre, 2020).

El sector de la minería es el menos volátil, puesto que este va muy de la mano con el comportamiento del PIB debido a los precios del petróleo y su producción, factores determinantes para el crecimiento del Índice de producción industrial.

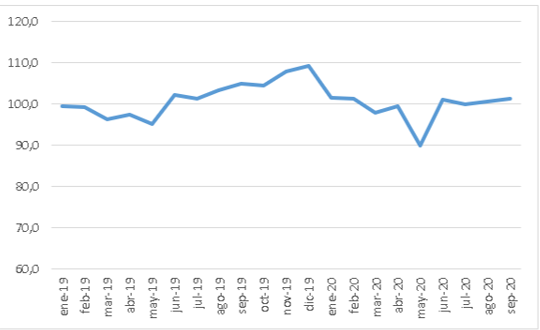

El índice de producción industrial (IPI) para septiembre tuvo una variación anual de -8,6%, mostrando una recuperación de 3,6% respecto al mes anterior y de 21% respecto al valor más bajo de este indicador en abril del presente año. Esto muestra que la recuperación de la producción en la industria fue relativamente rápida como se ve en el gráfico, dado a la reapertura gradual del sector manufacturero principalmente entre los meses de mayo y junio. Sin embargo, julio, agosto y septiembre no han sido meses de un crecimiento rápido sino más bien sostenido, volviendo a niveles de comienzos del año para el indicador.

Figura 4. Índice de Producción Industrial.

Fuente: Elaboración propia con datos del DANE.

Este comportamiento negativo y, podría decirse, algo estancado, se debe a que los cuatro sectores industriales de la economía siguen teniendo variaciones negativas, especialmente el sector de minas y canteras; el cual es el de más peso para la industria del país y, como mencionamos anteriormente, es el que más moderada ha tenido su recuperación. De las 26 actividades industriales 20 presentaron variaciones negativas, destacando entre estas la extracción de carbón, la fabricación de vehículos automotores, curtido y recurtido de cueros y la fabricación de maquinaria y equipo; las cuales tuvieron el peor desempeño. Entre las actividades que explican la variación positiva del indicador de producción está la fabricación de equipos eléctricos, productos de madera, productos elaborados de metal, excepto maquinaria y equipo; y farmacéuticos, sustancias químicas medicinales. Dada la emergencia sanitaria y la implementación del teletrabajo, la producción de medicamentos y equipos electrónicos se disparó para cubrir la demanda de nuevos espacios de trabajo virtual y medicamentos para hacer frente a la pandemia. Por parte de la fabricación de vehículos automotores, este ha sido uno de los sectores que más se vio afectado por la implementación de la cuarentena obligatoria en el país y el cierre de fronteras, además de ser productos que no son de necesidad básica, como lo son las prendas de vestir; los cuales redujeron su demanda pues las familias concentraron sus ingresos en elementos de salubridad y productos básicos del hogar. Además de eso, dadas las restricciones de comercio internacional, el carbón al ser uno de los principales productos de exportación del país, redujo su comercio significativamente.

Encuesta Mensual Manufacturera

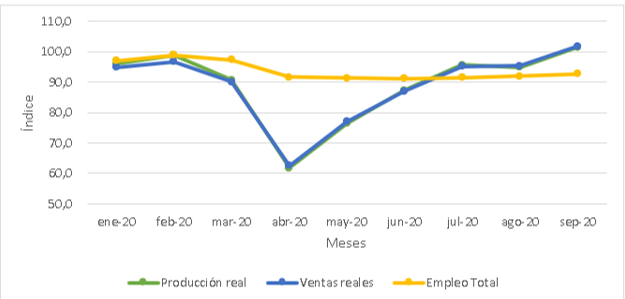

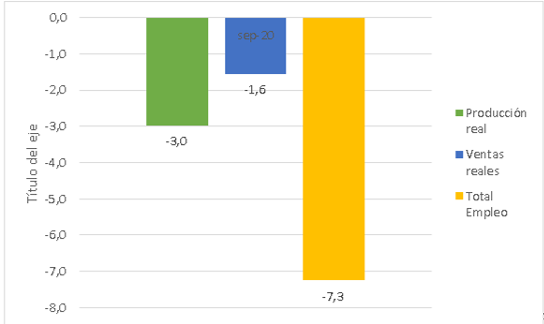

En septiembre de 2020, la industria manufacturera presentó variaciones anuales de -3,0% en la producción, -1,6% en las ventas reales y el personal ocupado de -7,3%. Esto muestra una recuperación notable de los indicadores de producción y ventas reales, mientras que el empleo continúa con un desempeño más constante y estable. Esto quiere decir que las empresas están reestableciendo el empleo y la demanda por trabajadores a una tasa menor que sus actividades productivas. Un claro argumento para esto es que mientras la pandemia, muchos de los trabajos manuales que desarrollaban empleados debió ser reemplazado por maquinaria y automatizado, y adicional a esto, el recorte de personal por menor demanda por productos hizo que muchos de estos trabajadores no fueran reintegrados a la empresa.

Figura 5. Producción, ventas y empleo (EMMET).

Fuente: Elaboración propia con datos del DANE.

Figura 6. Variación % anual y contribución real.

Fuente: DANE.

De las 39 actividades industriales representadas por la encuesta, un total de 28 registraron variaciones negativas en su producción real y 11 subsectores con variaciones positivas. Entre ellas las que tuvieron peores registros en cuanto a producción real y ventas fueron curtido y recurtido de cueros y pieles, fabricación de artículos de viaje, bolsos de mano y artículos similares en cuero y fabricación de calzado, fabricación de vehículos automotores y sus motores. Todas estas actividades tuvieron un decrecimiento en la producción y las ventas por encima del 21% respecto a 2019.

Confección de prendas de vestir fue la actividad con mayor contribución negativa a la variación total de la producción real industrial manufacturera; mientras que Fabricación de productos farmacéuticos, sustancias químicas medicinales, fue la de mayor contribución positiva. (DANE, 2020). La producción y las ventas reales en este mes volvieron a niveles aproximados de septiembre-octubre 2019; mientras que el empleo está alrededor de 4,7 puntos porcentuales de su valor de finales de 2019 e inicios de 2020, y su crecimiento ha sido a tasas muy bajas a pesar de que la caída no fue muy significativa dada la pandemia. Por ende, los resultados de las empresas se han recuperado pero esta nueva dinámica no se está viendo reflejada en el bienestar social y la generación de nuevos empleos. En el caso de los trabajadores informales, ya la mayor proporción de estos han reestablecido sus actividades y han vuelto a laborar; mientras que los trabajadores formales son los más rezagados en cuanto a la tasa de reanudación de actividades. Tanto las empresas como el gobierno deben destinar y concentrar de ahora en adelante mayores esfuerzos por la recuperación del empleo en el país y la generación de nuevas oportunidades.

Encuesta de pulso empresarial

En la encuesta de pulso empresarial se evidencian respuestas alentadoras de primera mano de parte de los empresarios, los cuales ven un mejor panorama para la industria y la producción en el país y esperan que este cuarto trimestre logre retornar a la economía a un crecimiento positivo para estos últimos meses. Ahora, solo el 3,1% de las empresas entrevistadas reportan un cierre temporal dada la cuarentena, la mayoría de estas siendo empresas del sector de servicios, entretenimiento y turismo. Ahora el 83,6% de estas tienen una operación normal; destacando la rápida recuperación de empresas de más de 50 trabajadores y menos de 10 (grandes y pequeñas). Las medianas empresas son las que más se están viendo afectadas y representan el mayor porcentaje de empresas que han debido cerrar. Además de esto, el acceso a servicios financieros se recuperó respecto al mes de julio del presente año. A septiembre de 2020, ya solo el 20,7% reportan una dificultad de acceso a estos servicios, lo cual indica que el panorama financiero en el país y la relajación de las tasas de interés y la oferta de créditos han aumentado en el país; permitiendo a las empresas disminuir sus gastos financieros, obtener más capital para inversión y estar más holgados respecto a su flujo de efectivo. En contraste con este desempeño, el 57% de estas empresas reporta una disminución en la demanda por productos y servicios, especialmente en el sector de manufactura y servicios.

Todavía la mayor parte de la economía sigue implementando el teletrabajo como modalidad principal, con un 58,7%. Una cifra sorpresiva en parte para este valor es el sector de la construcción, el cual es un sector que requiere alta presencialidad y requiere mano de obra no calificada. Este sector reportó que un 71,3% de su personal sigue trabajando desde casa; lo que en parte se da porque gran parte de las obras del sector, especialmente las obras privadas, todavía siguen detenidas y a la espera de reactivación.

En cuanto a las expectativas de las empresas, el 49,8% afirma que el siguiente año la economía y el país en general tendrán un mejor comportamiento, mientras que, para su misma empresa, el 55,4% esperan que haya un mejor desempeño particular. Lo que nos dice que los empresarios tienen mejor expectativas para su propia empresa que para la economía, pues todavía hay un alto grado de incertidumbre del rumbo que pueda tomar el país en los siguientes años.

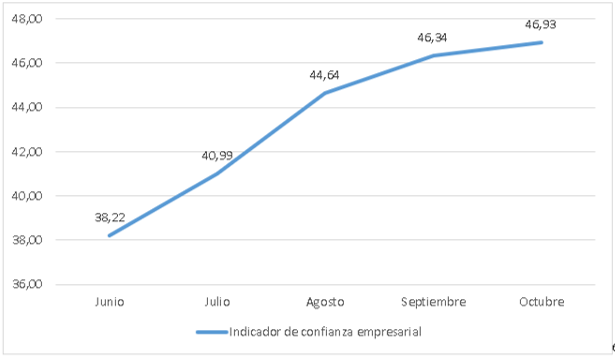

Figura 7. Índice de confianza empresarial.

Fuente: DANE.

El índice de confianza industrial ha tenido una recuperación notable desde su caída más grande en el mes de abril del presente año. Respecto a junio, este ha tenido un aumento de 22,78% gracias al nuevo panorama de recuperación y reapertura económica. El sector que más contribuye a este valor de octubre es el sector del comercio, el cual es el que mejor expectativas tiene para este final de año y la temporada de diciembre, donde esperan que las ventas y el consumo de las familias llegue a niveles del 2019.

R

eferencias:

Banco de la República (2020). Boletín de indicadores económicos. 24 agosto 2020. Bogotá D.C

DANE (2020). Boletín Técnico Producto Interno Bruto (PIB) III trimestre 2020. Bogotá D.C.

DANE (2020). Boletín Técnico Índice de Producción Industrial (IPI) septiembre 2020. Bogotá D.C.

DANE (2020). Boletín Técnico Encuesta Mensual Manufacturera con Enfoque Territorial EMMET. Septiembre 2020. Bogotá D.C.

DANE (2020). Encuesta de pulso empresarial septiembre - octubre 2020. Bogotá D.C.

DANE (2020).

Escuela de economía y finanzas Universidad EAFIT. Grupo de Análisis de Coyuntura Económica. (2020). Economía colombiana. Análisis de Coyuntura N9. Junio 2020.

Fedesarrollo (2020). Prospectiva Económica. Septiembre 2020.

Hurtado R, Álvaro. (2019). Informe especial coyuntura económica. Boletín informativo. Panorama económico internacional. Grupo de Análisis de Coyuntura Económica. Universidad EAFIT.

1 Integrante del Grupo de Coyuntura Económica. Contacto: sgomezm10@eafit.edu.co.