Por: Sara Gómez Montoya1

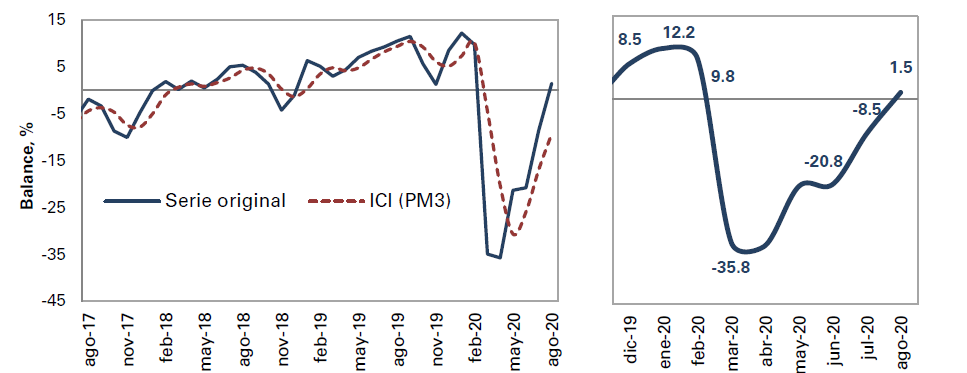

De acuerdo a La Encuesta de Opinión empresarial de agosto, publicada la semana pasada por Fedesarrollo, el Índice de Confianza Industrial retornó a registros positivos, tras 5 meses de resultados negativos. La cifra resulta del efecto combinado de menores niveles de existencia, una menor variación negativa del volumen actual de pedidos y, especialmente, de las expectativas positivas y crecientes de producción para el próximo trimestre, y refleja, sin duda, un proceso de mejora que había empezado de manera incipiente en mayo, pero que ahora empieza ya a generar alguna confianza entre los empresarios.

Gráfico 1. Índice de Confianza Industrial de Fedesarrollo. Agosto 2020.

Fuente: Encuesta de Opinión Empresarial (EOE) - Fedesarrollo.

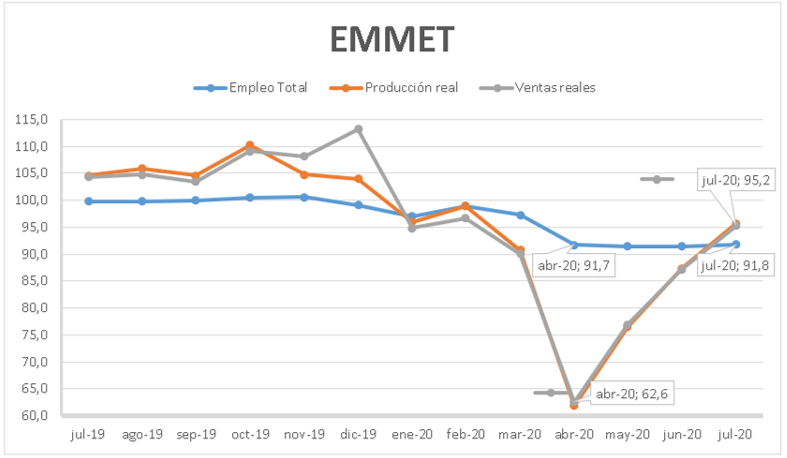

La evolución positiva se ha venido reflejando en los resultados de julio de la Encuesta Mensual Manufacturera de Enfoque Territorial (EMMET), que mide la evolución mensual del sector manufacturero del país, a través de las variables de producción, ventas, empleo, sueldos y horas trabajadas. La gráfica 2 muestra cómo el índice de ventas reales ha pasado de 62.6 en abril a 95.2 en julio, alcanzado niveles cercanos al promedio observado en el primer bimestre del año, 95.8.

Gráfico 2.

Fuente: Elaboración personal con datos del DANE. EMMET, julio 2020.

Ahora bien: como lo evidencia el gráfico, la cuarentena obligatoria tuvo un impacto mucho más fuerte sobre las ventas y la producción de las empresas, que sobre el empleo. La fuerte caída de alrededor del 36% en los indicadores de ventas y producción del mes de abril respecto al mismo mes del año, que explica en buena medida la caída del 15,7% del segundo trimestre de la economía colombiana, no se reflejó integralmente en el empleo. Éste, a pesar de haberse reducido, no tuvo una caída tan grande como los demás indicadores, contrayéndose en el mes de abril aproximadamente en un 7,9%, respecto al mismo mes del año anterior. Sin embargo, a diferencia de las ventas y la producción, no ha tenido una recuperación clara, y se ha mantenido en niveles bajos, sin exhibir una tendencia clara de recuperación, lo que podría significar un estancamiento de la demanda laboral en el país a pesar de la recuperación de las empresas, en línea con las transformaciones estructurales en el empleo que podrían estarse presentando a raíz de la pandemia.

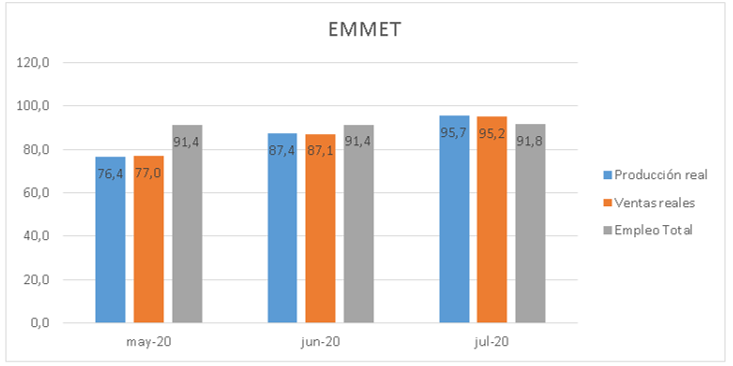

En julio de 2020 frente a julio de 2019, la producción real de la industria manufacturera presentó una variación de -8,5%, las ventas reales de -8,7% y el personal ocupado de -8,0%. De las 39 actividades industriales representadas por la encuesta, un total de 32 registraron variaciones negativas en su producción real. Esto nos dice que, a pesar de la recuperación por la reapertura de la economía y el levantamiento de la cuarentena obligatoria, la mayoría de las empresas todavía no se encuentran en una senda de crecimiento positivo y todavía luchan por mantenerse a flote y lidiar con tantos meses de actividades suspendidas.

Gráfico 3: evolución de la producción, el empleo y las ventas. Mayo a Julio.

Fuente: Elaboración personal con datos del DANE. EMMET, julio 2020.

En lo corrido del año hasta julio de 2020, la producción real de la industria manufacturera presentó una variación de -11,8%, las ventas reales de -11,9% y el personal ocupado de -5,2%. Podemos ver en el gráfico anterior que las ventas reales y la producción real han tenido una rápida recuperación desde mayo hasta el mes de julio. Dado que las ventas son mayores a la producción, esto es un indicador de alguna recuperación de la demanda por manufacturas y de la reactivación del consumo desde la reapertura de la economía. La variación mensual para el mes de julio fue de 4,99% para la producción real, 6,16% para las ventas y del 0,1% para el empleo total. Este último indicador, como ya se ha señalado, no ha tenido una recuperación importante desde su caída en abril. De las actividades que componen la encuesta, la elaboración de bebidas fue la actividad con mayor contribución negativa a la variación de la producción real industrial manufacturera, mientras que Elaboración de productos de molinería, almidones y sus derivados fue la de mayor contribución positiva. Con relación al personal ocupado, la confección de prendas de vestir fue el dominio que más contribuyó de manera negativa a la variación total anual; seguido de Hilatura, tejeduría y acabado de productos textiles. (DANE, 2020).

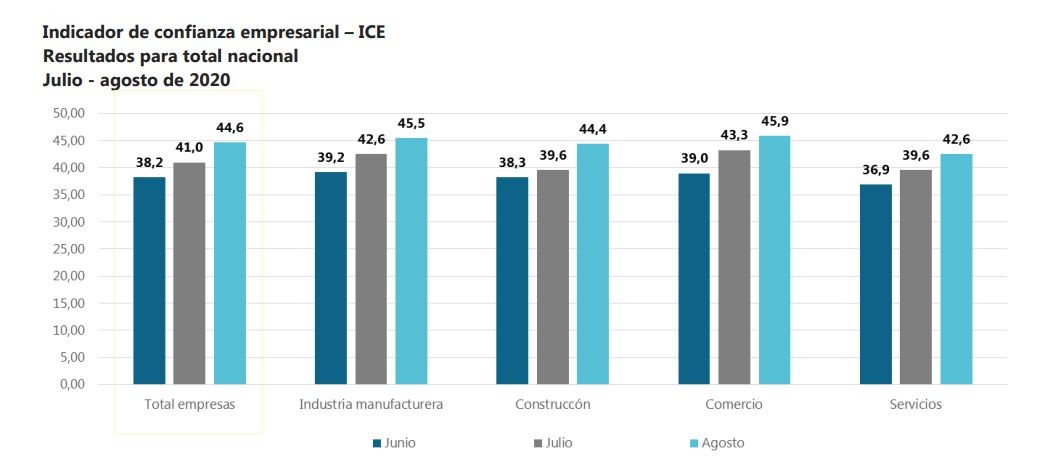

La cuarta ronda de la Encuesta Pulso Empresarial de julio-agosto del DANE, por su parte, muestra así mismo el progreso de la confianza en el sector productivo: el Indicador de Confianza Empresarial (ICE) mejoró de 38.2 en junio a 44.6 en agosto, para el conjunto de empresas de Comercio, Industria, Servicios y Construcción.

El 62,9% de las empresas de Comercio, Industria manufacturera, Servicios y Construcción sostuvo que operó de manera normal, el 31,3% lo hizo parcialmente, y el 5,8% registró un cierre temporal. Esto debido al relajamiento de la cuarentena obligatoria y la reapertura gradual de actividades económicas y el retorno a la dinámica comercial e industrial. Sin embargo, en cuanto a su demanda por productos, el 64% de las empresas reportó una disminución de la demanda por su producto, lo que indicaría que aún es endeble la recuperación de la economía por parte de la demanda, afectada, como ha estado, por la reducción de los ingresos de las familias y el incremento de la tasa de desempleo.

Fuente: DANE. Comunicado de prensa pulso empresarial jul-ago 2020.

Para julio de 2020, el Indicador de Confianza Empresarial -ICE- para las empresas de los sectores Comercio, Industria manufacturera, Servicios y Construcción fue 41,0 respecto al 38,2 registrado en junio. En agosto fue de 44,6, para un crecimiento del 8,78%. Por sectores, el valor más alto para el ICE en el mes de agosto de 2020 se presentó en comercio, seguido de la industria manufacturera, construcción y servicios. Con el comercio reactivado y la reapertura de restaurantes, bares, espacios de esparcimiento y centros comerciales, este índice creció a mayor rapidez que los demás, pues el panorama comercial del país repuntó gracias al levantamiento de la cuarentena obligatoria y la relajación de las medidas en las grandes ciudades del país.

El canal de afectación que más ha tenido impacto en la operación de las empresas ha sido la disminución generalizada en el flujo de efectivo para aproximadamente un 61% de las empresas debido a las altas responsabilidades administrativas y la poca entrada de ingresos operacionales para la gran mayoría de estas en la pandemia. El sector del comercio ha sido el único que ha reportado un crecimiento en el canal de afectación de acceso a servicios financieros, lo cual es preocupante puesto que este sector fue uno de los que percibió la pandemia con más severidad y el último entre los encuestados en reactivarse, por lo que la dificultad de acceso a servicios financieros afecta de manera negativa la recuperación y el progreso de este sector.

Para finalizar, respecto a las expectativas del comportamiento de los diferentes indicadores evaluados, un 37% de las empresas encuestadas esperan que los ingresos aumenten; un 34% que disminuyan y un 27,4% que permanezcan iguales. Y en cuanto al personal ocupado, el 60,3% de las empresas de los cuatro sectores sostuvo en agosto de 2020 que permanecerá igual durante los próximos tres meses. Este último resultado se relaciona con el mecanismo de ajuste para las actividades que ha tenido más relevancia durante la pandemia y ha sido el uso de internet y el teletrabajo; mecanismos utilizados para las empresas para mantener la normalidad en las operaciones y en la demanda.

1 Integrante del Grupo de Coyuntura. Correo: sgomezm10@eafit.edu.co.