Por: Sara Gómez1.

Según Tedros Adhanom Ghebreyesus, director de la OMS, la tercera ola de contagios está alcanzando los niveles más altos del comienzo de la pandemia, arriesgando con sobrepasar el número de contagios diarios que se había alcanzado en 2020. La aparición de

nuevas cepas, el acelerado crecimiento de los contagios y el rebrote del virus acechan a una gran cantidad de países como Colombia, obligándolos de nuevo a implementar

medidas restrictivas y preventivas, que frenan la nueva dinámica de consumo que se recobraba desde el último trimestre del año anterior. Esto le deja claro al mundo que la pandemia aún no ha terminado, y que la lucha por la

reactivación económica estará condicionada por la estabilidad de los sistemas de salud, afectándose así el bienestar social de los habitantes en todos los países.

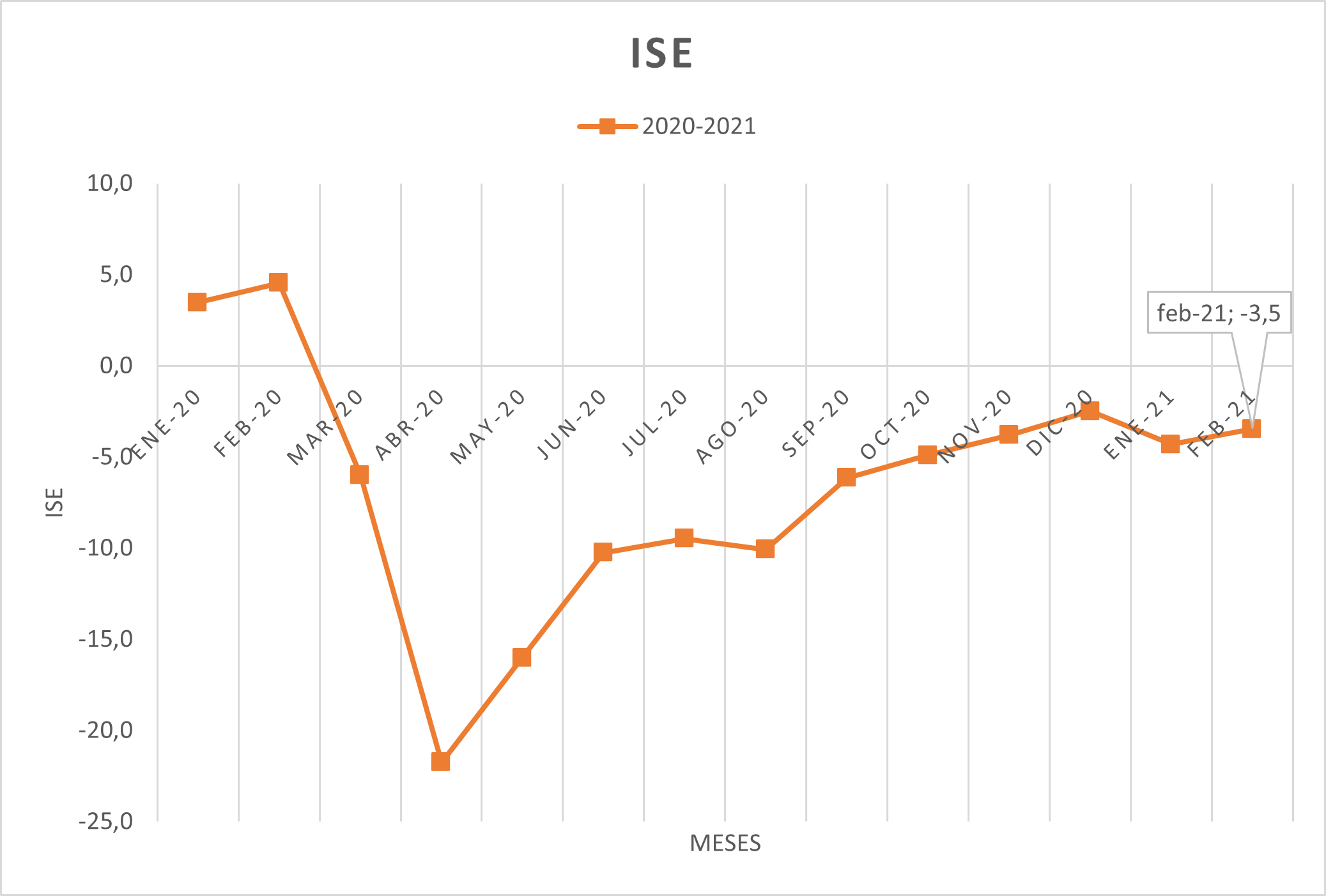

Gráfico 1.

Fuente: DANE.

Para el mes de febrero, el

ISE decrece 3,48% respecto al mes de febrero de 2020, aún sin poder salir del terreno negativo y mostrando un desempeño por debajo de lo estimado por los expertos. Las actividades económicas que más contribuyeron al decrecimiento del mes de febrero fueron las secundarias, las cuales tuvieron un decrecimiento del 1.27%. Por su parte, las actividades primarias y terciarias tuvieron un decrecimiento del 1.10% y 1.11%. Entre el total de los sectores, las actividades que presentaron mejor desempeño fueron educación; actividades de atención de la salud humana y de servicios sociales; actividades artísticas, de entretenimiento y recreación y otras actividades de servicios. Esto, debido al

retorno de la presencialidad en colegios, universidades e instituciones educativas, además de la reanudación de eventos artísticos y recreativos y la apertura de teatros, parques y sitios turísticos. Por otro lado, las actividades que más contribuyeron al desempeño negativo fueron la agricultura, ganadería, caza, silvicultura y pesca; y la explotación de minas y canteras.

En su comportamiento mensual, el

ISE en su serie corregida por efecto estacional, presenta un aumento del 2.5% respecto a enero, un comportamiento positivo que se ve explicado por la reapertura económica especialmente la reanudación del turismo y las actividades de entretenimiento, la mejor dinámica del sector textil, vivienda y de vehículos, y el anuncio de la producción masiva de vacunas que permitirán el comienzo su distribución y aplicación.

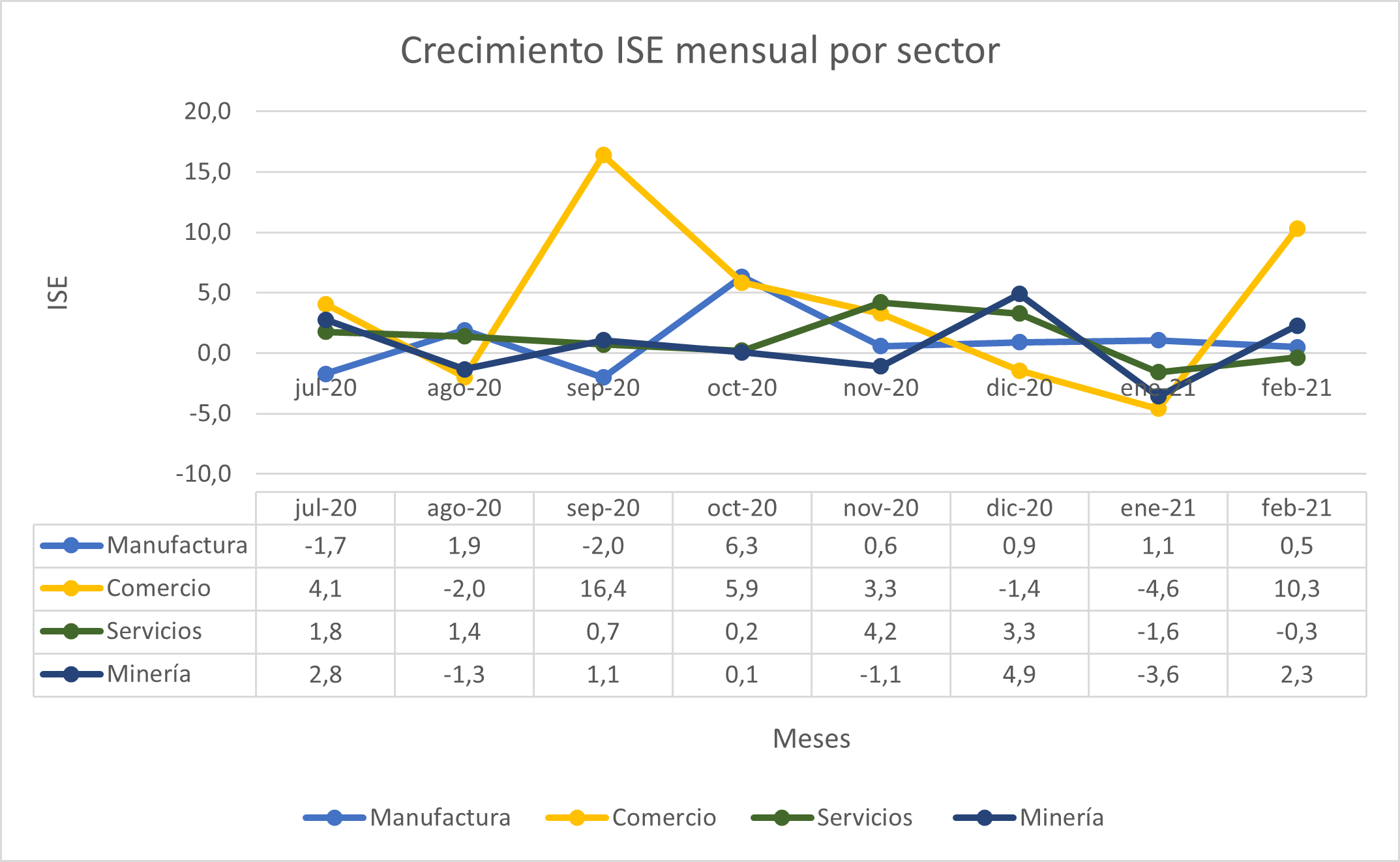

Gráfico 2.

Fuente: DANE.

En el gráfico anterior vemos que los diferentes sectores para el mes de febrero a excepción del sector de servicios presentan un crecimiento respecto al mes anterior, con un importante repunte del comercio y la minería, la cual había sido la actividad de más precario desempeño. A pesar del crecimiento de los casos de COVID 19 en el país al final del mes, la economía sigue siendo optimista y le apunta a la

reapertura responsable para lograr una recuperación económica sostenible. La mayor libertad de circulación nacional e internacional, el retomar la presencialidad tanto en el sector laboral como el educativo y el anuncio de diferentes paquetes de ayuda por parte de los gobiernos, han impulsado no solo las expectativas sino la dinámica real de consumo y producción. Por último, año corrido, en los datos originales de la serie, el

ISE tuvo un decrecimiento del 3.9%, mostrando un aumento en su tasa respecto al mes de enero, el cual presento una contracción del 4.3%.

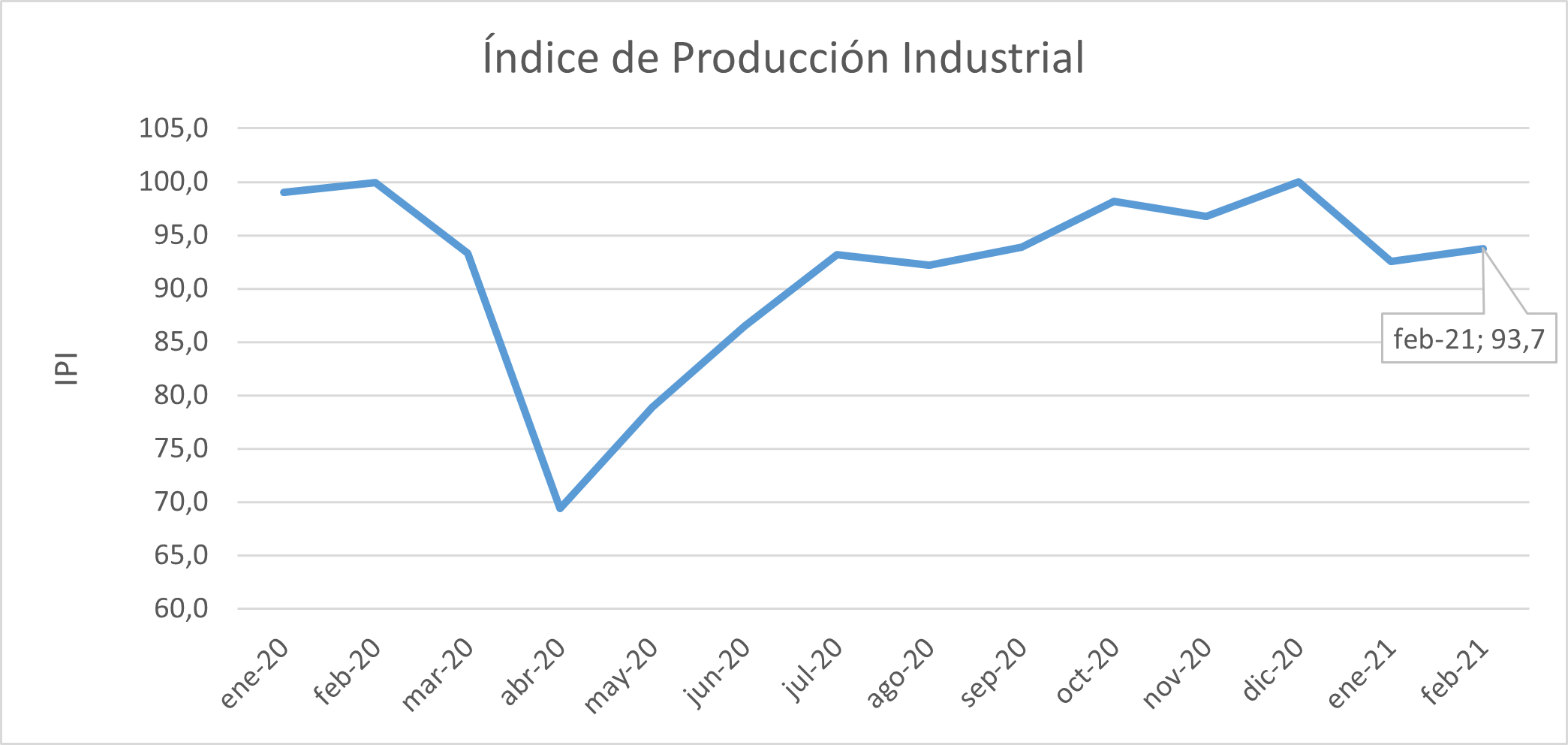

En el caso del índice de Producción Industrial (IPI) la producción tuvo un decrecimiento del 6.2% respecto a febrero del 2020, mostrando un crecimiento de 2 puntos básicos frente al mes de enero del 2021. Esto se traduce en una mejoría de la producción y al incremento de las expectativas de crecimiento para los meses siguientes, esperando que se logre retomar los niveles pre pandemia.

Gráfico 3.

Fuente: DANE.

Tres de los cuatro sectores industriales presentaron variaciones negativas. Explotación de minas y canteras presentó una variación de -24,6%; suministro de electricidad y gas de -5,2% y captación, tratamiento y distribución de agua de -1,9%. En contraste, el sector de Industria manufacturera presentó una variación positiva de 0,6%. (DANE, 2021). En lo corrido del año, la actividad que mejor comportamiento ha tenido ha sido la distribución y tratamiento de agua; mientras que anualmente, la única actividad que tuvo una variación positiva fue la manufactura. En parte esto último es explicado por el pobre desempeño del sector textil a comienzos del año anterior, que provocó

altas afectaciones en la industria colombiana; sin mencionar los primeros vestigios de la pandemia en importantes socios comerciales e importadores de manufacturas.

A pesar de todas estas situaciones que pretenden amenazar la recuperación del país, los organismos e instituciones locales e internacionales continúan aumentando las cifras en sus pronósticos para el crecimiento, en líneas con las expectativas del gobierno, las familias y las empresas. Según Fedesarrollo, se espera que la

economía colombiana crezca en entre un 5-7% del PIB para el 2021; mientras que el banco mundial espera una expansión del 4.9%.

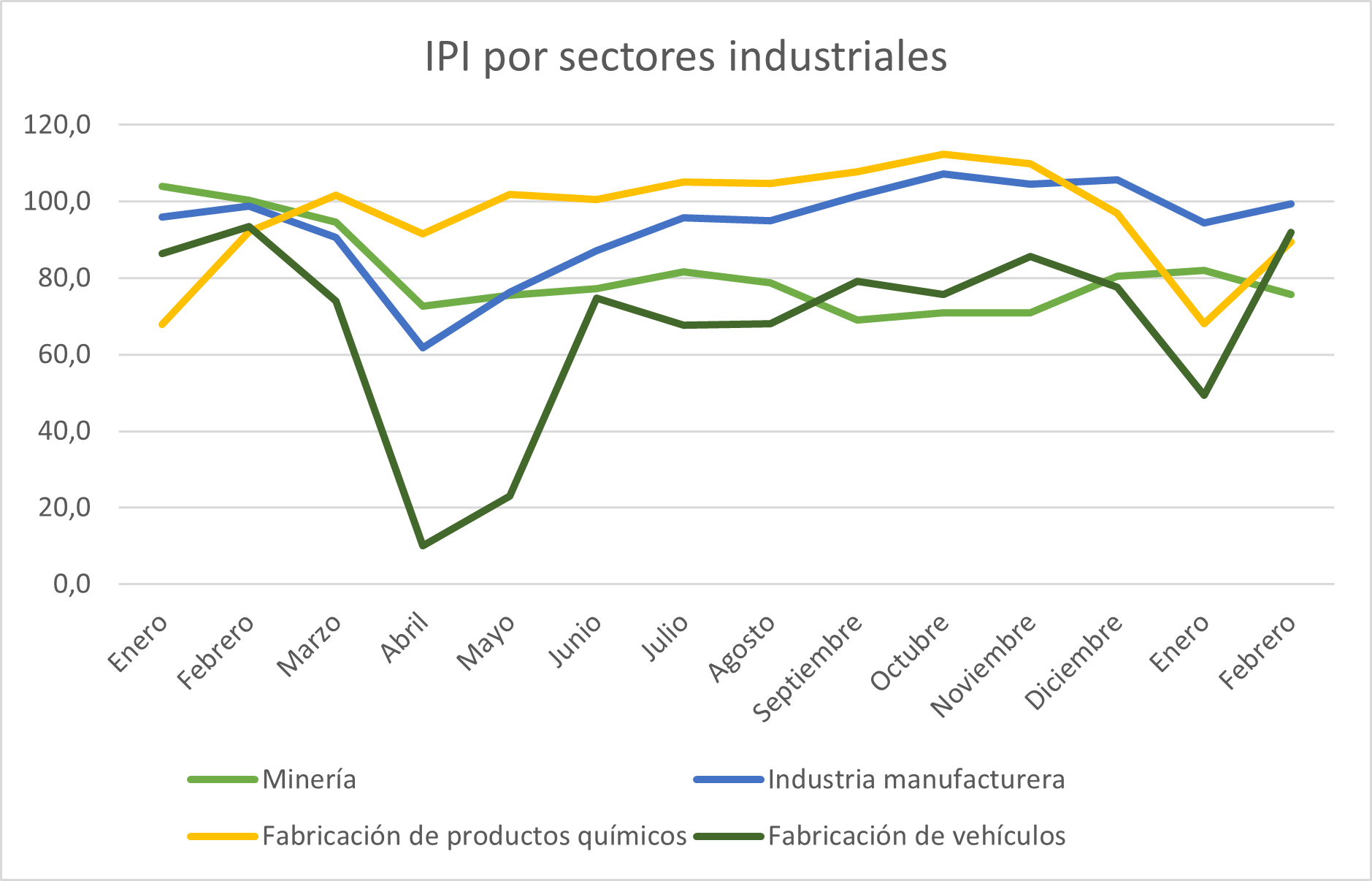

Gráficos 4 y 5.

Fuente: DANE.

Dentro del conjunto de actividades medidas por el IPI: la explotaciòn de hulla, la extración de petróleo crudo y gas natural y la fabricación de equipos de transporte, fueron las de peor desempeño de entre todo el grupo. Las dos primeras contribuyen en conjunto al 5.7% de toda la industria, porcentaje muy superior en comparación a las demás. Entre ellas, los commodities como el carbón y el petróleo fueron altamente impactados por la

devaluación de la moneda local y el precario desempeño del precio del petróleo en este mes. Estos dos productos, siendo dos de los principales elementos de exportación para Colombia, explican la ampliación del déficit comercial en el país reportado para febrero. Por otro lado, otras industrias manufactureras y fabricación y aparatos y equipo eléctrico, tuvieron un crecimiento superior al 15%.

En el periodo enero-febrero de 2021, frente al mismo periodo en el 2020, de 18 de las 26 actividades industriales que componen el

Índice de Producción Industrial registraron variaciones negativas restando 7,2 puntos porcentuales. Las 8 actividades restantes presentaron variaciones positivas contribuyendo con 1,0 puntos porcentuales a la variación año corrido. (DANE, 2021).

En el periodo marzo 2020 - febrero 2021 frente al periodo marzo 2019 - febrero 2020 el indicador presentó una variación de -11,4%. Este resultado muestra los

efectos de la pandemia para la producción industrial, teniendo en cuenta que fue tan solo a finales de marzo donde se dio la cuarentena obligatoria en el país.

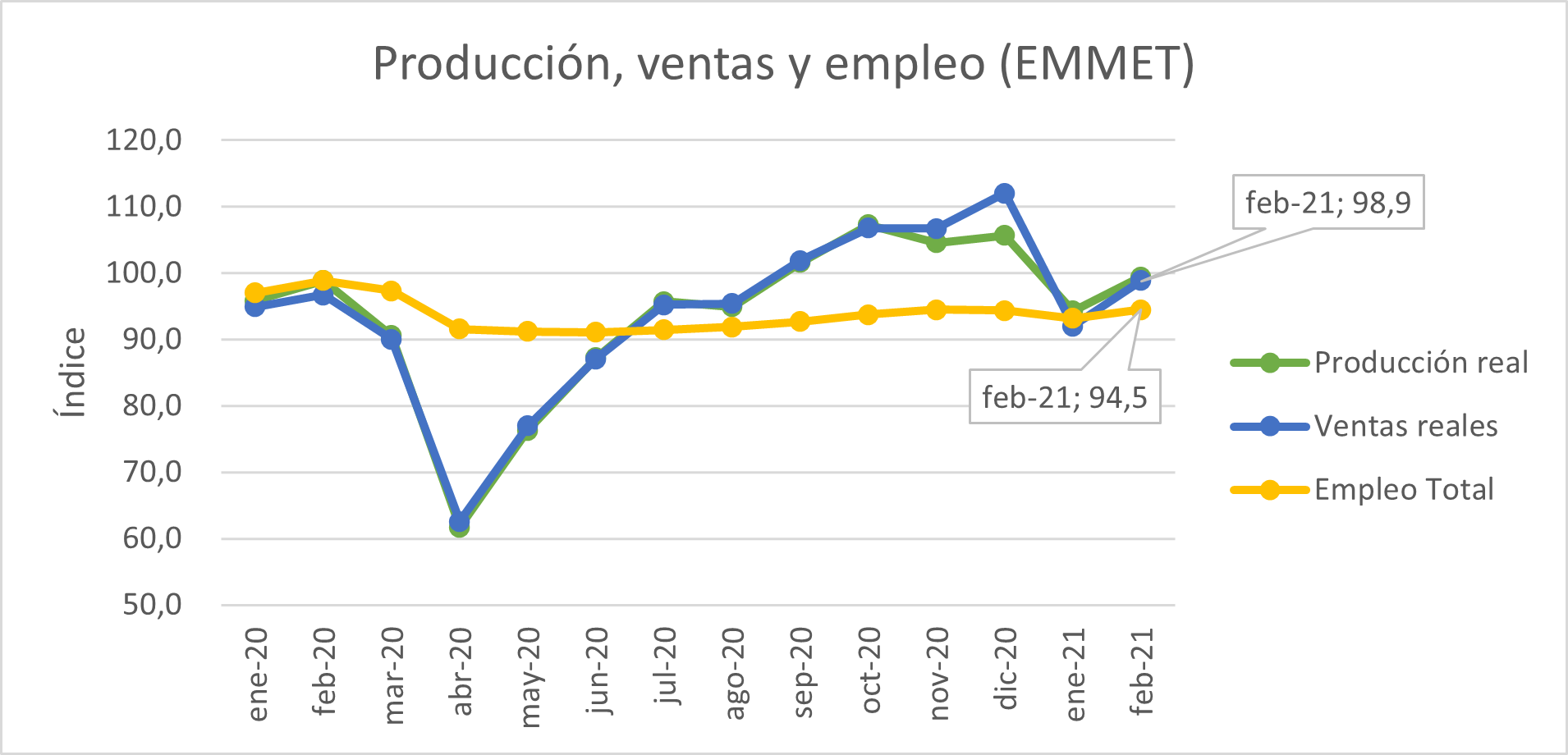

Para el caso de la

EMMET, la producción real de la industria manufacturera presentó una variación de 0,6%, las ventas reales de 2,2% y el personal ocupado de -4,4%; donde de las 39 actividades industriales representadas por la encuesta, un total de 19 registraron variaciones positivas en su producción real, sumando 2,9 puntos porcentuales a la variación total anual y 20 subsectores con variaciones negativas restaron en conjunto 2,3 puntos porcentuales a la variación total. (DANE, 2021).

Gráficos 6 y 7.

Fuente: DANE.

Año corrido, la producción real de la industria manufacturera presentó una variación de -0,5%, las ventas reales de -0,4% y el personal ocupado de -4,2%. Puede evidenciarse que, para este mes, a pesar de que la producción y las ventas lograron recuperarse, por el lado contrario, el empleo total no denota esta recuperación frente al primer mes del año; incluso, desde noviembre del año anterior, no ha tenido cambios significativos a pesar del

incremento de la oferta y la demanda. Las empresas no están demandando trabajadores a medida que sus ingresos por producción y venta se incrementan. En este caso, mejor desempeño de las empresas no necesariamente implica un aumento de su demanda de mano de obra. Es éste un fenómeno que tiene un aspecto positivo, en la medida en que muestra que las empresas se han vuelto más eficientes, logrando producir más con menos trabajadores; pero, por el otro lado, oscurece el panorama de la recuperación social por el lado del empleo y por ende, el ingreso de las familias.

1 Itengrante del Grupo de Coyuntura Económica. Contacto: sgomezm10@eafit.edu.co