Carlos Esteban Posada1

Liz Londoño Sierra2

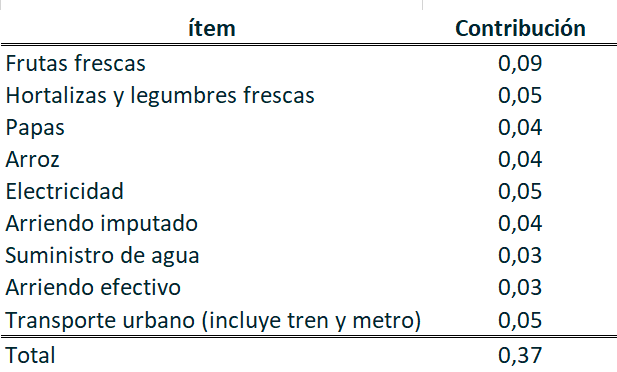

Según el DANE, la inflación anual (marzo 2019 – marzo 2020) medida por el aumento del índice de precios al consumidor, total nacional, fue 3,86% (y 4,30% para los pobres). La inflación mensual (que resulta de comparar el IPC de fin de marzo con el de fin de febrero) fue 0,57%. De las doce divisiones de bienes y servicios que contempla canasta básica, las que explican el 91,23% de la variación mensual de marzo son: alimentos y bebidas no alcohólicas (0,34%) y, alojamiento, agua, electricidad y gas (0,18%). Según lo que se observa en el cuadro 1 los factores microeconómicos esta vez fueron relativamente importantes puesto que unos pocos rubros contribuyeron con 2/3 de la inflación mensual (de marzo):

Cuadro 1. Los principales aportes a la inflación de marzo

Fuente:

Dane

En el gráfico 1 se puede observar cómo cada una de las divisiones de gasto presentó variaciones en el mes de marzo, siendo mayores en alimentos. Sin embargo, aún no se evidencia un efecto completo de la pandemia sobre la inflación.

Gráfico 1: Variación mensual del IPC por división de gasto (febrero - marzo 2020)

Fuente: Dane

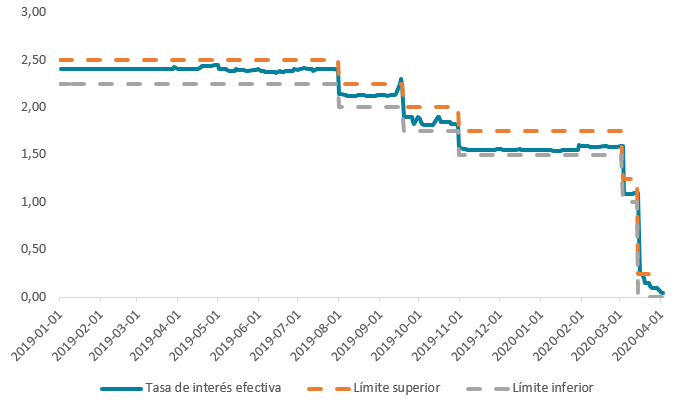

La aparición del COVID-19, ha incrementado de manera abrupta y notable la incertidumbre mundial en los mercados. Ante la inminente recesión, se han activado ingentes esfuerzos en materia de política monetaria y fiscal para contener sus efectos sobre las economías. En cuanto a la política monetaria, los bancos centrales han adoptado acciones coordinadas que incluyen reducción de tasa de interés y mayor provisión de liquidez al sistema. La mayor laxitud en dicha política responde a un temor más acentuado, ahora, de una próxima posible deflación. En el gráfico 2 se evidencia la disminución del rango de intervención de las tasas de los fondos federales de EEUU que ha llevado a tener una tasa de interés cercana a 0%.

Gráfico 2: Rango de intervención de la tasa de interés de política. EEUU

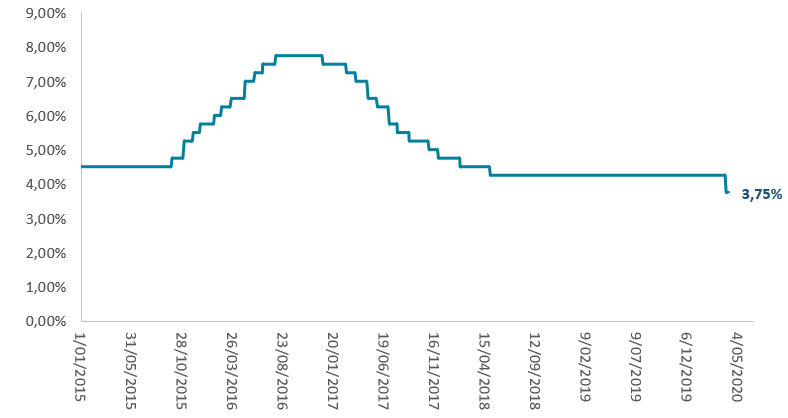

En este mismo sentido ha actuado el banco central de Colombia: el 27 de marzo tomó la decisión de disminuir la tasa de interés del 4,25% al 3,75%, que había mantenido inalterada desde el 30 de abril de 2018 (ver gráfico 3).

Gráfico 3: Tasa de interés de intervención. Colombia

Fuente: Banco de la República

Entre el 4 y el 25 de marzo la tasa de cambio nominal (TRM) pasó de $3455,56 a $4104,90 (un incremento de 18,8%) a causa del desplome del precio externo del petróleo. Tal aumento no se trasladó al IPC de marzo, a juzgar por los rubros destacados en el cuadro 1, rubros que son básicamente bienes y servicios internacionalmente no transables. Si los agentes esperan que buena parte de ese aumento ha de persistir varios meses (y, de hecho, el 8 de abril la TRM alcanzó los $ 3910,15) debemos suponer que observaremos mayores inflaciones en abril, mayo y junio que en marzo, a menos que el precio del petróleo tuviese un fuerte aumento (lo que parece improbable) o que la autoridad monetaria colombiana tomase una decisión que hasta ahora ha juzgado, al parecer, impopular: elevar la tasa de interés de política a fin de reducir la tasa de cambio nominal. La postura actual de la política monetaria de Estados Unidos es muy laxa, así que un cambio de postura de la política monetaria colombiana en el mencionado sentido tendría un efecto mayor sobre el precio en pesos del dólar que en circunstancias contrarias.

En nuestra opinión, sería perfectamente compatible la decisión de subir la tasa de interés de intervención del Banco de la República con un conjunto de medidas para atender las necesidades de liquidez de los sectores real y financiero en la actual situación de crisis, y para apoyar el desarrollo de los mercados de coberturas de riesgos cambiarios.

1. Profesor del Departamento de Economía y miembro del grupo de Coyuntura Económica, adscrito a la Escuela de Economía y Finanzas de la Universidad EAFIT. cposad25@eafit.edu.co 2. Profesora del Departamento de Economía, estudiante del Doctorado en Economía y miembro del grupo de Coyuntura Económica, adscrita a la Escuela de Economía y Finanzas de la Universidad EAFIT. llondo11@eafit.edu.co