Por: Carlos Esteban Posada y Liz Londoño-Sierra

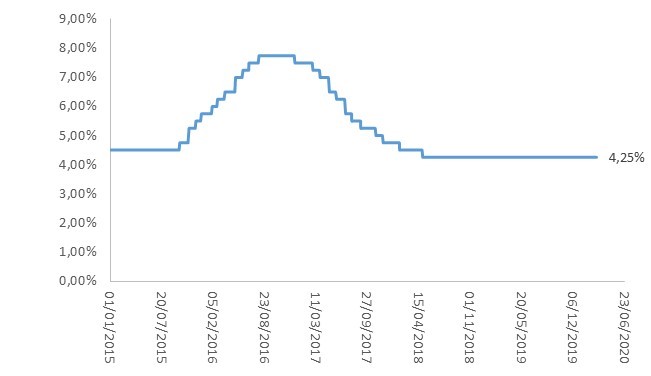

La inflación de febrero de 2020 fue de 0,67%, en lo que va corrido del año llegó a 1,09% y la de los últimos doce meses fue de 3,72%. Entre 2017 y 2019 la autoridad monetaria alcanzó el objetivo de una inflación inferior al techo del rango meta, sin embargo, los hechos están demostrando que la autoridad monetaria ha preferido un rango de inflación entre 3% y 4%. En efecto, ahora la tasa de inflación está oscilando alrededor de 3,4% anual y la tasa de interés de intervención se ha mantenido inalterada en 4,25% desde abril de 2018. (Ver gráficos 1 y 2).

Gráfico 1. Inflación mensual anualizada

Fuente: Banco de la República. DANE

Gráfico 2. Tasa de interés de política monetaria

Fuente: Banco de la República

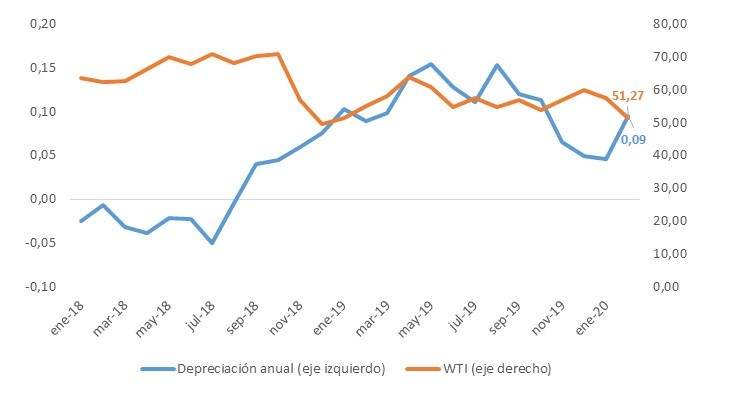

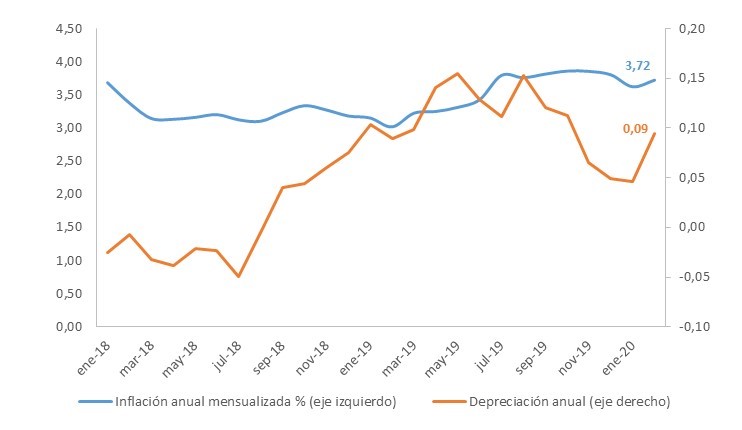

La aparición del COVID-19, más conocido como (un caso particular de) coronavirus, ha incrementado de manera abrupta y notable la incertidumbre mundial en los mercados. Particularmente, en el mercado del petróleo se ha observado una disminución del precio (tanto del WTI como del Brent) como resultado de la disminución de la demanda china y de las expectativas de la desaceleración de la economía mundial. Como puede observarse en el gráfico 3, es clara la correlación entre la mayor depreciación del peso colombiano y la caída del precio del petróleo. Tales caídas conducen, entonces, a generar presiones inflacionarias (gráfico 4) en ausencia de medias de política monetaria que neutralicen o atenúen los impactos petroleros sobre la tasa de cambio.

Gráfico 3. Depreciación anual vs Precio petróleo WTI

Fuente: Banco de la República y Banco de la Reserva Federal de San Luis.

Gráfico 4. Inflación anual mensualizada vs depreciación anual

Fuente: DANE, Banco de la República