Por: Carlos Esteban Posada y Liz Londoño-Sierra

La inflación de enero de 2020 fue 0,42% y la de los últimos doce meses 3,62%. Aunque ha disminuido con respecto a otros años, los hechos están demostrando que, desde que se ha retornado a tasas de inflación inferiores a 4% (desde junio de 2017, una vez superada la fase de desborde inflacionario de 2015-2017), la autoridad ha revelado su preferencia por un rango meta de inflación entre 3% y 4%, a pesar de que el rango oficial es 2% – 4%. En otras palabras, los hechos muestran que la tasa de inflación está oscilando alrededor de 3,5% anual, y que la autoridad monetaria considera esto adecuado.

Gráfico 1. Inflación anual.

(Últimos 12 meses)

Fuente: Banco de la República. DANE

En efecto, la autoridad monetaria decidió, el 31 de enero de 2020, mantener la tasa de interés de política en 4,25%, como lo ha venido haciendo en los últimos 20 meses. Esta medida era de esperarse por lo siguiente:

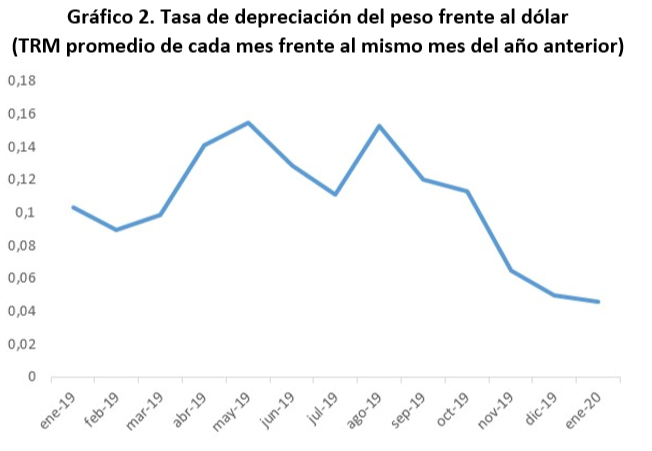

En primer lugar, la depreciación promedio del peso frente al dólar probablemente será muy pequeña, nula o negativa en los próximos meses a juzgar por las expectativas sobre un comportamiento relativamente estable del precio internacional del petróleo en 2020 (en medio, claro está, de alteraciones cortas asociadas a las vicisitudes “geopolíticas”, etc.).

Gráfico 2. Tasa de depreciación del peso frente al dólar

(TRM promedio de cada mes frente al mismo mes del año anterior)

Fuente: Banco de la República

Gráfico 3. Precio internacional del petróleo WTI (dólares por barril, mensual)

Fuente: FRED. ST. Louis FED

En segundo lugar, el banco central de Estados Unidos decidió a finales de enero mantener el rango meta para la tasa de interés de intervención (la llamada “tasa de fondos federales”) entre 1,5% y 1,75% anual. Esto ratifica la idea de que la política monetaria de Estados Unidos para este año será estable o, incluso, para el segundo semestre, ligeramente más laxa.