Por: Carlos Esteban Posada1 y Liz Londoño-Sierra2.

Introducción

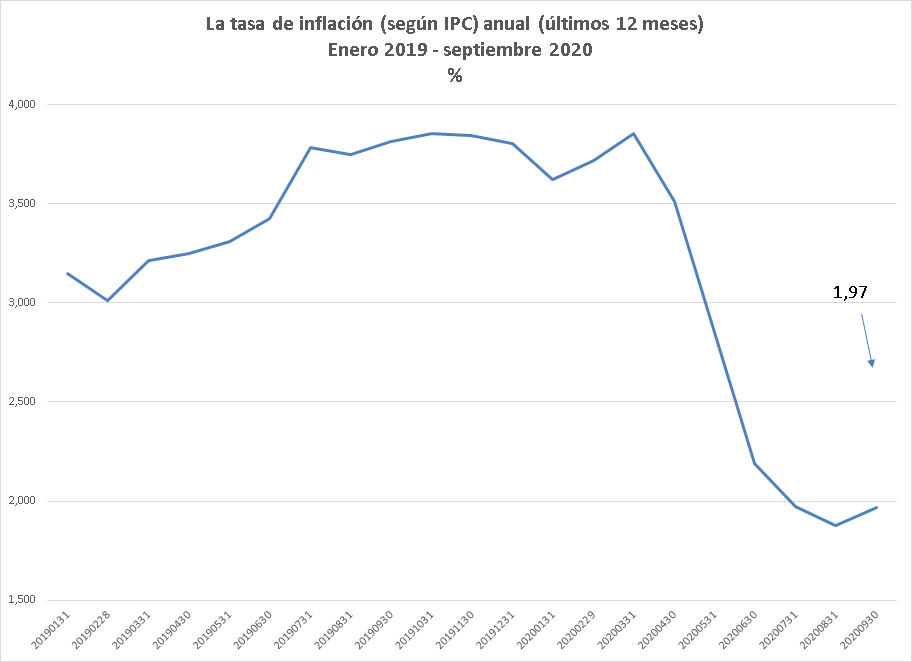

El DANE reportó el aumento del índice de precios al consumidor. El IPC, total nacional, aumentó 0,32% en septiembre del presente año con respecto a agosto. Este incremento fue mayor que el registrado en el mismo período del año pasado, 0,23%. Con todo, la tasa de inflación anual (septiembre - septiembre) fue 1,43%, sustancialmente menor que la registrada entre septiembre de 2018 y el mismo mes de 2019, 3,26% (Gráfico 1).

Gráfico 1.

Fuente: DANE.

La principal razón de la caída de la tasa de inflación fue la depresión de la demanda por los productos de la canasta que el DANE ha construido para representar el paquete de compras del hogar representativo. Los meses de mayo y junio fueron los de mayores caídas del índice de precios, lo cual sugiere que estos y los inmediatamente anteriores fueron los momentos de la mayor contracción de la demanda.

El proceso de recuperación de la economía parece haberse iniciado en algún momento entre julio y agosto, y esperamos que continúe hasta principios del año entrante, para, luego, retornar a la senda de crecimiento bajo condiciones más cercanas a la normalidad. Es por ello que, a nuestro juicio, los aumentos porcentuales del IPC de octubre, noviembre y diciembre probablemente han de ser similares a los registrados en los mismos meses de 2019, suponiendo que los choques externos o de política capaces de alterar significativamente la tasa de cambio no se presenten o se neutralicen entre sí, esto es, suponiendo que continúe el comportamiento relativamente estable de la tasa de cambio que se ha venido observando desde junio. De validarse este supuesto, creemos que la inflación para todo el año 2020 estará muy cercana a 2,3% y, en todo caso, en algún punto dentro del rango 2 – 2,5%, es decir, ligeramente inferior al del pronóstico que habíamos hecho hace 3 meses.

Las variaciones de los componentes del IPC

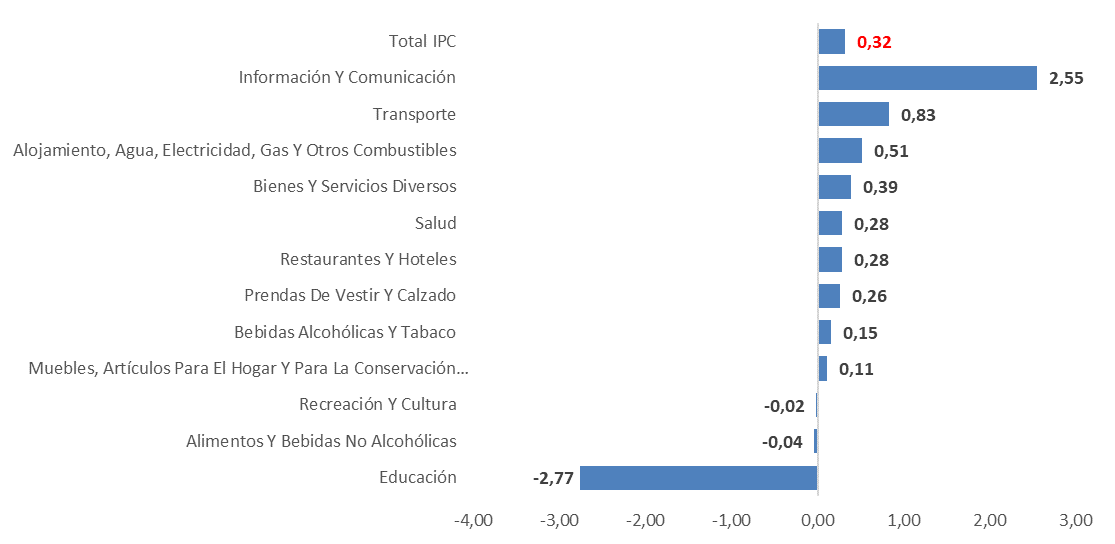

Al observar la variación mensual de septiembre con respecto a agosto (Gráfico 2), de las doce divisiones de gasto que componen la canasta básica la variación positiva se explica fundamentalmente por: alojamiento, agua, electricidad, gas y otros combustibles; transporte; y, información y comunicación las cuales contribuyeron a la inflación mensual en 0,17%, 0,11%, 0,11% y 0,11%, respectivamente. Por su parte, la contribución negativa a la inflación mensual estuvo a cargo de educación (-0,12%) y, alimentos y bebidas no alcohólicas (-0,01%). En éste periodo continúo reflejándose la disminución en el precio de las matriculas a instituciones educativas y en los alimentos se presentó una corrección a la baja en el precio del arroz y las papas.

Gráfico 2. Variación mensual del IPC por división de gasto (agosto - septiembre 2020).

Fuente: DANE.

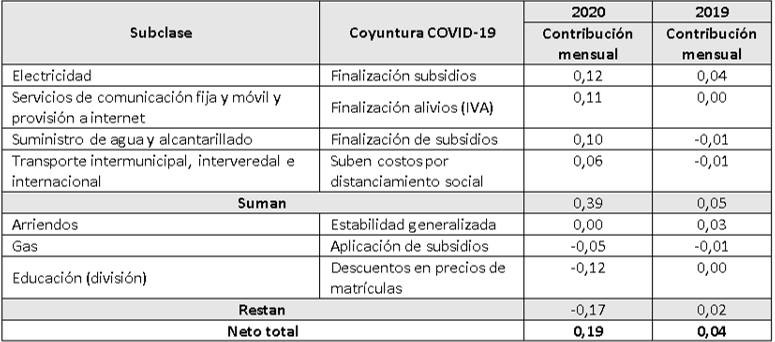

Adicionalmente, el cuadro 1 hace evidente las diferencias en las contribuciones a la inflación mensual de septiembre con respecto al mismo mes del año anterior, como resultado de la finalización de algunas de las medidas fiscales adoptadas por el gobierno nacional en la fase de contención y mitigación de la COVID – 19. Esto refuerza la hipótesis de que en los próximos meses los aumentos porcentuales del IPC serán similares a los registrados en los mismos meses de 2019.

Cuadro 1. Efecto “retorno parcial a la normalidad en septiembre".

Fuente: DANE.

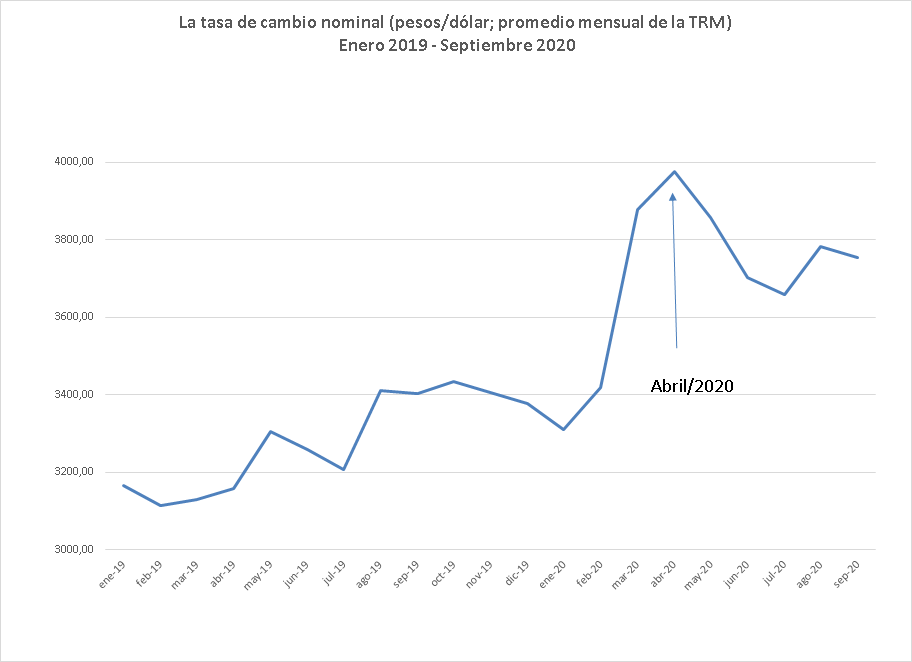

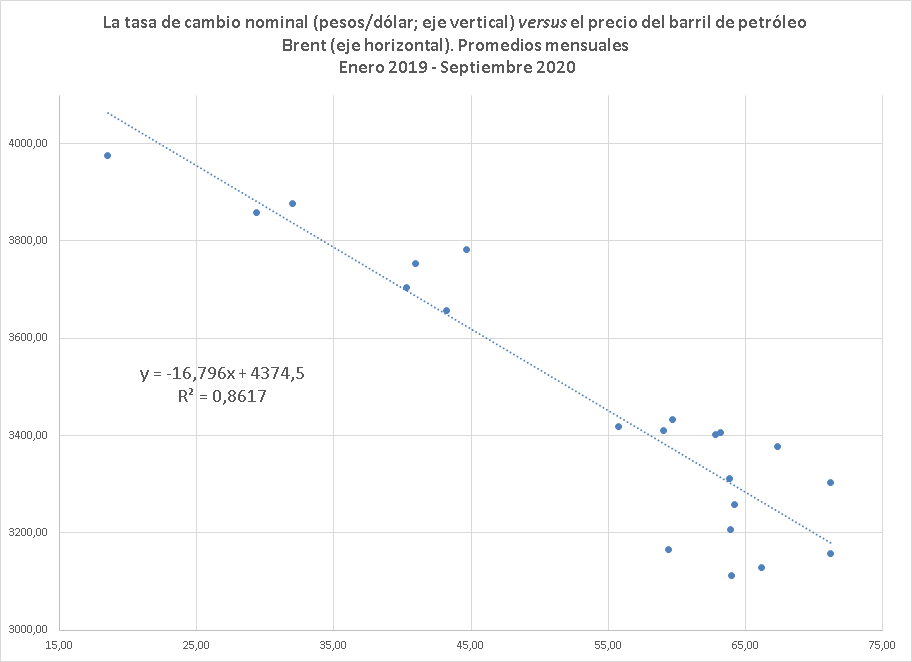

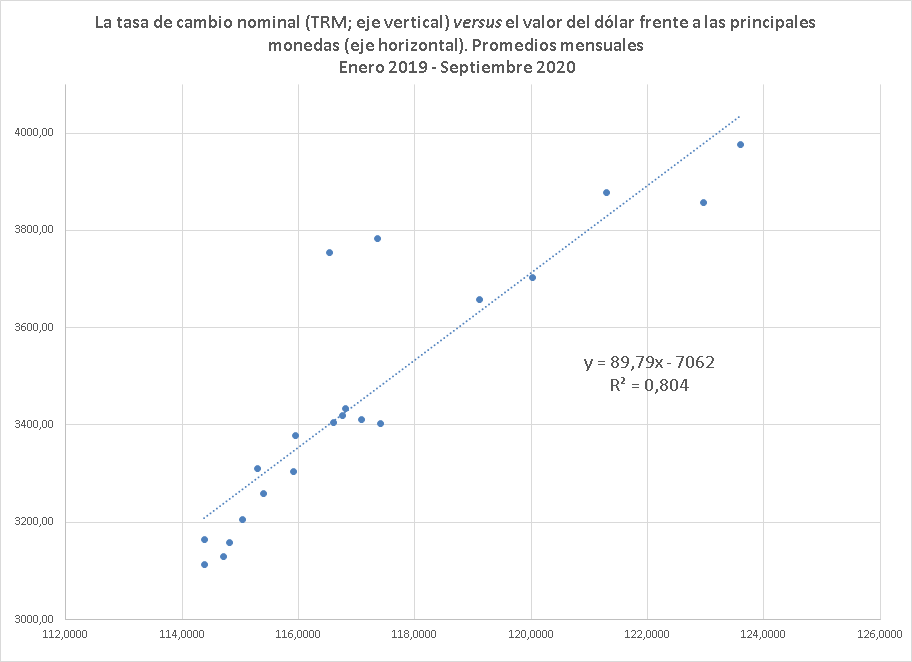

La tasa de cambio

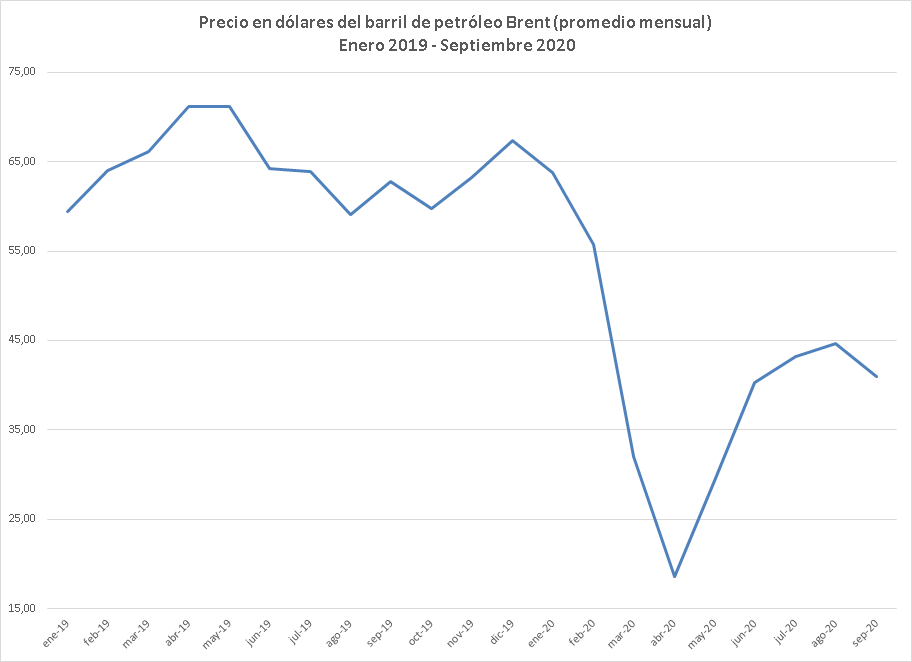

Entre los factores externos que inciden en la tasa de cambio nominal (pesos por dólar) hemos detectado dos importantes: el precio externo del petróleo y el valor del dólar frente al conjunto de las principales monedas del mundo (euro, yenes, marcos suizos, yuanes, principalmente): cuando sube el precio del petróleo o cae el valor del dólar el peso tiende a apreciarse frente al dólar (disminuir la tasa de cambio nominal pesos/dólar) y viceversa, permaneciendo otros factores constantes. Los gráficos 3, 4, 5 y 6 muestran la evolución reciente de estos factores y de la tasa de cambio nominal y sus correlaciones (negativa entre el precio del petróleo y la tasa de cambio, y positiva entre el valor del dólar y la tasa de cambio).

Gráfico 3.

Fuente: Federal Reserve Bank of St. Louis.

Gráfico 4.

Fuente: Federal Reserve Bank of St. Louis.

Gráfico 5.

Fuente: Banco de la República.

Gráfico 6.

Fuentes: Banco de la República y Federal Reserve Bank of St. Louis.

Gráfico 7.

Fuentes: Banco de la República y Federal Reserve Bank of St. Louis.

Nuestra predicción sobre una relativa estabilidad de la tasa de cambio nominal (pesos/dólar) para lo que resta de este año descansa, entonces, en el supuesto de que las variaciones del valor del dólar frente a las otras principales monedas tendrán un efecto en el valor externo de la moneda colombiana que será neutralizado por el efecto de la evolución del precio externo del petróleo en el valor del peso.

1 Integrante del Grupo de Coyuntura Económica. Correo: cposad25@eafit.edu.co2 Integrante del Grupo de Coyuntura Económica. Correo: cposad25@eafit.edu.co