Por: Carlos Esteban Posada Posada1 y Liz Londoño-Sierra2

Según el DANE, la inflación anual (marzo 2021 – marzo 2020) medida por el aumento del índice de precios al consumidor, total nacional, fue 1,51%. La inflación mensual (que resulta de comparar el IPC de fin de marzo con el de fin de febrero) fue 0,51%, mientras que la inflación en lo que va corrido del año fue de 1,56% (comparando el IPC de diciembre de 2020 con el IPC de marzo de 2021). Como puede observarse en la tabla 1, la inflación del mes de marzo corresponde a una inflación típica mientras que, como era de esperarse, la inflación anual se encuentra muy por debajo del promedio de la última década (3,68%).

Tabla 1. IPC. Variación mensual, año corrido y anual para el mes de marzo. (2012 – 2021)

Fuente: DANE (consultado 5 de abril).

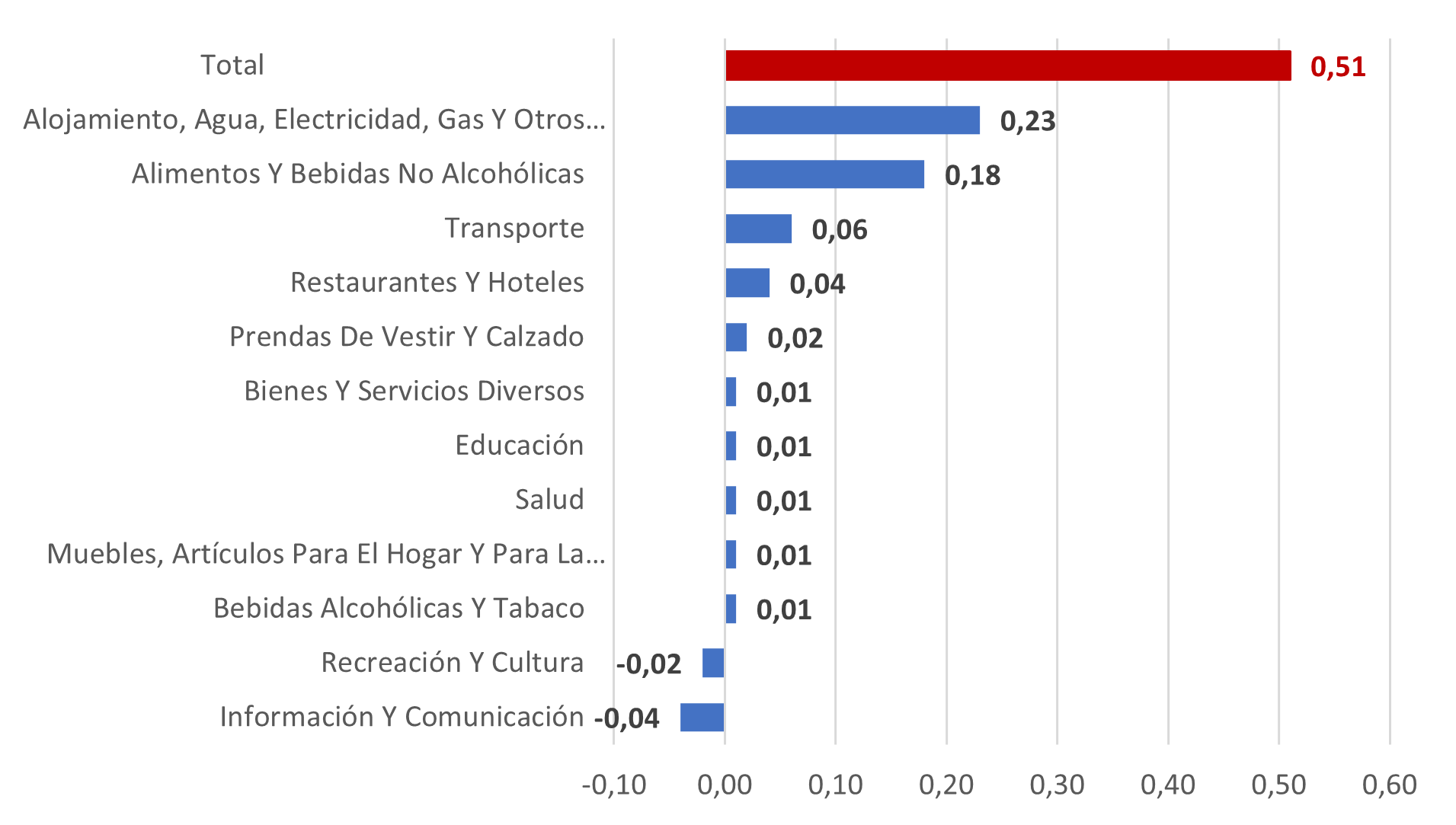

La mayor contribución a la inflación en el mes de marzo se dio en las siguientes divisiones de gasto: alojamiento, agua, electricidad, gas y otros combustibles (0,23%); alimentos y bebidas no alcohólicas (0,18%); y, transporte (0,06%). La inflación mensual de marzo se vio contrarrestada por las divisiones de recreación y cultura (-0,02%) e información y telecomunicaciones (-0,04%). Esto último se explica por las promociones en paquetes turísticos ante la llegada de la Semana Santa y los descuentos por cantidad que se están presentando en el sector de las telecomunicaciones como consecuencia de la entrada de un nuevo operador de red en la telefonía móvil celular (ver figura 1).

Figura 1. Contribución mensual del IPC por división de gasto. Marzo 2021.

Fuente: DANE (Consultado 5 de abril de 2021).

Tasa de cambio

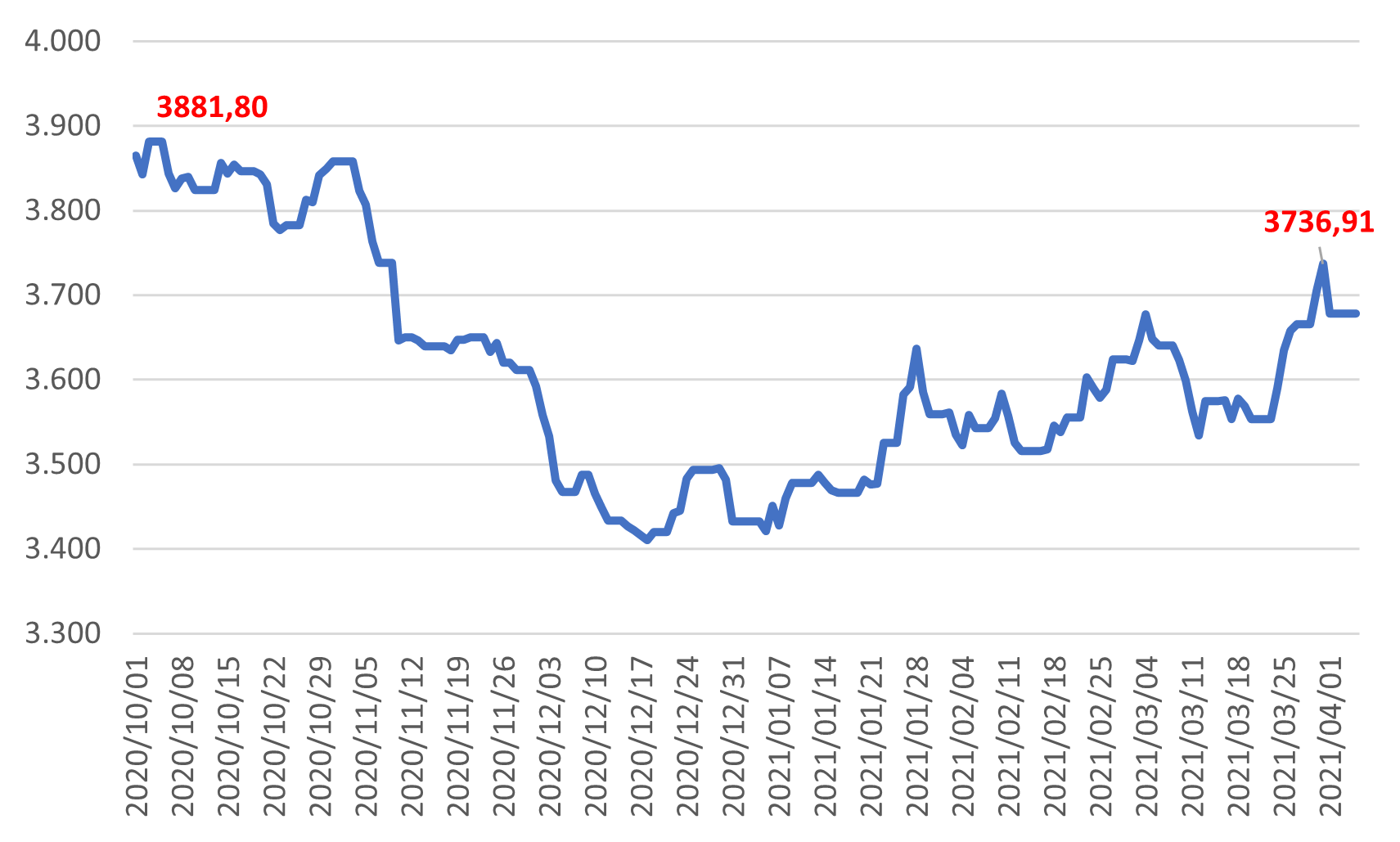

Los niveles y evolución de la tasa de cambio nominal (medida por la Tasa Representativa de Mercado, TRM) desde octubre de 2020 y principios de abril se muestran en la figura 2.

Figura 2. Tasa de cambio nominal de frecuencia diaria (TRM pesos/USD).

1 de octubre 2020 – 5 de abril 2021

Fuente: Banco de la República (Consultado el 3 de abril).

En las tres primeras semanas de marzo la tasa de cambio nominal mostró un comportamiento mixto: entre descendente y estable, y solo en la última semana reinició un ascenso que se había registrado desde fines de diciembre del año pasado. Esa pausa en su ascenso contribuyó, sin duda, a que la inflación de marzo no hubiese sido mayor.

Política monetaria y perspectivas

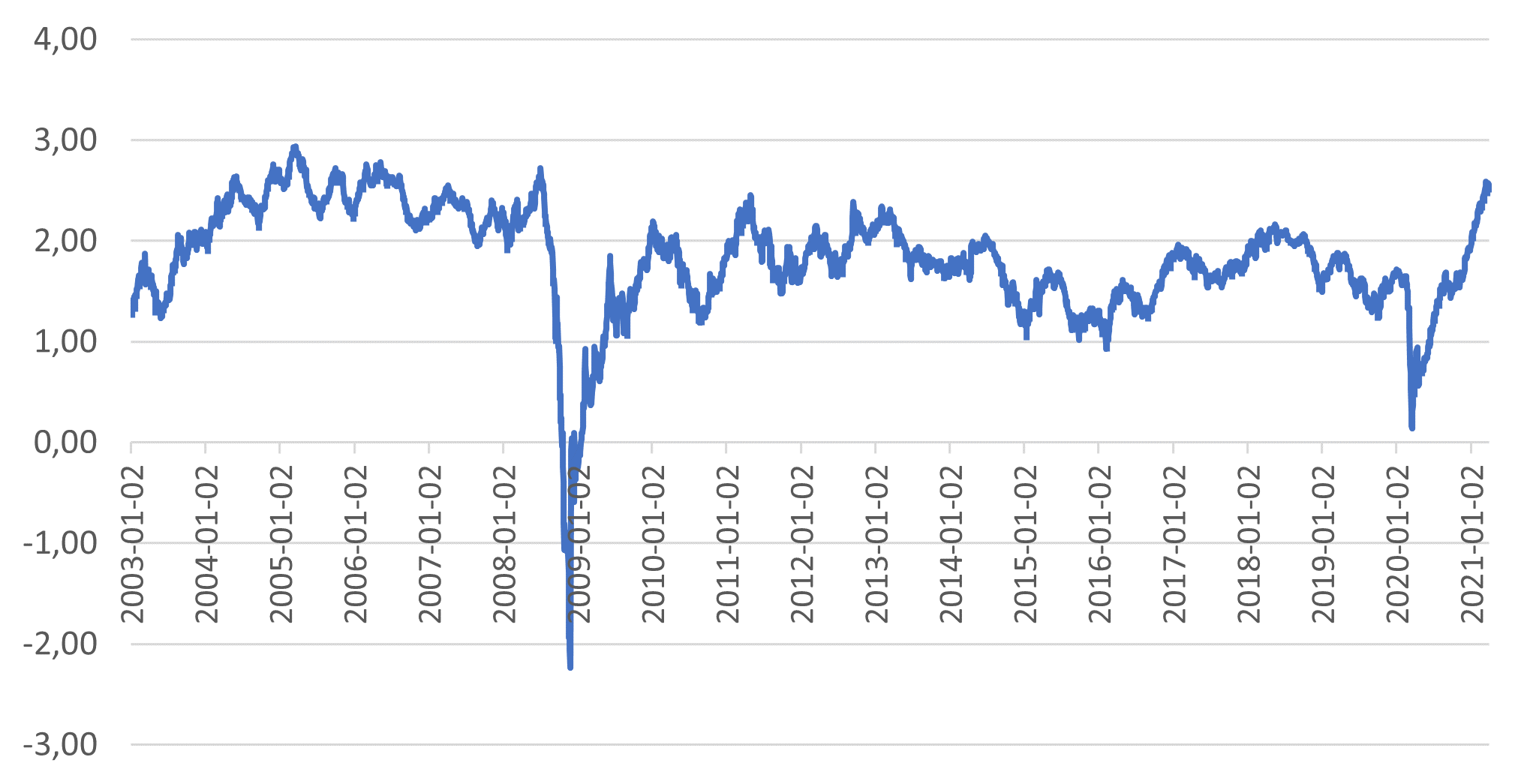

Dado el comportamiento de la inflación, cabe hacerse la siguiente pregunta: ¿puede ser más expansiva la política monetaria en Colombia? Nuestra respuesta es probablemente no a pesar de que la inflación anual es menor a la del rango meta fijada por el Banco de la República (2% - 4%). Esta respuesta se basa en observar el comportamiento de los mercados mundiales donde hay optimismo en las perspectivas de recuperación económica, y en unas expectativas de un aumento, no muy grande ciertamente, de la inflación en Estados Unidos (Figura 3).

Figura 3. EEUU. Expectativas de inflación para los próximos 5 años (5 – Year Breakeven Inflation Rate; cifras diarias sin ajuste estacional) 2 de enero de 2003 – 1 de abril de 2021. % anual.

Fuente:

Federal Reserve Bank of St. Louis (consultado 6 de abril).

En efecto, mayores expectativas sobre la tasa de crecimiento del PIB real de Estados Unidos y sobre su tasa de inflación media en los próximos 5 años están empujando al alza las tasas de rendimiento de los títulos de mediano plazo de la deuda pública estadounidense. Esto es un factor que podría incidir en las tasas de interés sobre la deuda externa colombiana, aún si la Reserva Federal continuase aplazando el momento de iniciar la fase de aumentos de aquella tasa de interés de corto plazo que sirve como meta principal de su política monetaria: la denominada

Federal Funds Rate.

Esa situación podría desencadenar una salida de capitales y, por ende, una postura menos flexible de las políticas monetarias de las economías emergentes. Por lo pronto, Brasil, Rusia y Turquía han elevado sus tasas de interés en marzo como respuesta a las presiones inflacionarias y a sus situaciones complicadas de balanza de pagos más que a la propia evolución del entorno internacional.

¿Qué podría esperarse en materia de inflación en Colombia para el año completo 2021? 1,9% fue el promedio de las tasas esperadas de inflación implícitas en las tasas de rendimiento de los TES “cero cupón" con plazo de un año (comparando las de rendimientos en pesos y en UVR) que resultaron de las negociaciones de diciembre de 2020 y enero de 2021. Esa cifra se aproxima a la expectativa de inflación para el año completo 2021 de los participantes en el mercado de TES a principios de 2021. Nosotros consideramos, ahora, que la inflación de todo el año 2021 estará en el rango 2,3% – 3,3%, con punto medio en 2,8%, y que la política monetaria mantendrá su postura actual, al menos en los próximos 6 meses, aún si se presentase una modesta salida neta de capitales. Pero este último riesgo se minimizaría o desaparecería con una tendencia alcista del precio del petróleo. Esta es, a nuestro entender, la apuesta implícita de la autoridad monetaria colombiana.

1 Docente en la Escuela de Economía. Integrante del Grupo de Coyuntura Económica. Contacto:cposad25@eafit.edu.co

2 Integrante del Grupo de Coyuntura Económica:llondo11@eafit.edu.co