Por: Carlos Esteban Posada P1. y Liz Londoño-Sierra2.

Variaciones de precios de los componentes de la canasta del consumidor

El DANE ha reportado que el índice de precios al consumidor (IPC; total nacional) cayó -0,06% en octubre frente a septiembre de este año, así que la inflación en año completo (el aumento del IPC entre octubre del año pasado y el mismo mes de éste) fue 1,75%, el dato más bajo del decenio.

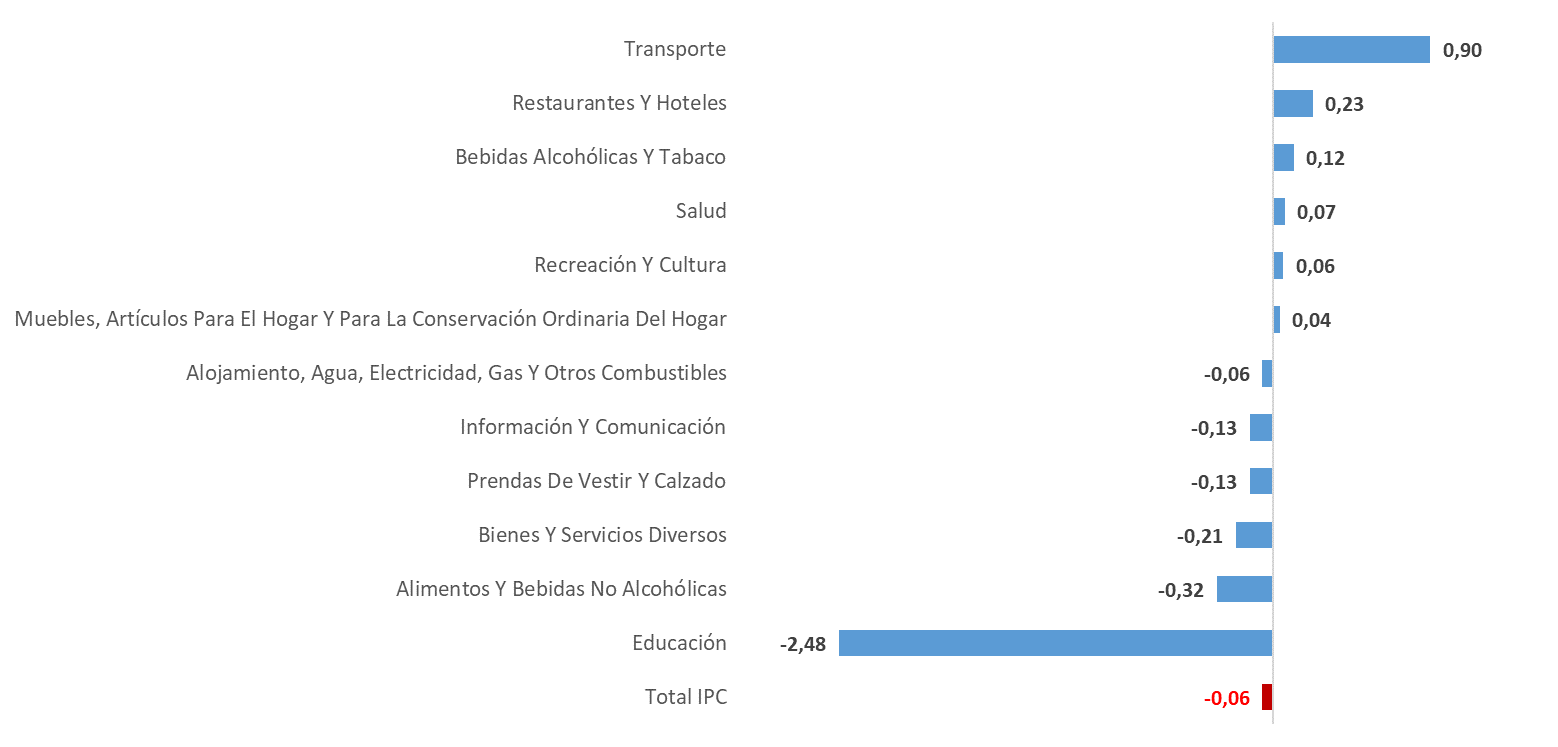

La mayor contribución a la inflación en octubre se dio en estos rubros de gasto: transporte (0,11%), y restaurantes y hoteles (0,02%). Esto es reflejo del proceso de reactivación de la economía. El aumento en transporte se explica, fundamentalmente, por el incremento de los costos medios de funcionamiento asociados al distanciamiento social, lo cual tiene efectos sobre las tarifas. En el caso del rubro restaurantes y hoteles, el incremento probablemente se asocia al aumento de la demanda de comidas fuera del hogar.

Como se observa en el gráfico 1 la inflación mensual de octubre se vio contrarrestada por los comportamientos de precios en algunas divisiones de gasto que presentaron disminución tales como educación, alimentos y bebidas no alcohólicas, alojamiento, agua, electricidad, gas y otros combustibles, y bienes y servicios diversos, con una contribución a la inflación mensual de -0,11%, -0,05%, -0,02% y -0,01%, respectivamente.

En el caso de la educación aún se observa el efecto rezagado de la reducción en el precio de las matriculas en primaria y secundaria privadas, en programas técnicos, tecnológicos y universitarios, que han mantenido el sistema de pago abierto durante el semestre. Dicha reducción es quizás producto de la percepción de los hogares demandantes de una disminución en la calidad de la educación por el cambio de la modalidad presencial a una alternativa remota o virtual. Por su parte, en el sector de alimentos se observó una corrección a la baja en los precios del arroz y de las papas.

Gráfico 1. Variación mensual del IPC por división de gasto. Septiembre – octubre, 2020.

Fuente: DANE.

Una nota sobre los factores determinantes del IPC entre 2015 y 2020

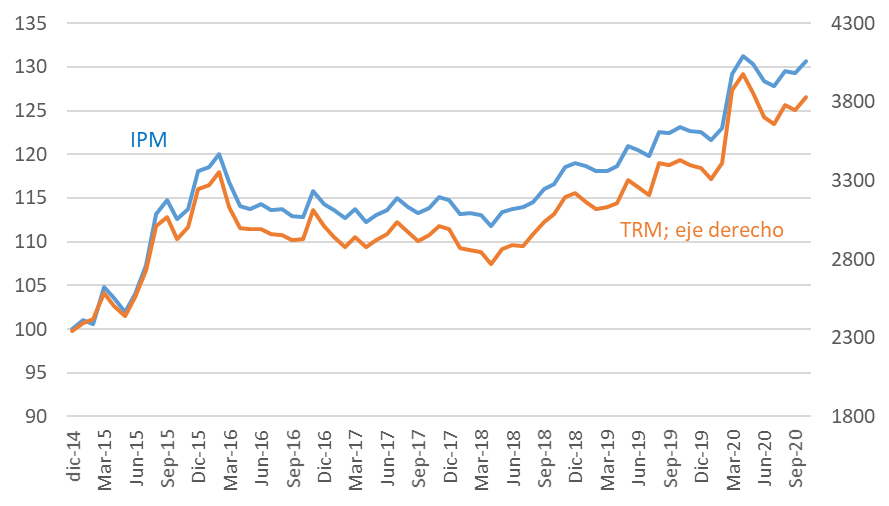

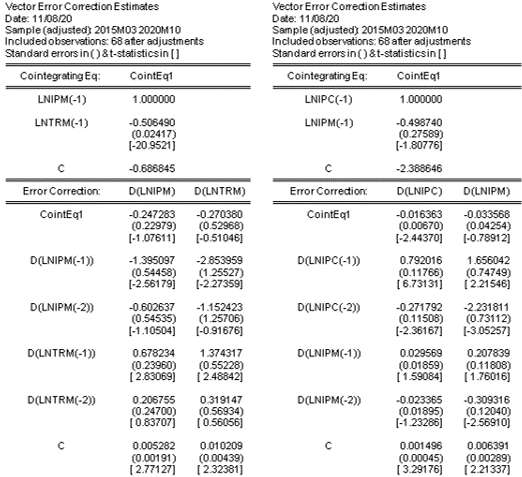

En esta nota resumimos los resultados de unos ejercicios econométricos que realizamos a fin de poner a prueba las siguientes hipótesis: a lo largo del período corrido entre diciembre de 2014 y octubre de 2020 el índice de precios de las importaciones (en el nivel de productores), IPM, fue un factor significativo determinante de la evolución del IPC. A su turno, la evolución de la tasa nominal de cambio pesos/dólar (medida por el promedio mensual de las “tasas representativas de mercado”, TRM, diarias) fue importante en la determinación del nivel de precios de las importaciones. Los gráficos 2 y 3 muestran la evolución de estas variables.

Gráfico 2. Índice de precios a la importación (IPM) e índice de precios al consumidor (IPC). (diciembre 2014 – octubre 2020).

Fuente: DANE, cálculos propios.

Gráfico 3. Índice de precios a las importaciones (IPM) e índice de la tasa representativa del mercado (TMR). Diciembre 2014 – octubre 2020.

Fuente: DANE, cálculos propios.

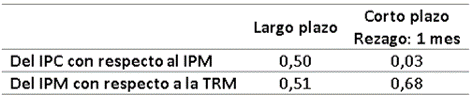

Los resultados econométricos (presentados de manera resumida en el cuadro 1) son favorables a dichas hipótesis y apoyan, entonces, la tesis de que uno de los canales de transmisión del precio local del dólar sobre el nivel general de precios consiste en su incidencia en el nivel de precios de las importaciones. En el Anexo se presentan todos los resultados de los dos modelos econométricos (del tipo “VEC”).

Cuadro 1. Elasticidades estimadas. Diciembre 2014 – octubre 2020.

Fuente: Cálculos propios.

Política monetaria

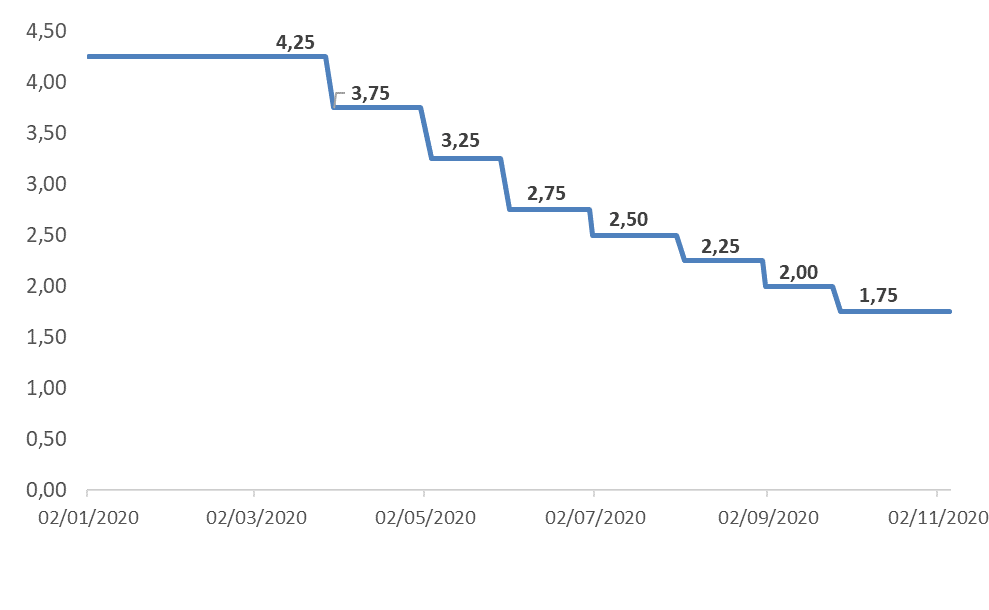

De lo anterior concluimos lo siguiente: aunque la inflación actual es baja (y estará, muy probablemente, en el rango 2% – 2,3% entre diciembre de 2019 y diciembre de 2020), la autoridad monetaria no debe olvidarse de mirar la evolución de la tasa de cambio. En la actualidad, la política monetaria parece sensata (Gráfico 4) pero llegará el momento, superados ya los efectos de la pandemia, en que la tasa de política en términos reales deba ser 1% o más a fin de evitar depreciaciones del peso que terminen por generar una inflación excesiva.

Gráfico 4. Tasa de interés de política (enero – octubre; 2020).

Fuente: Banco de la República.

Anexo. Resultados de estimaciones econométricas.

1Integrante del Grupo de Coyuntura Económica. Correo: cposad25@eafit.edu.co2 Integrante del Grupo de Coyuntura Económica. Correo: llondo11@eafit.edu.co