Colombia, un país de matices positivos y negativos que se reflejan en su progreso social, económico y político. Un país que en los últimos meses se ha enfrentado a situaciones tan inusitadas y discordantes entre sí como el tercer pico del Covid-19, un paro nacional cargado de grandes efectos en la economía, bloqueos, las rebajas de calificación por parte de dos de las calificadoras de riesgo más importantes del mundo, la devaluación de la moneda, el volátil comportamiento de las exportaciones, la creciente inflación que ha tomado valores históricos de crecimiento intermensual y la persistente lucha por la reactivación económica.

Para los optimistas, los hechos ocurridos en los meses de abril y mayo del presente año, no han tenido un efecto tan grande como el esperado para la economía, la cual sigue mostrando solidez y recuperación. Pero a pesar de que los números siguen siendo positivos, la realidad del país es otra, que quizá no castiga tanto al consumo o a la producción, pero sí a las realidades sociales y políticas del país; las cuales, más que arriesgar el crecimiento, atentan contra la estabilidad y gobernabilidad. Por otro lado,

el panorama nacional muestra un buen desempeño, jalonado por importantes centros urbanos como lo son Bogotá, Medellín y Barranquilla; mientras que otras regiones del país como lo es el Valle del Cauca, reportan preocupantes indicadores negativos.

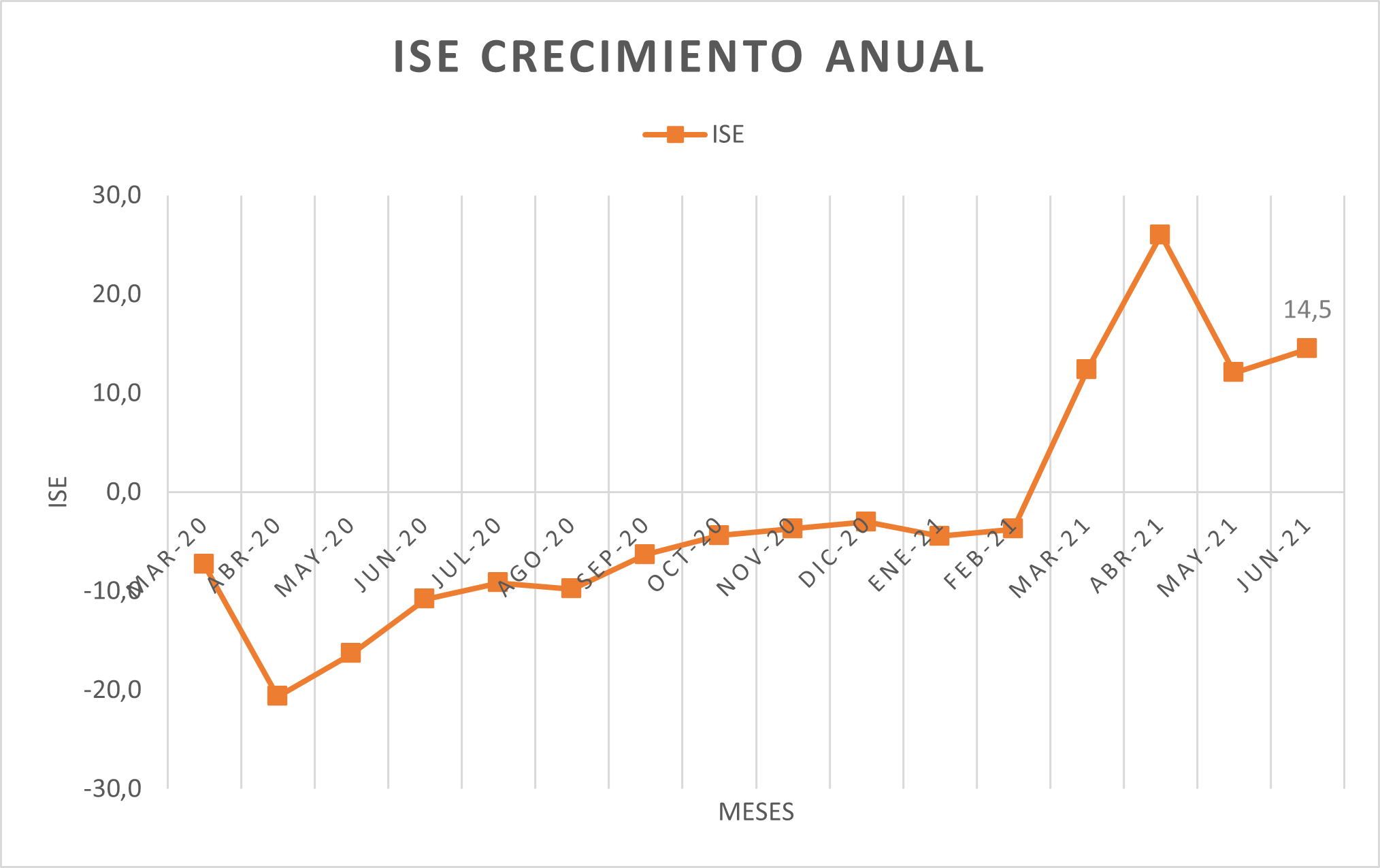

Para el mes de junio, el Indicador de Seguimiento a la Economía (ISE) en su serie original presentó un crecimiento de 14,5% respecto al mes de junio de 2020, mes en el que la economía decrecía a un ritmo anual del 10.8%. La serie corregida de efecto estacional tuvo un crecimiento mensual de 7,4% recuperándose frente al mes de mayo, que había sido el segundo mes consecutivo de crecimiento negativo (-5,3%) a pesar de haber tenido un importante crecimiento respecto al año pasado (12,1% anual). El desempeño anual comparado con el indicador en el año anterior presentó pues una gran mejoría, aunque debe tenerse en cuenta que los meses de abril y mayo de 2020 fueron los meses de mayor decrecimiento histórico del ISE y de la economía colombiana en general, que vivía en aquella época los momentos más difíciles y restrictivos de la pandemia. La recuperación observada está seguramente asociada a la superación del Paro Nacional y de la tercera ola de contagios vivida en el país. En efecto, el decrecimiento que presentó el indicador en el mes de mayo frente a abril se debió al fenómeno del Paro Nacional, al retiro de la reforma tributaria, a los bloqueos en las vías nacionales que llevaron a un importante desabastecimiento y, a la rebaja de la calificación crediticia que ubicó al país en un terreno de “inversión riesgosa”.

Figura 1: Crecimiento anual del ISE.

Fuente: elaboración propia con datos del DANE.

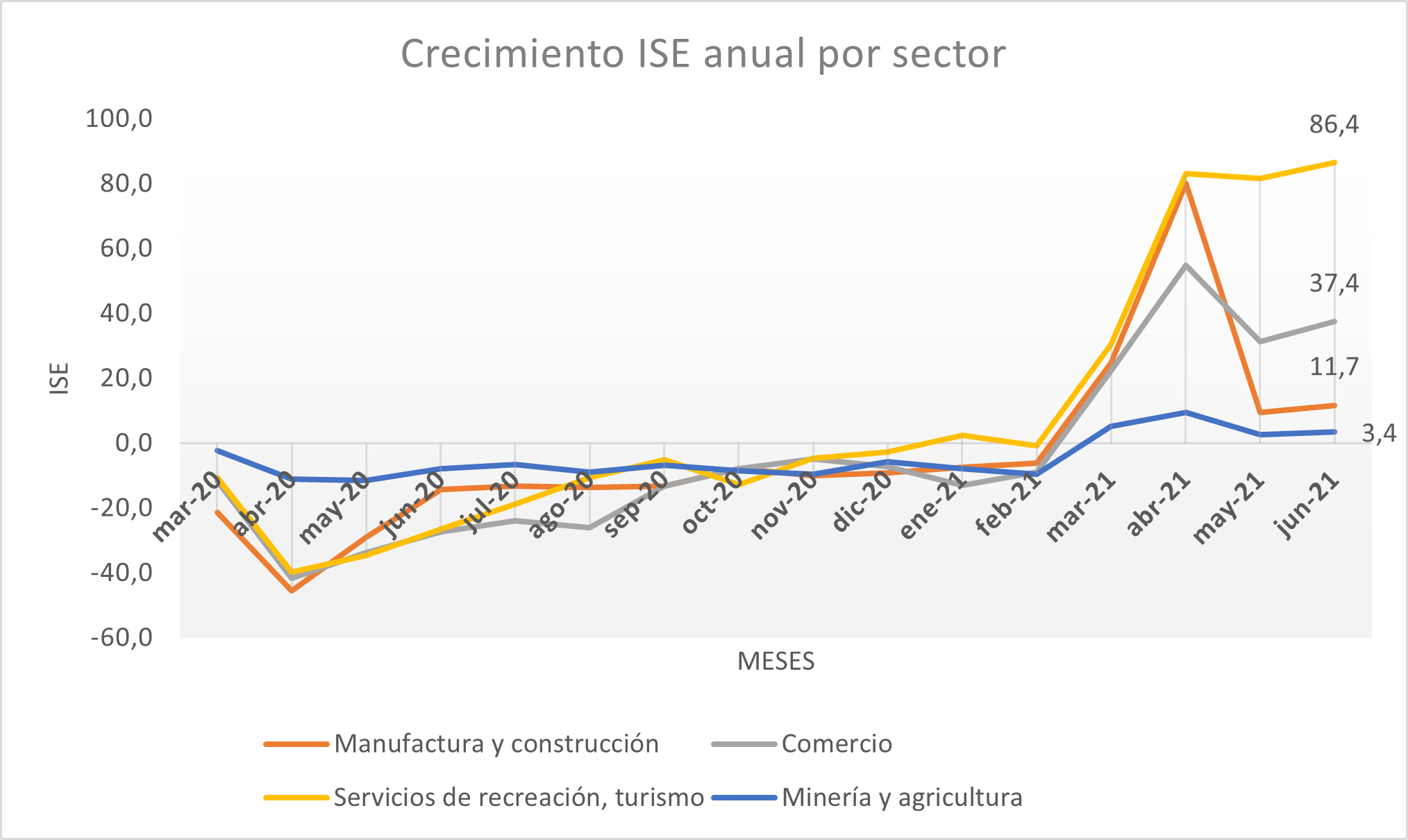

Dentro de las actividades de la economía, la que tuvo peor desempeño durante el mes de junio fue la construcción, que registró un crecimiento de 11% frente al mes de junio del 2020 y un decrecimiento del 13,7%3 frente al mes inmediatamente anterior.

Este decrecimiento está seguramente asociado a la escasez de materias primas para las industrias manufactureras y la construcción que, junto a la incapacidad de transportar los productos terminados hacia las principales ciudades y puertos para el comercio, fue característica en el país, como consecuencia de los bloqueos a nivel nacional. A pesar de ello, las industrias manufactureras fueron, después de los servicios artísticos y de recreación, las actividades con mayor crecimiento anual y las de mayor crecimiento mensual, con cifras de 23% y 27,2% respectivamente. Desde la visión anual, las actividades que mejor desempeño han tenido han sido las terciarias, con un crecimiento anual del 17,1% principalmente explicadas por las actividades artísticas, de entretenimiento y de recreación y el comercio al por mayor y por menor; que ha tenido un desempeño sobresaliente en el presente año.

Este crecimiento se explica por la reactivación de la economía y la reapertura de centrales mayoristas, centros comerciales, bares, restaurantes y centros de retail, que se ha dado desde el comienzo del año. Respectivamente, estas actividades presentaron en junio crecimientos del 86,4% y 37,4% anuales. Sin embargo, desde la perspectiva mensual (con datos corregidos por efecto estacional y de calendario), las actividades protagonistas del crecimiento fueron las actividades secundarias (18,95), explicadas por un crecimiento del 27,2% de las industrias manufactureras.

Figura 2: Crecimiento anual del ISE por sector.

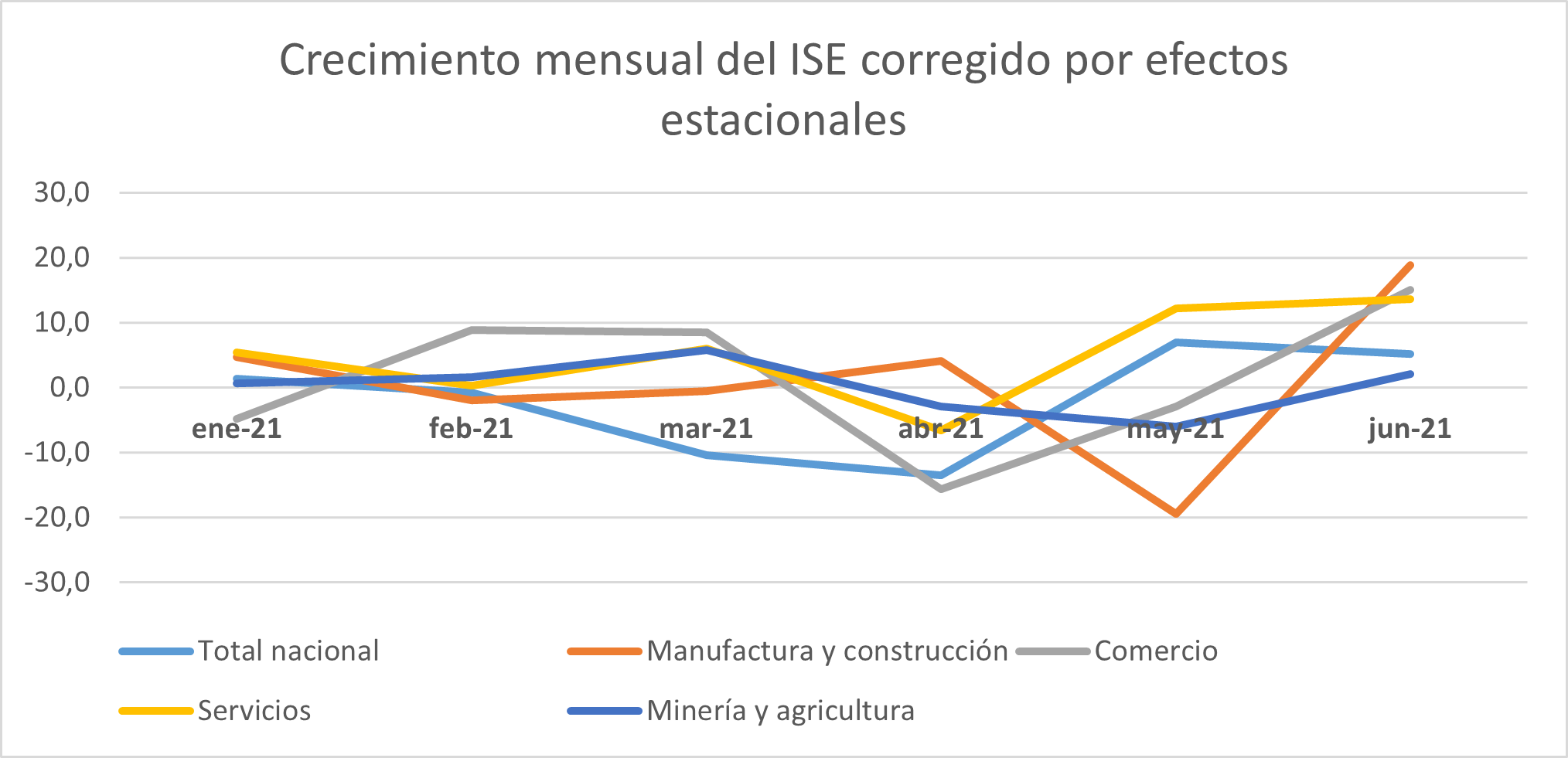

Figura 3: Crecimiento mensual total nacional y por sector.

Fuente: elaboración propia con datos del DANE.

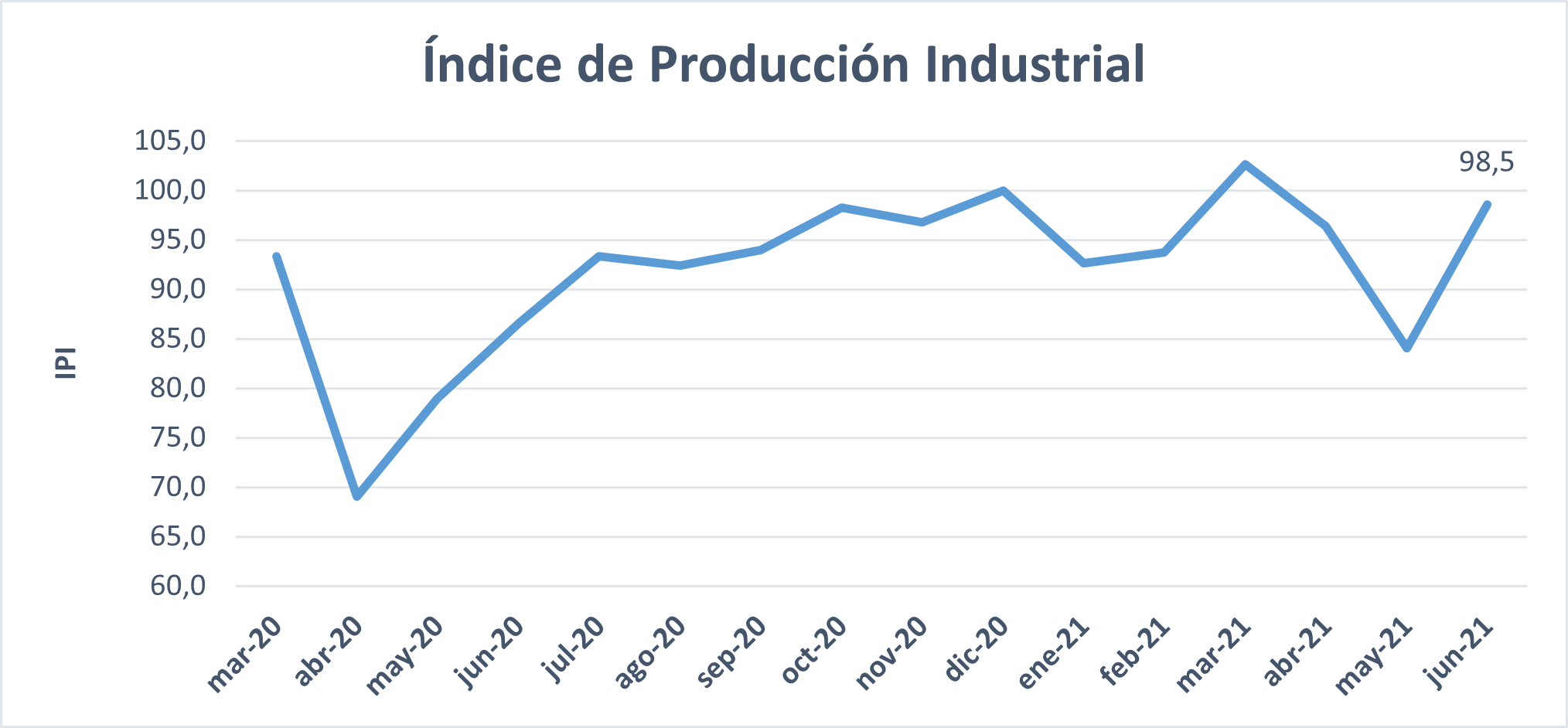

El Índice de Producción Industrial (IPI) tuvo resultados mensuales acordes con el comportamiento del ISE en las actividades industriales. El crecimiento del índice frente a junio del 2020 fue de 13,8% y de 17.3% frente al mes inmediatamente anterior, que tuvo a su vez un decrecimiento mensual de 12,9% frente a abril de 2021, reflejando lo golpeado que quedó el país en el mes de mayo por el paro nacional, y, aun a pesar de que el un sector como vivienda y de construcción había sido uno de los sectores en los que el gobierno ha estado haciendo más fuerza para recuperar el empleo y la inversión. En datos anuales,

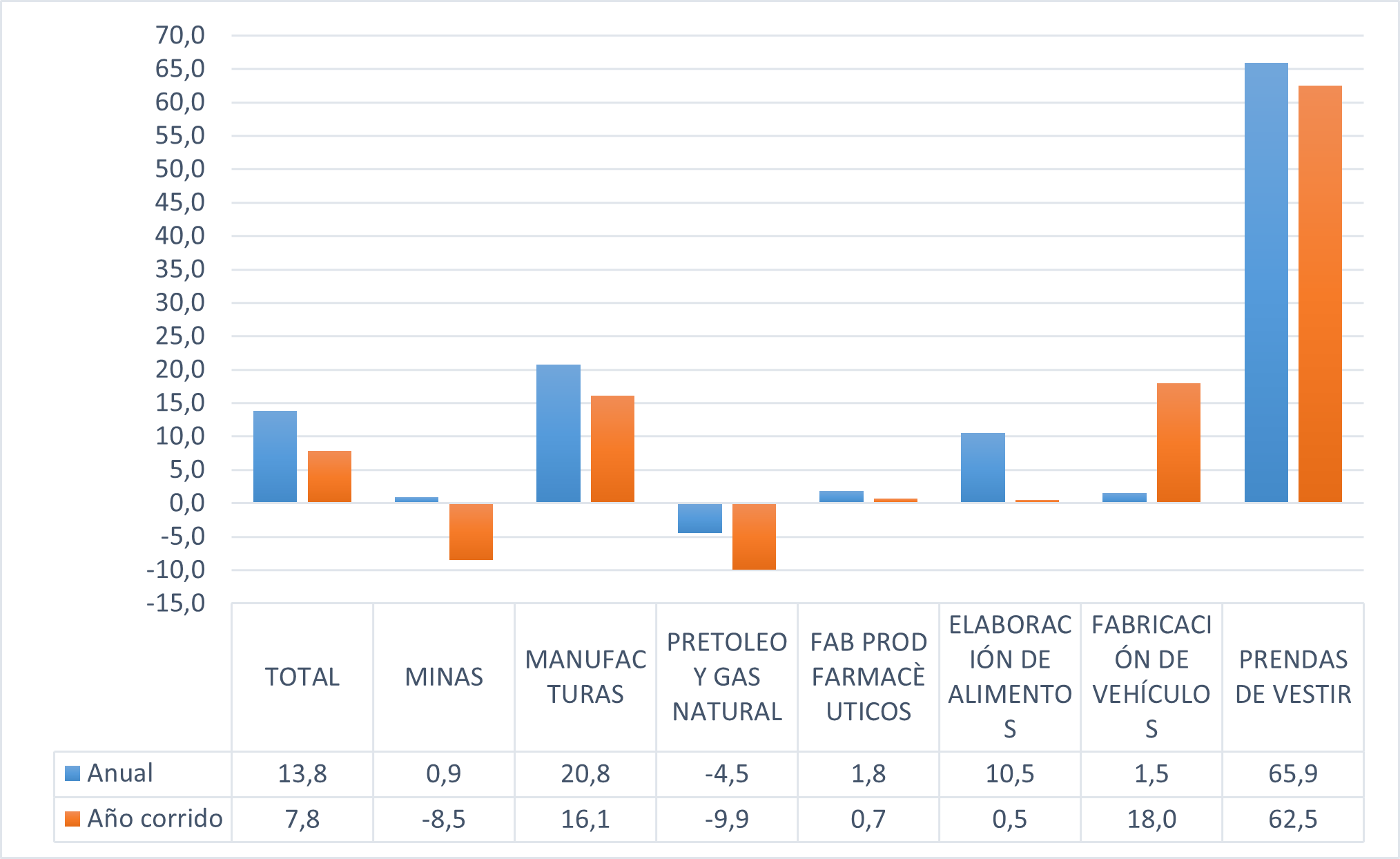

elIPI reportó para el mes de junio una importante recuperación donde los sectores de manufactura, y los subsectores de fabricación de alimentos y prendas de vestir fueron los que mayor impulso le dieron al crecimiento, con datos del 20,8%, 10,5% y 65,9% respectivamente. Las actividades de peor desempeño en el mes de mayo habían sido elaboración de alimentos, la cual tuvo un crecimiento anual negativo con una contracción del 17,9 %, para un resultado de crecimiento de año corrido del -1,5 %; y la explotación de minas y canteras, la cual apenas ha crecido un 1,3 % en comparación al año anterior, a pesar de la reanudación de las operaciones del sector.

Dentro de las actividades que mayor crecimiento año corrido han tenido, están la fabricación de prendas de vestir, la fabricación de vehículos y la manufactura.

Figura 4: Crecimiento anual del IPI.

Fuente: elaboración propia con datos del DANE.

Esto debido a la reactivación económica y el incentivo al consumo de los hogares por productos terminados, en especial prendas de vestir, electrodomésticos e implementos de decoración para el hogar. También, el buen desempeño del sector comercial y retail en el país hace que las demandas por los productos manufactureros aporten a que el indicador no tenga tan malos resultados como los esperados por el contexto. Como se evidenció en los resultados del ISE, las actividades secundarias fueron las que tuvieron mejor desempeño. En cambio, actividades relacionadas con la minería han sido las de menor crecimiento anual, e incluso con crecimiento año corrido negativo. En parte, ello se debe a la disminución de las exportaciones de

commodities y al pobre desempeño de algunos de sus precios en el mercado internacional.

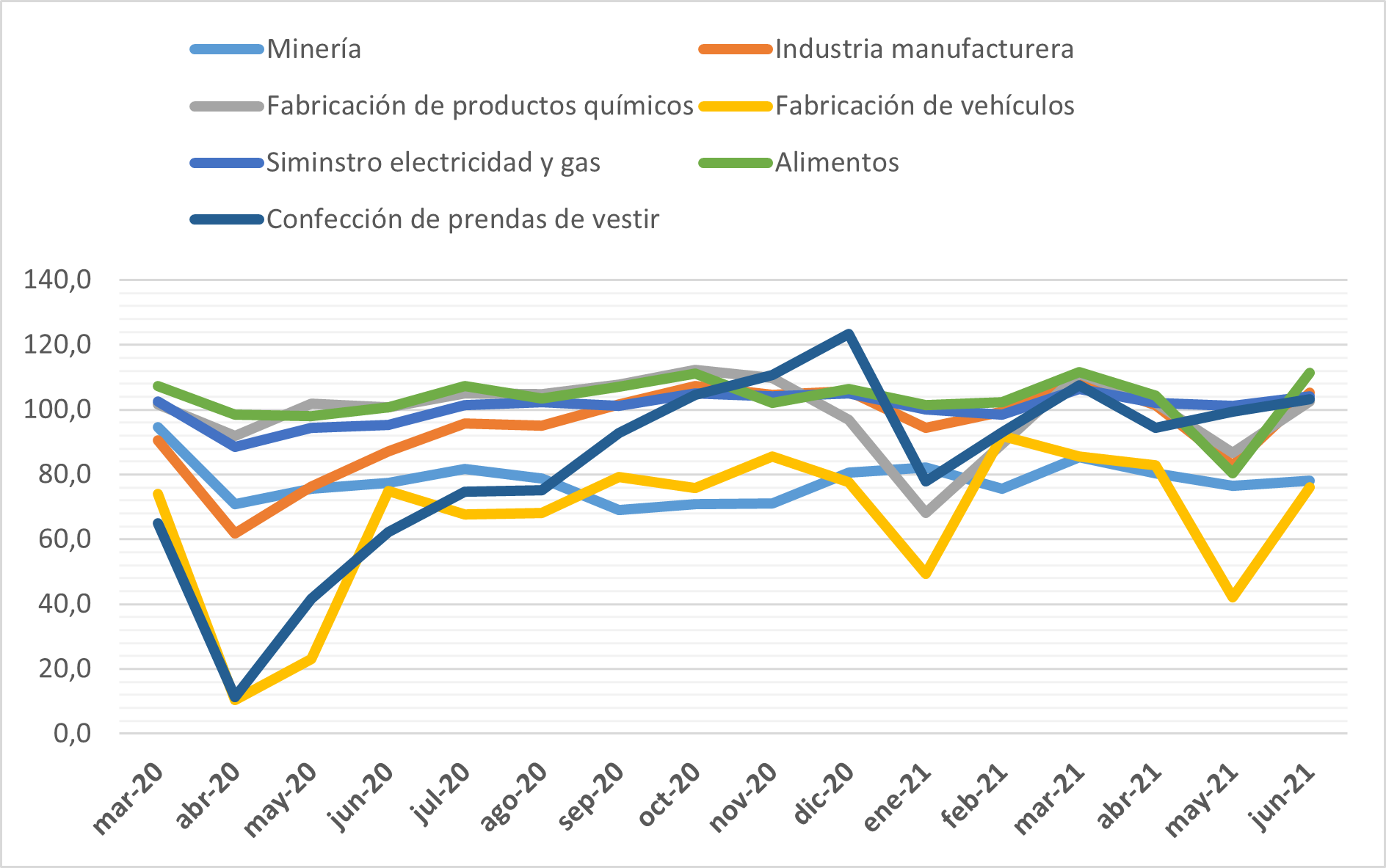

Figura 5: IPI por sectores industriales.

Fuente: elaboración propia con datos del DANE.

Figura 6: Crecimiento anual y año corrido IPI.

Fuente: elaboración propia con datos del DANE.

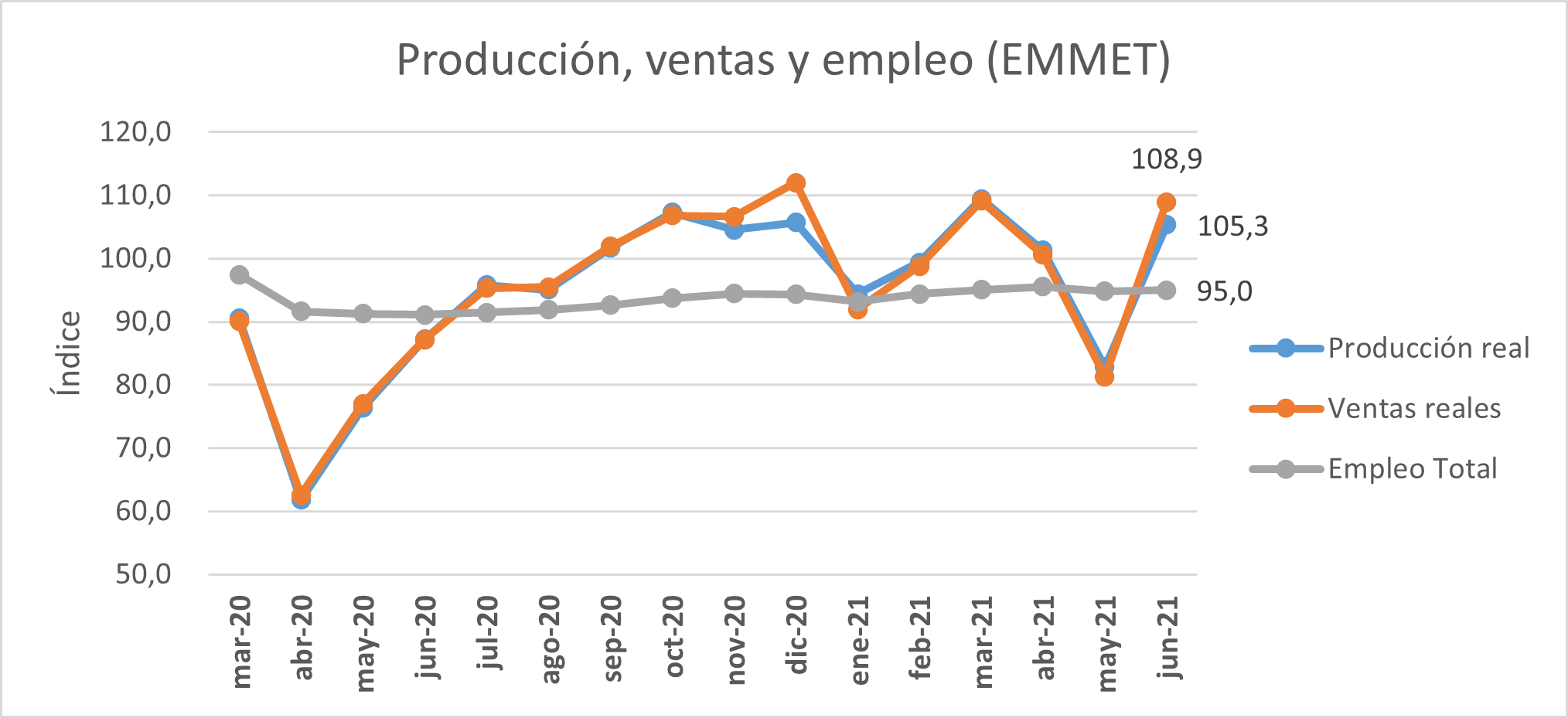

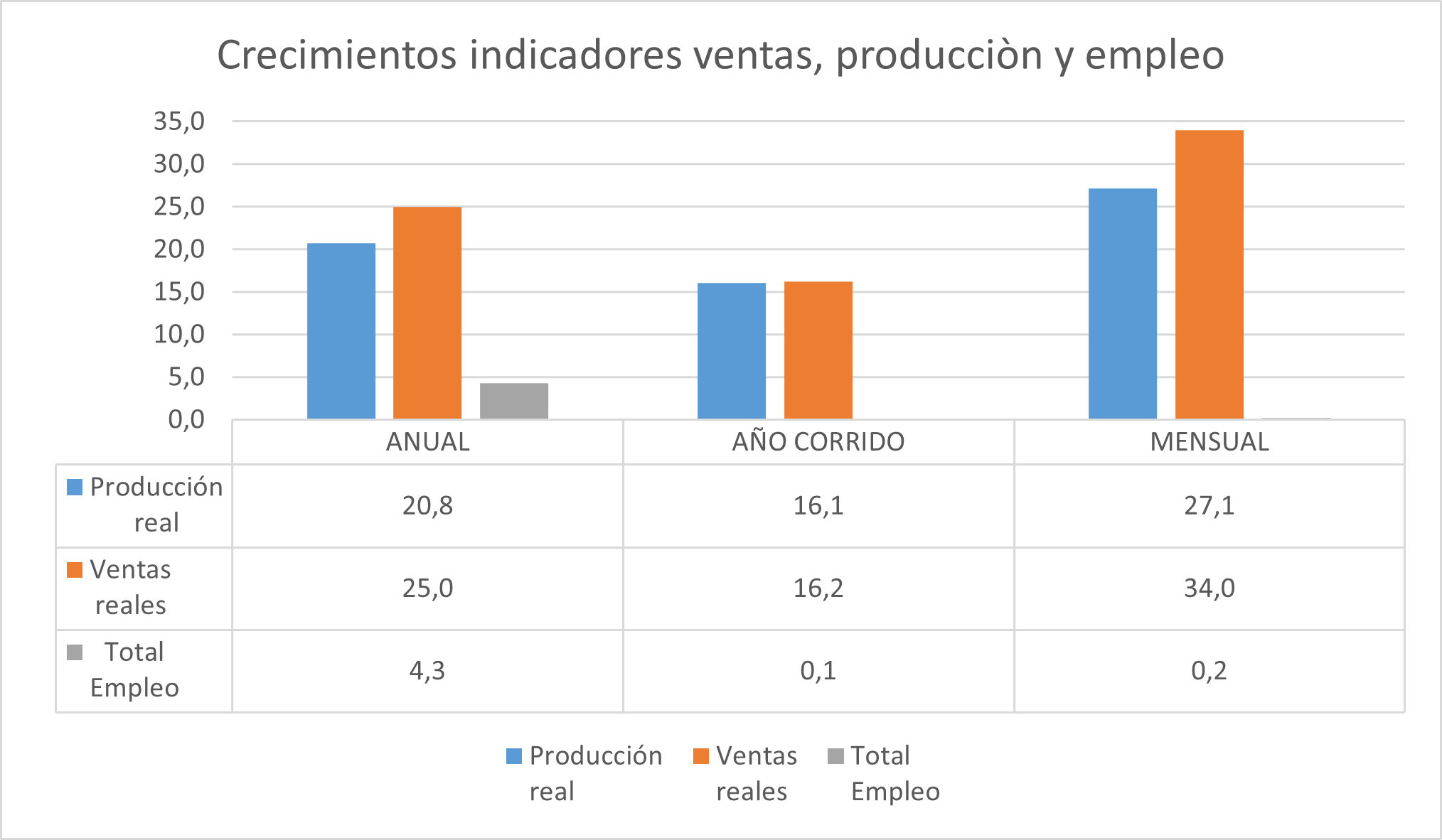

En cuanto al importante sector manufacturero, la EMMET (Encuesta mensual manufacturera con enfoque territorial) muestra que, en junio de 2021 frente a mayo de 2020, la producción real de la industria manufacturera presentó una variación de 20,8%, las ventas reales de 25% y el personal ocupado de 4,3%. Frente al mes de mayo, se volvió a ver una recuperación importante de los indicadores, que habían tenido una profunda caída debido al ´Paro Nacional y la coyuntura social y económica que vivió el país desde finales de abril hasta finales de mayo.

Como puede apreciarse en la figura 7, las ventas y la producción real tienen un comportamiento proporcional, mientras que el empleo ha seguido una leve tendencia creciente tras la caída inicial, pero sin llegar a recuperar el nivel previo a la pandemia

Figura 7: Variación anual, Junio 2021.

Fuente: elaboración propia con datos del DANE.

En cuanto a la producción, el top 3 del crecimiento por actividad está compuesto por el curtido y recurtido de pieles, la confección de prendas de vestir y la fabricación de calzado. Estas tres actividades han tenido crecimientos anuales del 115 %, 80 % y 65,4 %. Sin embargo, la primera de estas actividades tiene muy poca participación en la industria, mientras que la confección de prendas de vestir representa sólo un 1,7% y la de calzado un 2,8%. Por lo tanto, este crecimiento, a pesar de que es significativamente alto, no pondera lo suficientemente como para que el indicador de producción haya mejorado respecto al mes anterior. Gran parte de su auge se debe al retorno a las calles y las reaperturas de actividades recreativas, culturales y gastronómicas; además del retorno al trabajo presencial.

Para ambos indicadores, de ventas y de producción, las actividades de peor desempeño fueron la trilla de café y la fabricación de partes de automotores. Ambos tuvieron decrecimientos anuales en producción del 39,1% y 27,4%. Este resultado es sorpresivo puesto que el sector automotor venía en un auge importante en cuanto a ventas y producción en los meses anteriores y ha sido una de las actividades de más alto crecimiento para el PIB. Otro resultado importante de resaltar es que, a pesar del decrecimiento de la producción, las ventas de partes automotrices crecieron en un 56,4%, lo cual es un poco contradictorio e indicativo de que la demanda es alta pero no lleva consigo un incremento de la oferta. Por parte de la trilla de café, es sin duda desconcertante para el país, dado que son productos que solían ser de alta exportación e industrias que generaban importantes niveles de ingreso y empleo. A este indicador se le añade la elaboración de azúcar, el cual tuvo un decrecimiento de las ventas de 15%.

Figura 8: Producción, ventas y empleo (EMMET).

Fuente: elaboración propia con datos del DANE.

En el caso del empleo, como se observa en la Figura 8, aunque muestra un crecimiento anual modesto en junio, crece sólo el 0.1% en el acumulado del año. Este resultado genera buenos y malos sentimientos a la vez: buenos en el sentido de que, a pesar del escalamiento de los contagios y el Paro Nacional, el empleo en la industria manufacturera no se ha visto muy afectado; el lado negativo es que el crecimiento en lo corrido del año tampoco ha sido significativo. En conclusión,

el comportamiento del empleo real en la industria, no es tan volátil como el del desempleo en la economía.

Sin duda, el paro nacional y los bloqueos tuvieron un efecto significativo sobre el desempeño de la industria y, en general, de la economía; y el turbulento contexto del país ha favorecido a que en la actualidad escalen problemáticas en materia de inflación, tipo de cambio, tasas de interés y balanza comercial. Sin embargo, todo esto parece no ser suficiente para obstaculizar la recuperación económica, que sigue su camino de manera resuelta.

Esta reactivación posibilitará el fortalecimiento de múltiples sectores de la industria que, como muestran las estadísticas, pueden jalonar considerablemente la actividad económica y ayudar a solventar necesidades sociales y de empleo urgentes en el país.

1Estudiante de Economía. Contacto: secheverrd@eafit.edu.co

2Estudiante de Economía. Contacto: sgomezm10@eafit.edu.co

3Todos los datos mensuales son crecimientos del indicador en su serie corregida por efectos estacionales y de calendario.