Por: Benjamín Cruz. Vasco1.

Panorama internacional

La discusión sobre el límite de la deuda en E.E. U.U, los resultados mixtos en el mercado laboral y el incremento en las expectativas de inflación, ante el avance en la cotización de los commodities energéticos, vienen determinando el comportamiento del mercado durante el presente mes.

Así el spread se elevó en la parte larga de la curva en los últimos meses. Las discusiones en el Congreso respecto a los paquetes de estímulo fiscal y los resultados de inflación serán importantes en el comportamiento de la curva para las próximas semanas.

Los niveles actuales de la curva de rendimientos de los Estados Unidos son positivos, nos muestran una curva con pendiente positiva, con unos rendimientos por debajo del 0,5 % en los activos de más corto plazo (de un mes a 3 años) y rendimientos por encima del 1,5 % para los bonos de 10, 20 y 30 años. Hay expectativas altas de inflación, por lo que la curva se empina y se espera que no haya una modificación muy grande en las tasas o que incluso se mantengan. En 2020 (curva naranjada) la curva tuvo un aplanamiento considerable debido a la baja en las tasas por parte de la FED y a una inflación baja, ya que el consumo se redujo considerablemente.

Figura 1.

Fuente: Elaboración propia, datos del sitio web de la FED(2020-2021).

Podemos mencionar también un aspecto muy importante en la renta fija de los Estados Unidos: la última semana de septiembre la Reserva Federal anticipó que el tapering se encuentra a la vuelta de la esquina. El tapering implica una reducción considerable pero gradual de la compra de bonos por parte de la Reserva Federal, dejando así de lado progresivamente la política monetaria expansionista usada para subsanar la crisis de la pandemia COVID-19. El anuncio del tapering en el mercado de Bonos del tesoro puede dar pie a 2 tipos de escenarios. En el escenario negativo, los mercados reaccionan mal, las acciones empiezan a bajar de precio y los bonos del tesoro aumentan sus rendimientos. Se puede dar también el escenario positivo, en el que se asume que la FED, gracias al análisis de variables económicas, ve que ya la economía se encuentra en un crecimiento estable, en cuyo caso se mantiene ese crecimiento y los rendimientos de los bonos se mantiene así mismo estables, evidenciándose un crecimiento en los precios de las acciones.

Por último, en días pasados se dio a conocer que la ampliación transitoria del techo de la deuda estadounidense fue aprobada por el senado, para evitar un default en el corto plazo. El aumento fue aprobado en $480 mil millones de dólares. Cabe recordar que la secretaria del tesoro Janet Yellen, había advertido que en caso de que el senado no aprobara un aumento en el techo de la deuda, la económica de E.E. U.U. estaría en alto riesgo de una calamidad, teniendo como limite el día 18 de octubre del presente año.

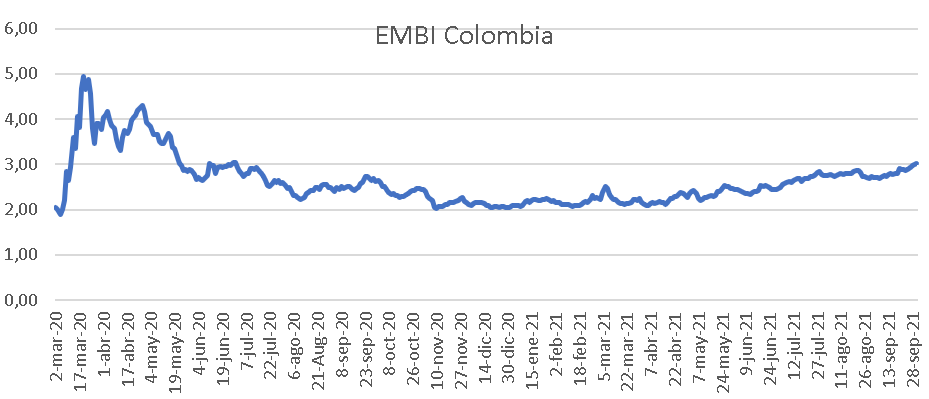

Figura 2.

Fuente: elaboración propia, datos del sitio web EMBI (2020-2021).

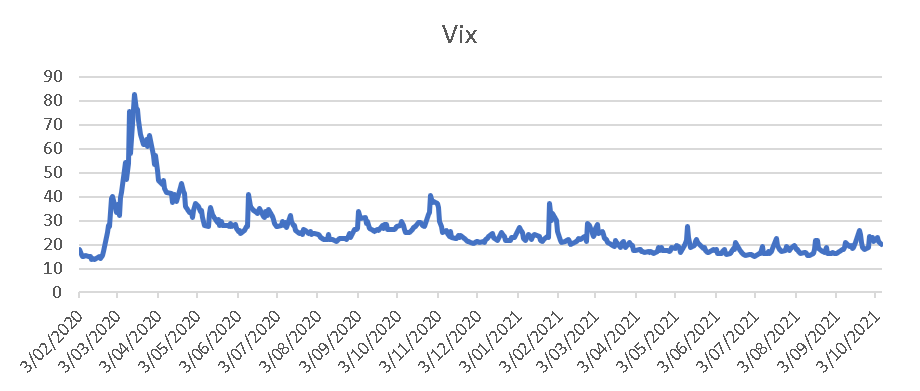

VIX

Es el grado de confianza que hay en los mercados, un VIX alto implica alto riesgo. Y esta correlacionado con caídas el S&P 500. Cuando este índice se encuentra por debajo de 25 se considera que la volatilidad del mercado está estable, si está por encima de 25 se espera una volatilidad mayor a la normal. Septiembre cerro con un VIX del 18,76 según datos de CNBC, al día 7 de octubre el VIX se ubica en un valor de 20,11.

Figura 3.

Fuente: elaboración propia, datos del sitio web Vix(2020-2021).

Los mercados domésticos. Evolución del EMBI

En cuanto al EMBI podemos observar que luego del paro nacional y de conocer que la reforma tributaria no iba a ser tramitada, vino la consiguiente pérdida del grado de inversión, por parte de las calificadoras S&P y Fitch ratings. Para el resto del año e inicios de 2022 hay una perspectiva positiva ya que a pesar de haber perdido el grado de inversión con estas calificadoras Moody´s las mantuvo, esto gracias a que observa una buena gestión por parte del gobierno y ve una perspectiva favorable en Colombia.

El Spread entre los bonos del tesoro de Estados Unidos y los TES colombianos aumento, ubicándose en este momento en casi un 3 %. El riesgo país percibido es mayor que a final de 2020 y el principio de este año, pero más bajo que los niveles del pico de la pandemia. Con las nuevas noticias sobre la calificación de Moody´s se espera una disminución del riesgo país percibido por los mercados internacionales y por consiguiente una reducción del spread que hay entre las tasas de los bonos del tesoro americano y sus pares colombianos.

Renta fija Local

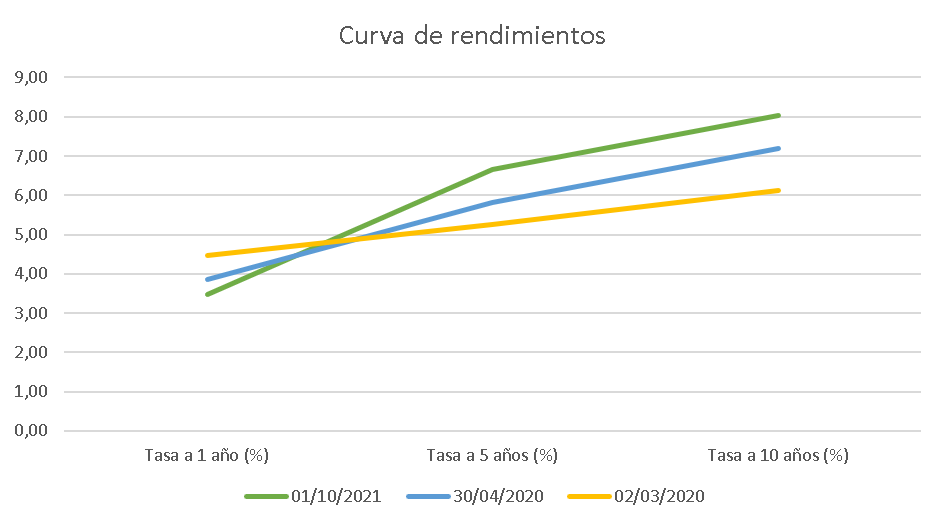

Figura 4.

Fuente: elaboración propia datos del banco de la república (2020-2021).

La curva de rendimientos de los TES colombianos se encuentra con una pendiente positiva pero no tan pronunciada como la de los EE. UU., esto nos indica que el país se encuentra en un periodo de recuperación luego de la crisis del año pasado causada por la pandemia y los desmanes de principio de año causados por el paro nacional. Hay que recordar que el día 4 de octubre de este año se dieron a conocer las minutas de la reunión del Banco de la República, reunión en la cual se aumentaron las tasas en 25 puntos básicos, donde pasaron de 1,75 % a 2 %. Lo que da pie a que la curva en su parte izquierda (2y,3y 4y e 5y) este teniendo rendimientos más altos. En la parte de la derecha la curva también presenta rendimientos altos, esto ante las expectativas de una inflación alta por parte de los miembros de la junta directiva, algunos de los cuales mencionan que la inflación va a ser un problema del corto plazo que a final de año se verá reducida, por esta razón se aumentaron las tasas 25 puntos básicos, mientras que 3 de los miembros de la Junta no creen lo mismo por lo que estarían de acuerdo en aumento mayor en las tasas de interés, se habla de alrededor de 50 puntos básicos.

La recuperación se evidencia en la gráfica donde podemos observar que la curva al día 1 de octubre, se encuentra por encima que la curva naranja (abril del 2020) y la curva gris (marzo de 2020), para la pandemia se redujeron las tasas de interés y la inflación se ubicó en niveles bajos lo cual implico cierto aplanamiento en la curva para marzo y abril del 2020.

Por último, con respecto a la conservación del grado de inversión por parte de la calificadora Moody´s se ve una perspectiva favorable para la renta fija nacional el resto del año y para inicios del 2022.

Referencias bibliográficas:

https://www.youtube.com/watch?v=onQrm3wJjQQ&ab_channel=DaviviendaCorredores

https://www.larepublica.co/globoeconomia/wall-street-en-rojo-cercania-de-tapering-y-fed-mas-contractiva-desatan-ola-de-ventas-3239196

https://www.portafolio.co/economia/moody-s-mantiene-calificacion-crediticia-de-colombia-557084

https://www.cnbc.com/2021/10/07/senate-passes-short-term-increase-to-the-debt-limit.html

1Estudiante del Pregrado de Finanzas. Contacto: bcruzv@eafit.edu.co.