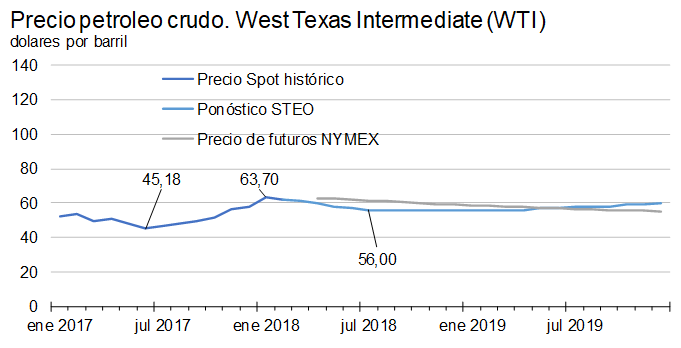

Fuente: Short-Tem Energy Outlook (STEO) EIA y CME group.

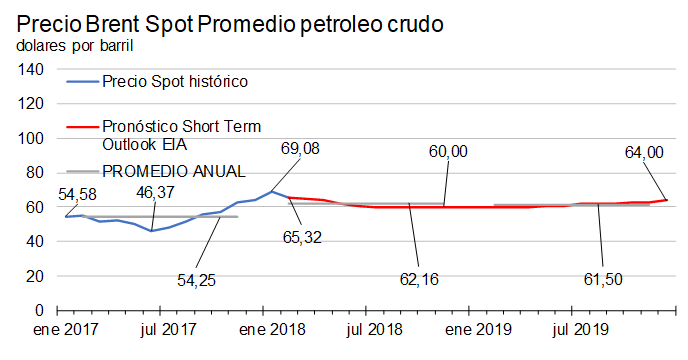

El precio Brent del petróleo, por su parte, llegó a un nivel promedio de US$69.08 por barril en enero de 2018, con un incremento respecto al mismo mes del año anterior, de 26.6%. Desde entonces, ha cedido terreno, ubicándose en un promedio de US$65.32 por barril en febrero. Las últimas proyecciones de la EIA indican que el precio irá aproximándose a niveles de US$60 por barril en el segundo semestre del año, incrementándose de nuevo, levemente, a partir de mayo de 2019, para llegar a un nivel de US$64 en diciembre de 2019. Aun así, el precio medio de 2018 estaría en promedio un 14.6% por encima del promedio observado en 2017.

Fuente: Short-Tem Energy Outlook. March 2018.

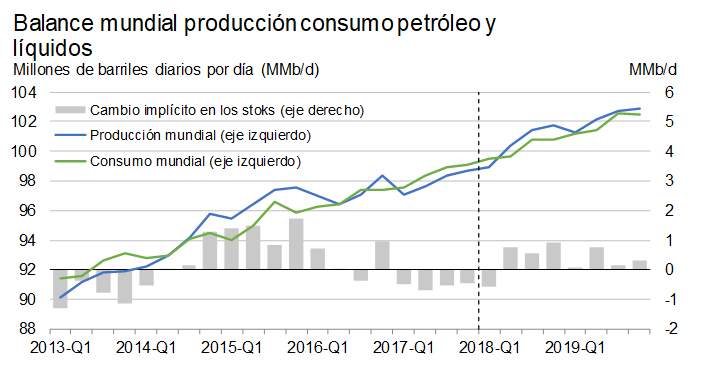

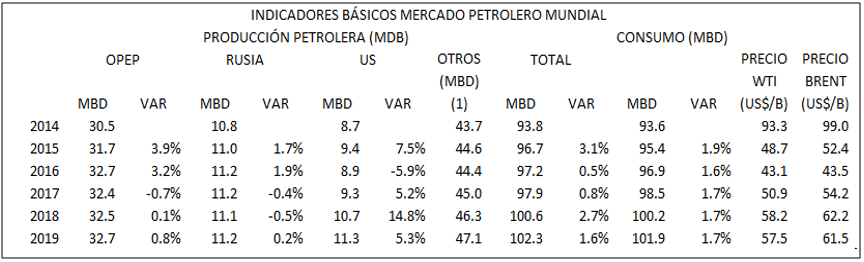

El incremento observado en el precio es consistente con la evolución de la oferta y demanda de petróleo, que genera una disminución de inventarios de 0.6 millones de barriles diarios en 2017, y que se explica, fundamentalmente, por la acción conjunta de tres factores: una caída de la oferta conjunta de OPEP y Rusia del 0.6% (pasando de 43.9 MMBD a 43.6 MMBD, con un contribución muy elevada de Venezuela, cuya producción cayó en 250 mil barriles diarios en 2017); un incremento importante en la producción de crudo de los Estados Unidos (que pasa de 8.86 MMBD a 9.32 entre 2016 y 2017); y un crecimiento del consumo del 1.7%, que resulta superior al crecimiento de la producción del 0.8%, resultante de los dos factores anteriores.

La perspectiva de crecimiento futuros de 2.7% en la producción, vs. 1.7% en la demanda, explicarían el retorno del precio a niveles de US$60, aunque claramente los factores decisivos en 2018 y 2019 serán la evolución de la producción de crudo en Estados Unidos (que puede crecer a tasas del orden de 14%, según las previsiones de la EIA), el ajuste de la oferta conjunta de OPEP y Rusia (cuyo volumen de producción decrecerían el 0.1%, pero que dependerá del mantenimiento de los acuerdos, en un escenario de alto crecimiento de la oferta de los Estados Unidos) y la evolución de la demanda que, dado el dinamismo mundial, seguramente se mantendría en tasas del orden del 1.7%.

Fuente: Short-Tem Energy Outlook. EIA.

Fuente: Incluye producción petrolera de países distintos a OPE, Rusia y US, y producción de otros combustibles líquidos. EIS. Short Term Outlook. Cálculos propios.

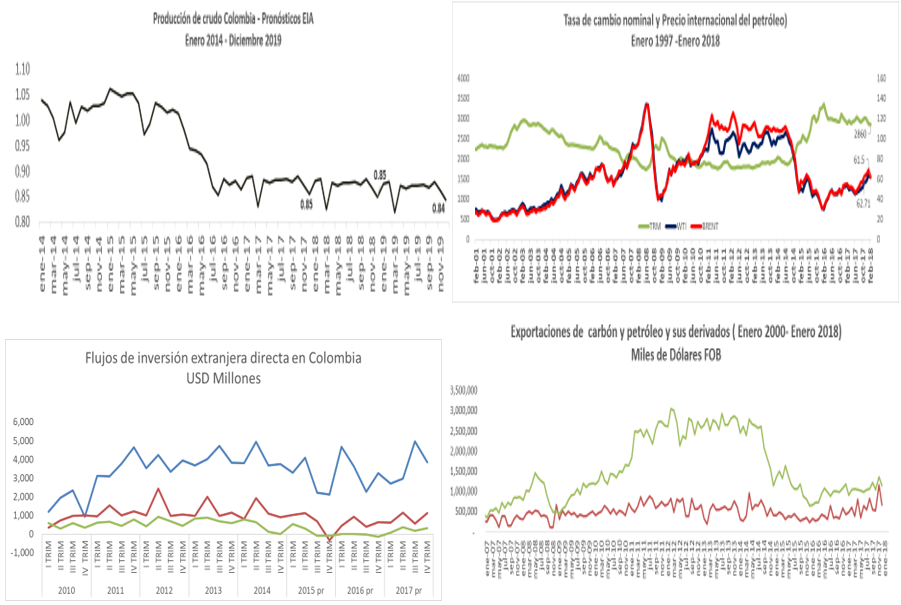

En cuanto al mercado colombiano, la producción petrolera se ha ido ajustando a niveles del orden de 850 MBD en 2017. Para 2018 y 2019, la EIA estima una producción promedio de 840 MBD. Así las cosas, serían los cambios en los precios los que pudieran tener impacto sobre la tasa de cambio, cuya respuesta al precio del petróleo se ilustra en el panel superior derecho del siguiente gráfico.

Mercado Petrolero Colombiano: Producción, Tasa de cambio, exportaciones, inversión extranjera directa

Fuente : Elaboración propia , EIA , DANE , Banco de la República.

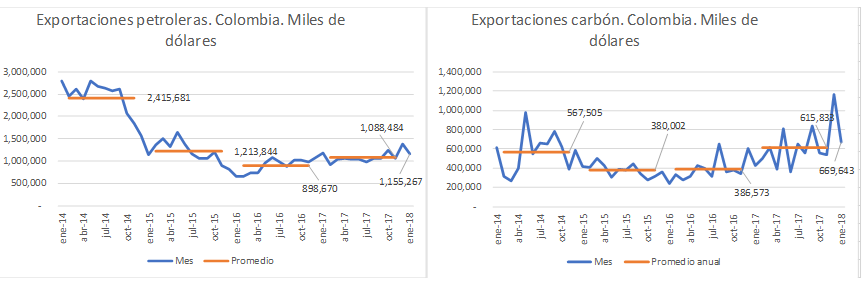

La evolución de los precios explica que las exportaciones petroleras, que se habían mantenido en niveles mensuales de US$800 millones de dólares en 2016, recuperaran terreno en 2017, ubicándose en un promedio de US$1.088 millones, en un ajuste que dura todavía hasta enero de 2018, mes en el que se alcanza un nivel de exportaciones de US$1.155 millones.

Las exportaciones de carbón, por su parte, crecen en 2017 tanto en volúmenes como en precios. El valor promedio mes pasa de 386 millones a 616, con enero de 2018 en un nivel de 670 millones de dólares.

La evolución positiva de los precios explica también la recuperación de la inversión extranjera directa, que alcanzó en el sector petrolero un nivel de 3.548 millones de dólares en 2017, 45% en encima del nivel alcanzado en 2016. La inversión en carbón pasó, por su parte, de un saldo negativo de 125 millones de dólares, a 953 millones.

En síntesis, las rentas petroleras han tenido un desempeño positivo, pero no se evidencian mejoras adicionales en las exportaciones del sector, dado que el precio de referencia Brent probablemente se mantendrá en el rango de US$60 a US$65 dólares barril y que no se avizoran mejoras importantes en el volumen de producción. La recuperación parcial de los flujos de inversión directa al sector es, sin embargo, una buena noticia, que permitiría esperar mejoras futuras en el volumen de producción. El sector del carbón presenta, por su parte, un panorama más favorable caracterizado por incrementos en el nivel de precios, en el volumen exportado y en los flujos de inversión. Ya las exportaciones de carbón representan cerca del 20% de las exportaciones totales del país, e incidirán de manera importante en la evolución futura de la balanza de pagos.

Jesús Botero García

Profesor Departamento de Economía, Universidad EAFIT

jabotero@eafit.edu.co

José García Guzmán

Profesor de cátedra del Departamento de Economía, EAFIT

jgarci85@eafit.edu.co