Por: Sara Gómez1.

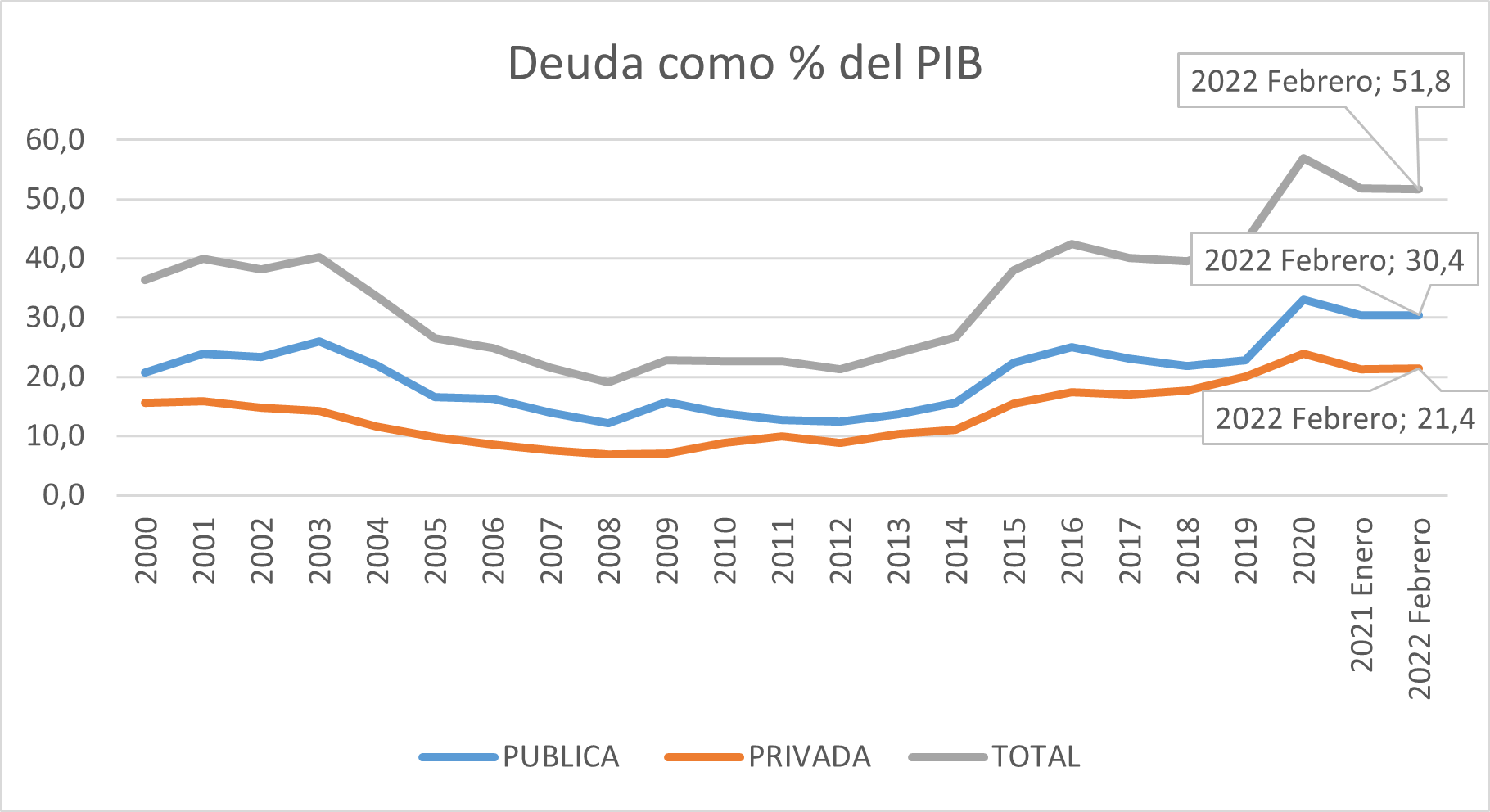

Los riesgos que acechan al país durante los últimos dos meses cuestionan todo el progreso alcanzado y prometido tanto social como económicamente. En primer lugar, la tercera ola de contagios azotó gravemente las diferentes ciudades e incluso alcanzó los niveles de muertes más altos alguna vez reportados desde el inicio de la pandemia y porcentajes de ocupación en las principales ciudades mayores al 90% de las UCI. Esto obligó al estado a implementar estrategias restrictivas para la prevención de contagios como cuarentenas obligatorias y toques de queda. Sin embargo, y por encima de todo lo que han costado los nuevos contagios en términos económicos, el paro nacional y las oleadas de violencia que desde el pasado 28 de abril ya le pueden haber costado al país más de 15 billones de pesos (1.5% del PIB). Y además del costo económico, está el costo social de estas movilizaciones que, con cifras del 10 de mayo, ha representado 19 muertes confirmadas, 1.181 presuntos casos de violencia policial y 761 de detenciones arbitrarias, según denuncias de algunas ONG en el país (El tiempo, 2021). Otro fenómeno que vale la pena destacar es el paro transportador y los bloqueos viales, además de saqueos y violencia contra centrales de abastecimiento, que hasta el 19 de mayo había costado alrededor de 2,2 billones de pesos al país y solo al agro 1,7 billones. Todos estos fenómenos demeritan los avances económicos y sociales y amenazan con empeorar las cifras de recuperación y crecimiento esperadas para los meses siguientes. Al igual que con la pandemia, este suceso no discrimina por personas, empresas, entidades o estratos; sino que se convirtió en un fenómeno que afecta cada rincón del país por todos los frentes, tanto por la imposibilidad de llevar a cabo la reforma tributaria que pretendía recaudar 25 billones de pesos y donde 15 irían destinados a ajustar las finanzas públicas, haciendo posible el pago de la deuda pública de Colombia, que ha ascendido hasta el 60.5% del PIB según las últimas cifras del banco de la república; y los 10 billones restantes serían destinados para iniciativas de ayudas sociales como ingreso solidario y familias en acción. Por otro lado, el mes de abril registró un incremento del 0,59% de la inflación respecto al mes anterior, uno de los datos más altos vistos en los últimos 5 años. Este número se prevé que, con la coyuntura actual de escasez, llegue incluso a valores mayores, en especial en productos como el combustible y la canasta familiar, por el desabastecimiento en las principales ciudades a causa de las movilizaciones.

Sin duda alguna, Colombia vive un panorama oscuro y crítico, y es imperativo que el gobierno tome medidas tanto para reducir el hueco fiscal del 8,6% del PIB que enfrenta actualmente, como para apaciguar la crisis social y política, la cual está costando estabilidad, credibilidad y confianza, tanto a nivel internacional como nacional.

Condiciones como estas son parte de los criterios que utilizan las calificadoras para emitir la calificación crediticia de la deuda de un país. Estas son las encargadas de monitorear los avances de las diferentes economías para dar nota y perspectiva con la que los inversionistas podrán medir el grado de riesgo para entrar a analizar si es conveniente invertir o no, de acuerdo a la capacidad de cumplimiento y repago de la deuda. Entre los factores que entran a analizar estas calificadoras están el "riesgo soberano", el "riesgo económico", el "riesgo político", el "riesgo social" y el "riesgo internacional", en el largo y el corto plazo. El riesgo soberano se establece al analizar factores como el historial de pagos, la estabilidad política, las condiciones económicas y la voluntad de repagar deudas de cada país o entidad analizada. Para el caso de Colombia, la última vez que el gobierno incurrió en default fue en 1931, siendo default la condición de impago de las deudas adquiridas por el país. A lo largo de los últimos años Colombia ha tenido un historial de manejo fiscal y macroeconómico prudente, anclado en un régimen de metas de inflación, un tipo de cambio flexible y un marco fiscal basado en reglas fiscales, que permitió que la economía fuera líder en la región en tiempos pre pandemia y tuviera un crecimiento sostenido desde el año 2000. Además, alcanzó a reducir la pobreza y el desempleo significativamente en los últimos 10 años.

Sin embargo, el crecimiento de la productividad es bajo y ha sido un obstáculo para el crecimiento económico. Una gran brecha de infraestructura, baja productividad laboral e integración comercial, y barreras a la competencia doméstica son algunos de los factores que limitan el crecimiento de la productividad total de los factores. Las exportaciones están altamente concentradas en materias primas no renovables (petróleo en particular), lo que aumenta la exposición de la economía a los choques de precios. Además, Colombia es uno de los países de América Latina con mayor desigualdad en ingresos e informalidad del mercado laboral.

En cuanto al riesgo económico, se tienen en cuenta el crecimiento obtenido y sus fuentes la distribución de la riqueza y de las oportunidades del país. Para el caso de Colombia, los diferentes indicadores reportan cifras incluso superiores a las pronosticadas. El crecimiento real del PIB fue de 1,1%, y el ISE tuvo un crecimiento anual de 11,7% frente al mes de marzo del año anterior y un crecimiento del 1% año corrido. La inflación del 0,59% una de las más altas en los últimos 5 años después de la de febrero y en ese orden, el desempleo tuvo un incremento de 1,6%, ubicándose en 14,2%. La pobreza monetaria fue 42,5% y la pobreza monetaria extrema fue 15,1% en el total nacional. El Ministerio de Hacienda incrementó la meta de déficit fiscal del Gobierno Nacional Central para este año a un 8,6% del PIB, desde una previa de 7,6% planteada en noviembre pasado, que además ya había sido elevada desde un original de 5,1% anunciado a mediados de 2020.

Fuente: Elaboración propia con datos del Banco de la República.

Para el caso de la deuda externa, a partir del 2014 ha tenido crecimiento importante, que estaba siendo soportado por un crecimiento de la economía y condiciones financieras estables que brindaban confianza a los inversionistas extranjeros. Sin embargo, al llegar el 2020, el gobierno debió aumentar considerablemente su gasto público para hacer frente a la pandemia y ofrecer facilidades crediticias y tributarias tanto a empresas como a las familias. Este hueco fiscal generado por la urgente de necesidad de enfrentar la pandemia, planeaba ser cubierto por el gobierno por medio de la inicial reforma tributaria que pretendía recaudar 25 billones de pesos, tanto para la contribución a la deuda como para financiar programas sociales y transferencias a los estratos más bajos.

Por último, y el aspecto más crítico en estos momentos a nivel nacional, el riesgo social, que evalúa aspectos como el nivel de vida de la población, los problemas éticos y religiosos y los conflictos regionales. Al país también se suma el hecho de que las dos reformas que estaban en proceso de aprobación por parte del congreso, fueron derrumbadas, tanto por la misma entidad política, como por petición directa del presidente para calmar el descontento poblacional por la reforma. En un principio, estas dos reformas fueron la causa de las protestas; sin embargo, las marchas se convirtieron en epicentros de vandalismo y violencia, en cuyo control la fuerza pública ha sido criticada por excesos en el uso de la fuerza que se habrían dado contra los marchantes. El despliegue adicional de efectivos ordenado por el presidente, ampliamente reclamado por muchos para controlar bloqueos y desmanes, ha suscitado además críticas de algunos grupos políticos y sociales, que consideran afectada la credibilidad del gobierno y ponen en duda incluso la legitimidad de sus decisiones. Por último, la tensión política que se vive en el país es evidente desde que ni siquiera el mismo partido de gobierno apoyó las decisiones y propuestas por parte del presidente y su equipo, sin mencionar el apoyo de la izquierda a las manifestaciones y su rotunda desaprobación ante las reformas y los decretos gubernamentales.

Otro aspecto importante a destacar entre estas protestas masivas, de más de 69 mil participantes desde el 28 de abril hasta el pasado 19 de mayo, es que se ha dado en contexto del mayor número de casos positivos de COVID y fallecidos reportados en el país desde el inicio de la pandemia. La cifra de nuevos contagios para el viernes 28 de mayo fue de 23.374, para una cifra total de contagiados llega a 3.342.567 (122.566 activos) y 514 fallecidos esta jornada, cifras todas ellas elevadas, respecto al promedio de meses anteriores2.

Fuente: Banco de la república. (2019).

Fuente: Elaboración personal.

Hasta el pasado 18 de mayo, tanto para Fitch como para S&P, Colombia se consideraba como una economía satisfactoria, con una calificación de BBB- con perspectiva negativa; por lo que el país para estas calificadoras se encontraba en el límite de la seguridad crediticia. Para la calificadora Moody’s, Colombia se encontraba en un nivel Baa2, con un rango un poco más amplio de calificación y menos cerca de perder su grado de inversión. Sin embargo, el 19 de mayo, la calificadora Standard & Poor’s rebajó la calificación de Colombia a BB+, con lo cual entró a la categoría de inversión especulativa y los títulos de deuda emitidos serían catalogados como “bonos basura” para algunos inversionistas. Ser calificados como una inversión de riesgo especulativo quiere decir que habrá mayor riesgo y por ende los prestamistas internacionales nos ofrecerán créditos y préstamos a tasas más altas para reflejar el mayor riesgo de las inversiones en el país. Esto llevaría una reducción de la liquidez por una más alta posibilidad de impago a mayor interés por un mayor riesgo.

Lo que los analistas preveían como inevitable, sucedió sin dar espera a una posible recuperación del país y a una reformulación de su plan de recaudo. Los argumentos con los que la calificadora tomó la decisión fueron que el ajuste fiscal de Colombia se creía que sería más prolongado y gradual de lo que se esperaba anteriormente, disminuyendo la probabilidad de revertir el reciente deterioro de las finanzas públicas. Con esta decisión se espera que el mercado de TES de largo plazo aumente entre 25 y 56 puntos básicos en los próximos días, sin embargo, el mercado no se verá tan afectado pues ya había descontado efectos de una posible rebaja de calificación y se había anticipado a posibles efectos coyunturales de la caída de la reforma tributaria.

Por ende, se espera que esta subida de los precios sea corregida a la baja prontamente y que esta noticia sea absorbida rápidamente. Esto también se da porque los fondos de inversión son mucho más activos que pasivos, lo que les permite tener mayores grados de libertad en los casos de una rebaja de calificación. Estos se preocupan más por el riesgo de volatilidad del mercado que por el riesgo de impago de la deuda o incumplimiento del gobierno. En Colombia, los inversionistas extranjeros tienen un 34% de los TES tasa fija, relativamente un número más bajo que el promedio de la región, y solamente un 16% de esos títulos corresponde a inversionistas que demandan grado de inversión. La gran mayoría de inversores en Colombia son lo que se conoce como “agnósticos”, por lo que se apegan más a factores idiosincráticos y de mercado que a la misma calificación que reciba su inversión; y es por esto que el mercado colombiano tiende a anticipar en su precio el suceso de degradación de calificación. Por el contrario, se espera que en vez de rebajar el valor de los bonos o títulos de deuda local, lo que verdaderamente pierda valor significativo sea el valor real de las empresas colombianas por el incremento que tendrían los costos financieros y las tasas de descuento. En conclusión, el mayor riesgo no se encuentra en el mercado de deuda sino en el sector real de la economía, la cual depende altamente de la inversión extranjera, las tasas de interés internacionales y la tasa de cambio.

Fuente: Elaboración propia con datos del Banco de la república.

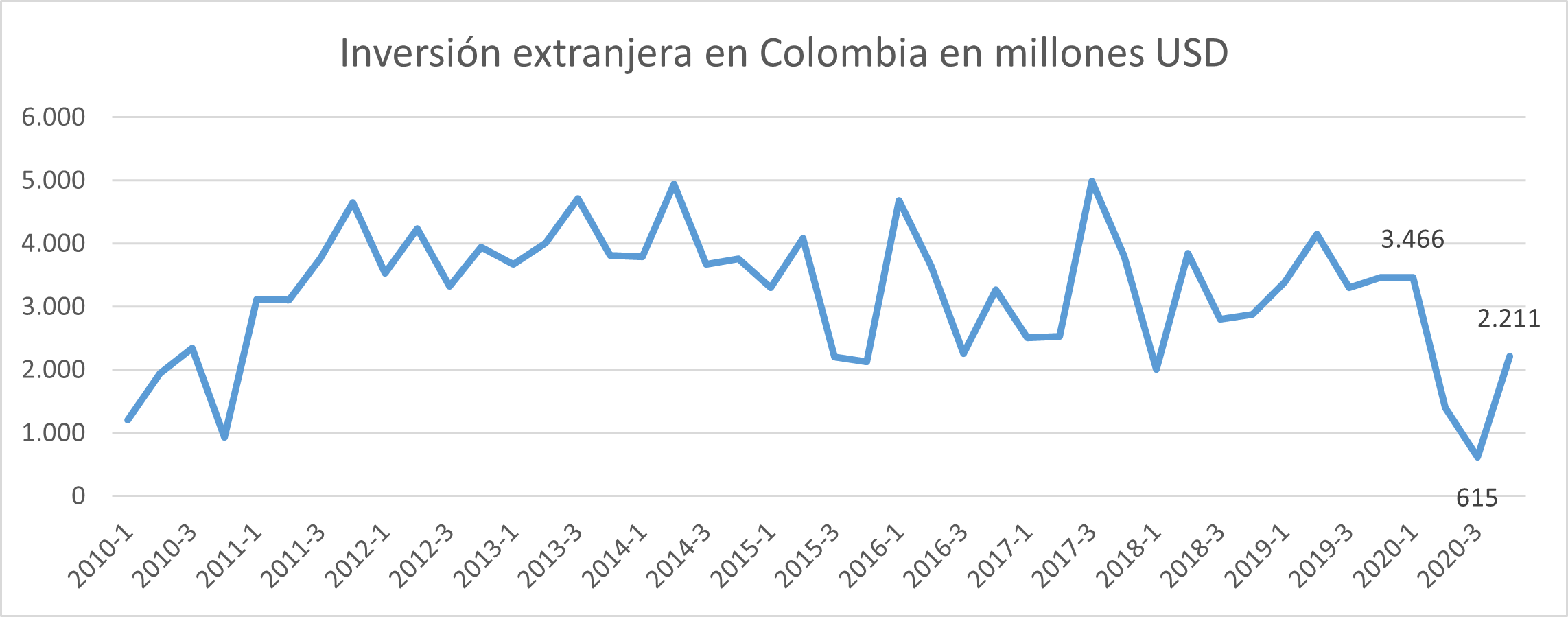

Durante el 2020 la Inversión Extranjera Directa (IED) que llegó a Colombia sumó US$7.690 millones, lo que representó una caída de 46% frente al 2019, siendo el petrolero el sector que más disminución de inversión tuvo. En el tercer trimestre del año pasado tuvo su peor registro histórico en la última década, a pesar de que ese trimestre fue el de mejor desempeño para la economía colombiana durante el año anterior. El repunte del trimestre siguiente se debió a las altas expectativas de recuperación y de crecimiento para el 2021. Con la rebaja de calificación se espera que este indicador decrezca, afectando directamente a las empresas y al sector real en la economía por baja rentabilidad y liquidez de la inversión, además de la devaluación del valor real de las empresas colombianas.

Hasta el momento solo una de las calificadoras ha emitido su veredicto acerca del país. Lo fundamental ahora es si las demás la siguen. Esta rebaja de calificación podría representar, además de las previas consecuencias mencionadas, los expertos prevén que pasar al grado especulativo podría afectar la percepción de los agentes de mercados sobre el país:

• Restringiendo o encareciendo el acceso al financiamiento externo de la Nación, así como del resto de agentes de la economía, incluyendo empresas y hogares.

• Rebajas transitorias en las rentabilidades de la renta fija soberana y corporativa. Además, las amplias condiciones de liquidez y las bajas tasas de interés que prevalecerán en el mundo después de pandemia contribuirán de forma decidida a reducir la importancia de los riesgos idiosincráticos para los inversionistas extranjeros. En este contexto prevalecerá la búsqueda por rentabilidad en las principales clases de activo a nivel global, incluyendo los mercados emergentes.

• En cuanto a sus efectos en la tasa de cambio o el precio de las acciones, la evidencia de otros países sugiere que no habría impactos negativos significativos o permanentes en estos mercados. (Bancolombia, 2021).

Sin duda el panorama del país se ha ennegrecido desde todos los puntos de vista. Su situación demuestra lo sensible que sigue siendo nuestra economía a crisis sociales y políticas, la importancia de la legitimidad del gobierno y su correcta intervención en el bienestar del país. Son dos ya las reformas necesarias y rechazadas, mostrando que los habitantes mismos no creen en su gobierno, y la pérdida de confianza trascienda del territorio nacional. Estos hechos no discriminan por estrato, clase o persona, sino que afectan a todos y cada uno de los colombianos. Lo que más impera es que el país logre recuperar su estabilidad fiscal y política; para lo cual sus principales esfuerzos se deben concentrar en llegar a un acuerdo con el comité del paro y detener la violencia y cualquier exceso de fuerza por parte de la fuerza pública. Del lado fiscal, lo importante es la recuperación económica y la consolidación fiscal en la perspectiva crediticia de Colombia en el mediano plazo y que el país avance en una agenda amplia de reformas enfocadas en fortalecer la base de ingresos tributarios para hacer frente a las necesidades de gasto que se han acentuado por cuenta de la pandemia y sus efectos socioeconómicos. Otros frentes de reforma importantes están en el régimen pensional y el mercado laboral, así como en las políticas públicas que estimulen la productividad y el crecimiento potencial. Entidades como Corficolombiana afirman que debe buscarse una estrategia de financiamiento externo. Entre ellas se destaca el préstamo por 750 millones de dólares emitido el 19 de mayo por parte del Banco Mundial para garantizar la continuidad y el acceso a los servicios de infraestructura básica de los hogares y empresas más vulnerables. Detallan que las recientes operaciones de manejo de deuda externa han sido oportunas y han empleado varias herramientas para financiar el déficit generado por la crisis del covid-19. Sin embargo, consideran que es necesario que no sólo se continúe alargando el perfil de vencimientos de deuda del país, sino que se ofrezcan alternativas como bonos en monedas diferentes al dólar estadounidense. Por último, respecto al mercado de TES, entidades como JP Morgan aconsejan que el Banco de la República entre al mercado para absorber el exceso de ventas de TES por su capacidad de compra por sus posiciones largas en estos títulos de deuda y así evitar que su valor se desplome.

Referencias:

Banco de la Repùblica, IED (2021). https://totoro.banrep.gov.co/analytics/saw.dll?Portal

Banco de la Repùblica (2018). Calificaciones Crediticias Soberanas. https://www.banrep.gov.co/sites/default/files/publicaciones/archivos/informe-congreso-marzo-2018-recuadro-5.pdf

Banco Mundial, 2021. Colombia Overview. https://www.bancomundial.org/es/country/colombia/overview

Bancolombia, 2021. https://www.grupobancolombia.com/wps/wcm/connect/1b19289c-37de-4e7a-9c43-a1c7da9a4290/que-tan-probable-es-una-rebaja-de-la-calificacion-y-cuales-serian-sus-efectos.pdf?MOD=AJPERES&CVID=ntPLmR0

El Tiempo, 2021. De 19 muertes en movilizaciones, 13 fueron por armas de fuego. https://www.eltiempo.com/unidad-investigativa/paro-nacional-2021-balance-de-asesinatos-durante-marchas-585799

Fitch Ratings, 2021. https://www.fitchratings.com/products/rating-definitions#ratings-scales

JP Morgan & Chase, 2021. Colombia- What happens if angels fall. Latin America Emerging Markets Research

Revista Portafolio, 2021. Fuerte caìda de la inversion extranjera en 2020. https://www.portafolio.co/economia/inversion-extranjera-directa-fuerte-caida-de-en-2020-549632

1 Estudiante de pregrado en Economía de la Universidad EAFIT, integrante del Grupo de Coyuntura. sgomezm10@eafit.edu.co.

2 https://www.ins.gov.co/Noticias/paginas/coronavirus.aspx.