Jesús Alonso Botero GarcíaProfesor emérito y miembro del Semillero en Estudios en Coyuntura Económica. Especialista en Política Económica. | jabotero@eafit.edu.co

1. Introducción

El Indicador de Seguimiento a la Economía (ISE) del mes de mayo, permite visualizar el impacto real que las marchas y los bloqueos recientes tuvieron sobe la economía. La conclusión es que fueron ligeramente más modestos de lo que podría haberse temido, dado el limitado efecto que tuvieron sobre el indicador de seguimiento del conjunto de las actividades terciarias. Sin embargo, su impacto sobre las expectativas de los agentes y la sensación de incertidumbre generada, junto con las consecuencias que podría tener la baja de calificación de la deuda pública por parte de Fitch, cobrarán seguramente un peaje importante el país, en términos de prosperidad, equidad futura y bienestar.

Ahora bien: el entorno mundial en que nos moveremos luce favorable, aunque son crecientes los riesgos. La recuperación de las economías más grandes (Estados Unidos, China, Unión Europea) está jalonando la demanda de bienes y servicios, dinamizando las demás economías. La liquidez excesiva permite que los impactos de la pérdida del grado de inversión sean relativamente modestos, por lo menos en el corto plazo; y la evolución del precio del petróleo ha sido favorable, aunque el reciente acuerdo de aumento de la producción de la OPEP+1 podría haber iniciado un proceso de reversión de la tendencia alcista del precio, que alcanzó un máximo de US$77.16 en la primera semana de julio. Pero ni la recuperación económica, ni la liquidez excesiva, ni los precios crecientes de commodities deben darse por seguros, y hay en cambio riesgos crecientes, asociados a la evolución de la pandemia, a la solidez de la recuperación, al desacople de las economías de China y Estados Unidos, a la evolución de la política monetaria en las economías avanzadas y a cambios en la percepción de riesgos de los mercados financieros.

Así, las perspectivas son promisorias, pero los riesgos parecen ser crecientes. La aprobación de la reforma tributaria (el denominado proyecto de Inversión Social) deberá contribuir a tranquilizar los mercados financieros, propiciando una recuperación sostenida de la actividad económica.

2. El panorama internacional

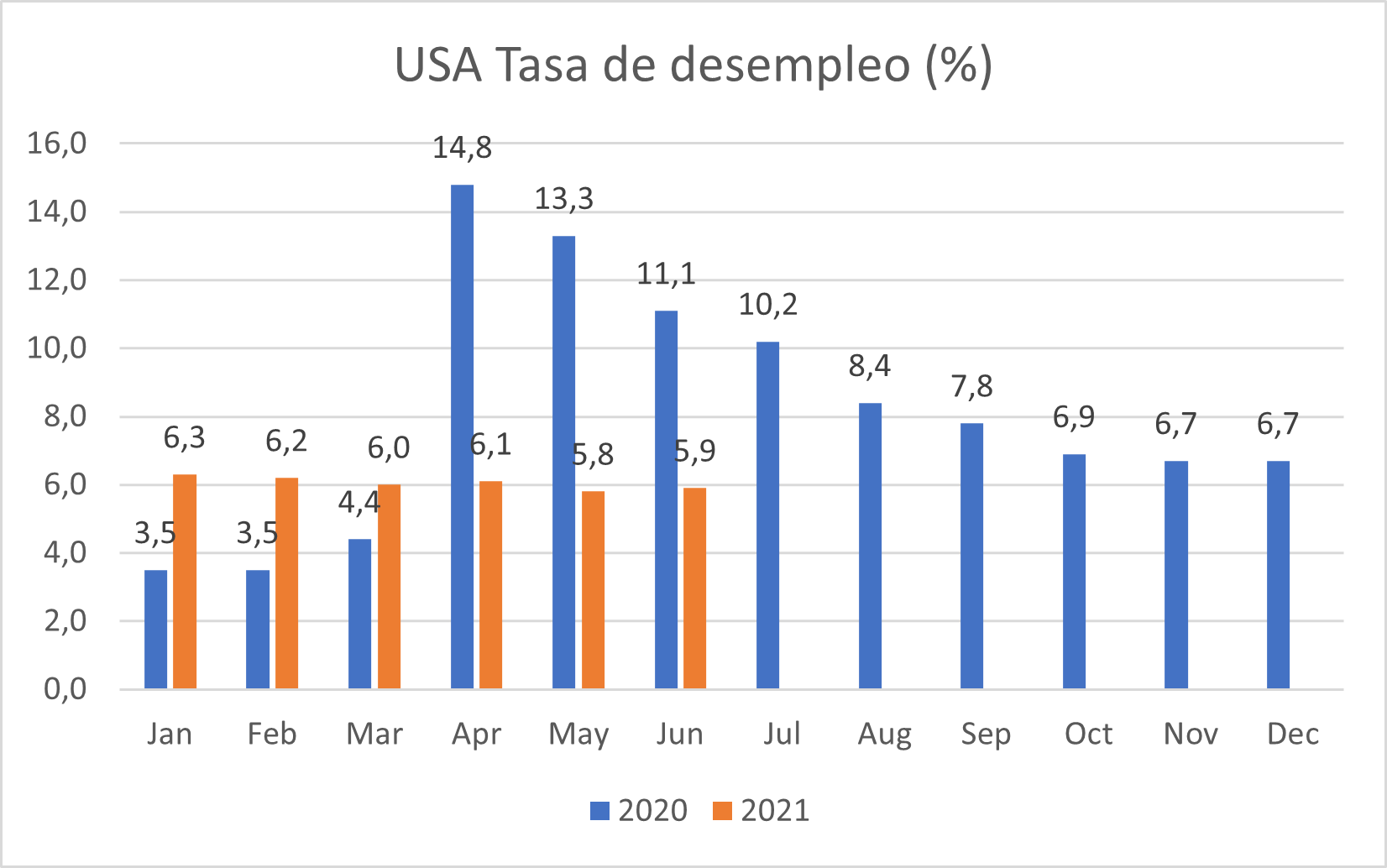

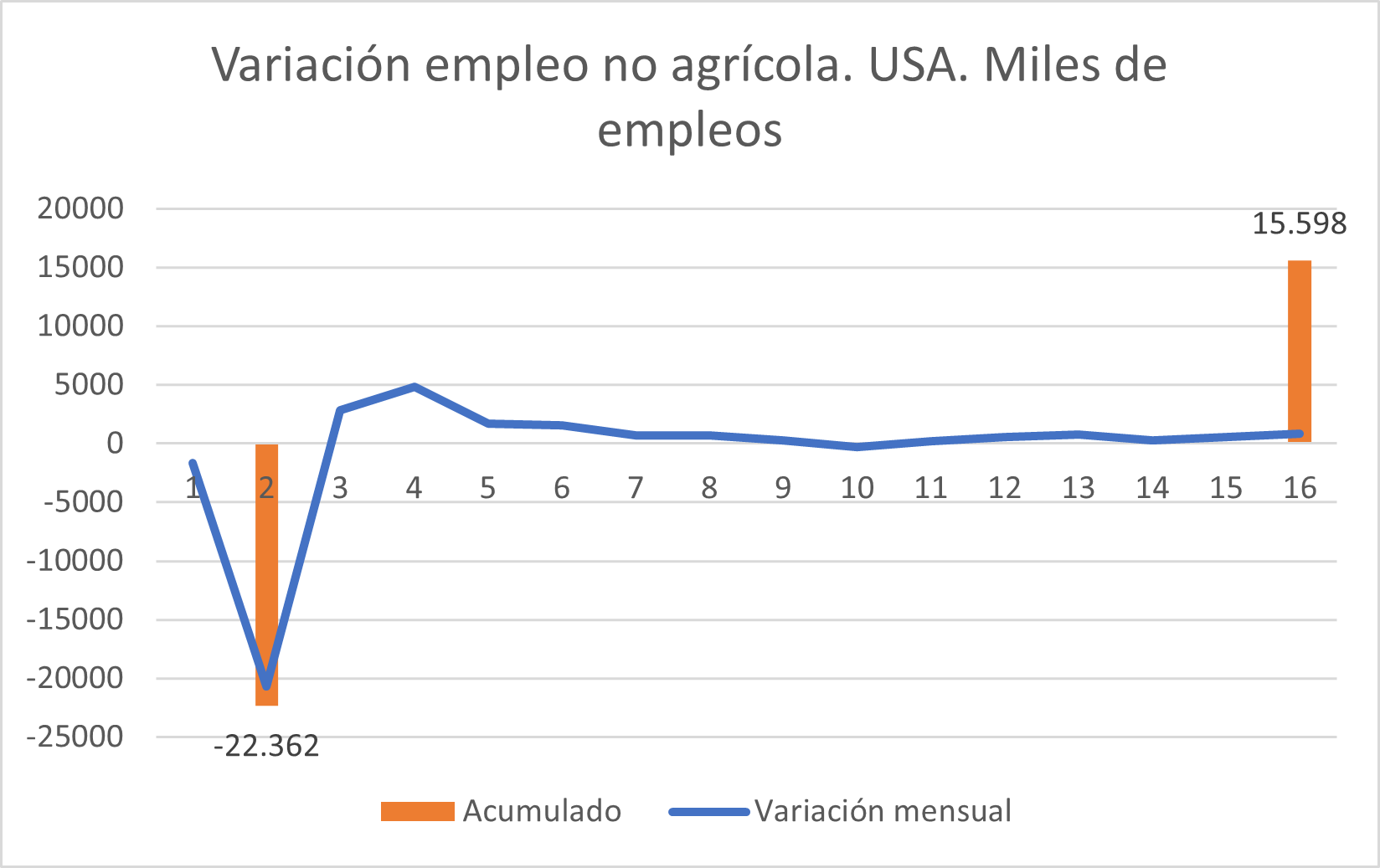

La economía de los Estados Unidos mantiene un buen dinamismo, pero ello se está reflejando en fuertes presiones inflacionarias. La tasa de desempleo está por debajo del 6% (aunque con un leve repunte en junio, como lo ilustra el panel izquierdo de la figura 1) y la creación neta de empleos se elevó a 850 mil empleos en junio, completando así 15.6 millones de empleos generados, tras la pérdida inicial de 22,4 millones asociada a la pandemia (ver panel derecho figura 1).

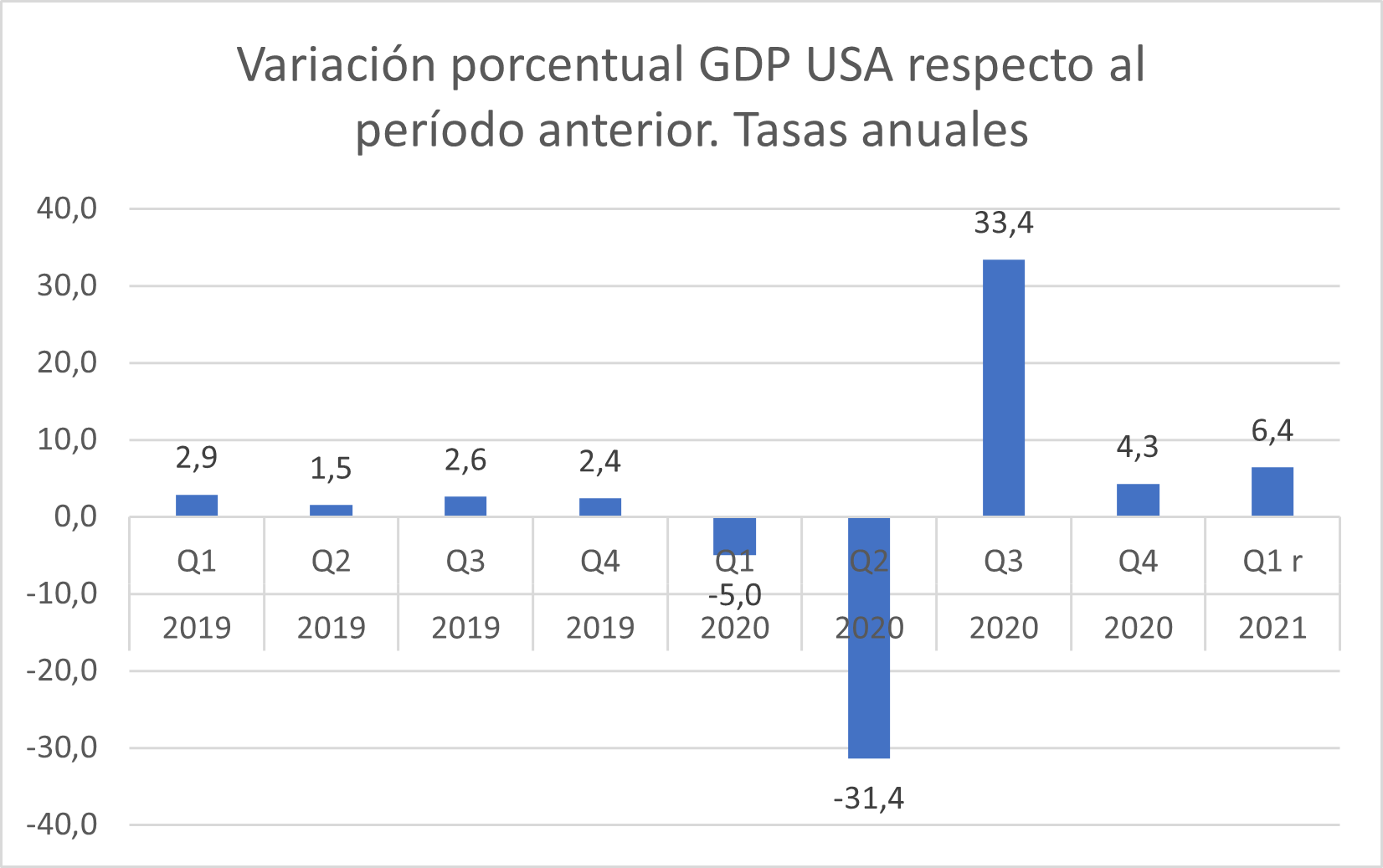

El crecimiento del PIB fue, en el primer trimestre de 2021, el 6.4%, en relación al trimestre anterior, en la medida convencional de la tasa anual equivalente de crecimiento (ver figura 2, panel izquierdo). El nivel real del PIB ya es superior en 0.4% al nivel observado en el primer trimestre de 2020.

Figura 1.

Fuente: www.bls.gov.

Figura 2.

Fuentes: Para GDP, www.bea.gov. Para el CPI, www.bls.gov.

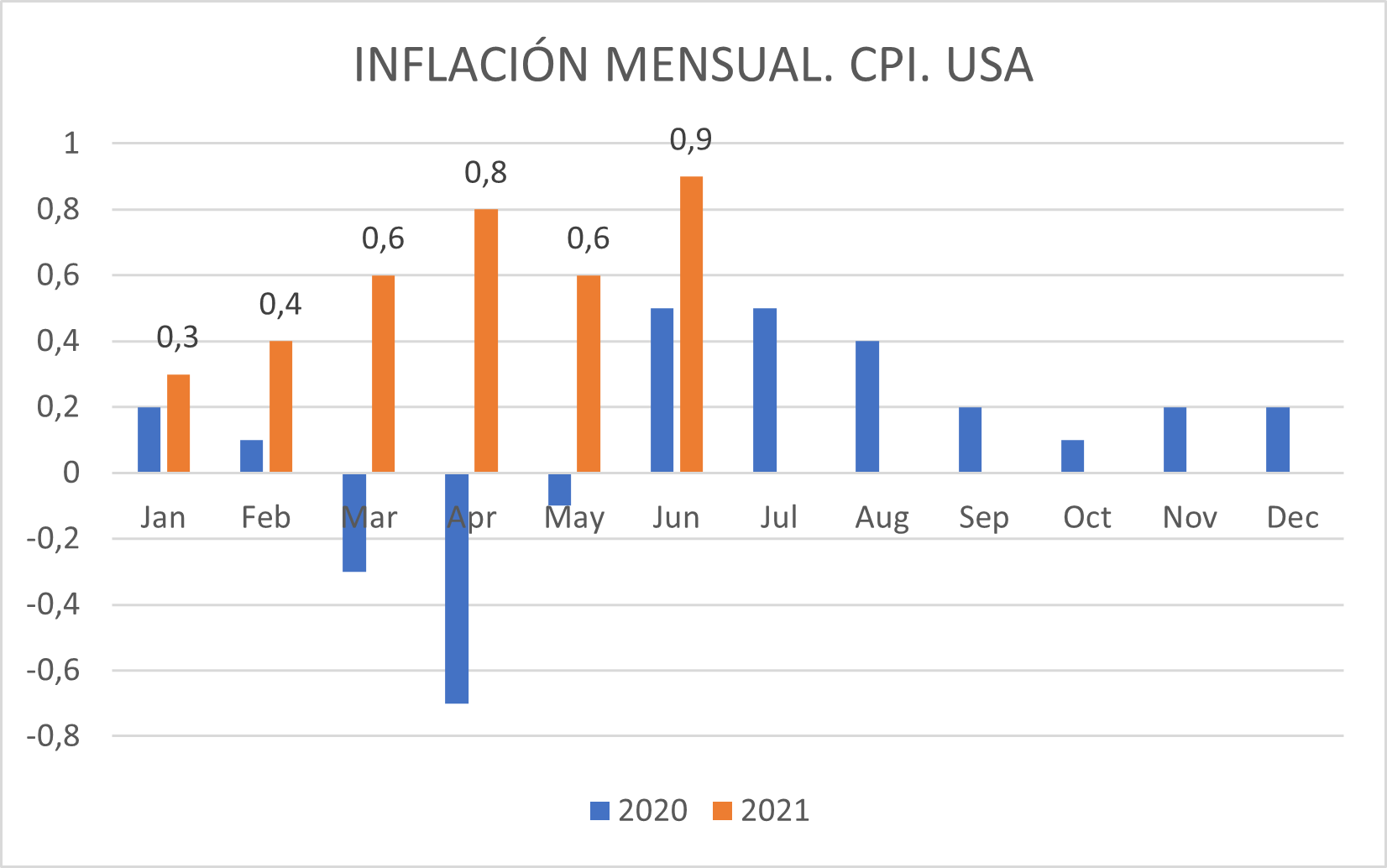

La política económica sigue siendo expansiva, aunque los nuevos planes de gasto e inversión del gobierno Biden, enfrentan dificultades en su tránsito por el Congreso. Pero la inflación empieza a ser motivo de preocupación: en junio, ascendió a 0.9% (ver figura 2), llevando así a una tasa anual del 5.4%. El presidente de la Reserva Federal ha señalado que la entidad que dirige sigue percibiendo el fenómeno como transitorio, pero que claramente está preparada para intervenir, si ello fuera necesario. Entre los analistas, hay opiniones encontradas: algunos piensan que se está retrasando más de lo debido el endurecimiento de la política monetaria; mientras que otros temen que se de la intervención demasiado pronto, precipitando una “rabieta” del mercado, como la que se siguió a la salida de la gran recesión2.

El punto fundamental para la economía colombiana tiene que ver con la posibilidad de que se presenten aumentos en la tasa de interés, o se apliquen restricciones importantes en la cantidad de dinero, bien sea porque se suspenden los programas de compras de bonos de la Reserva Federal, o porque se implemente un programa importante de ventas de activos. En ambos casos, podrían generarse salidas de capital, que impacten negativamente el crecimiento económico, parcialmente financiado, en el caso colombiano, por flujos externos a través de la Cuenta de Capital de la Balanza de Pagos.

A los riesgos asociados a esta situación se unen tres riesgos adicionales: el impacto de nuevas variedades del COVID-19, como la variedad Delta o la todavía incipiente variedad Lambda, en la recuperación mundial; el futuro crecimiento de la China, ahora más abiertamente involucrada en tensiones estratégicas relacionadas con sectores líderes de innovación; y la evolución del precio del petróleo.

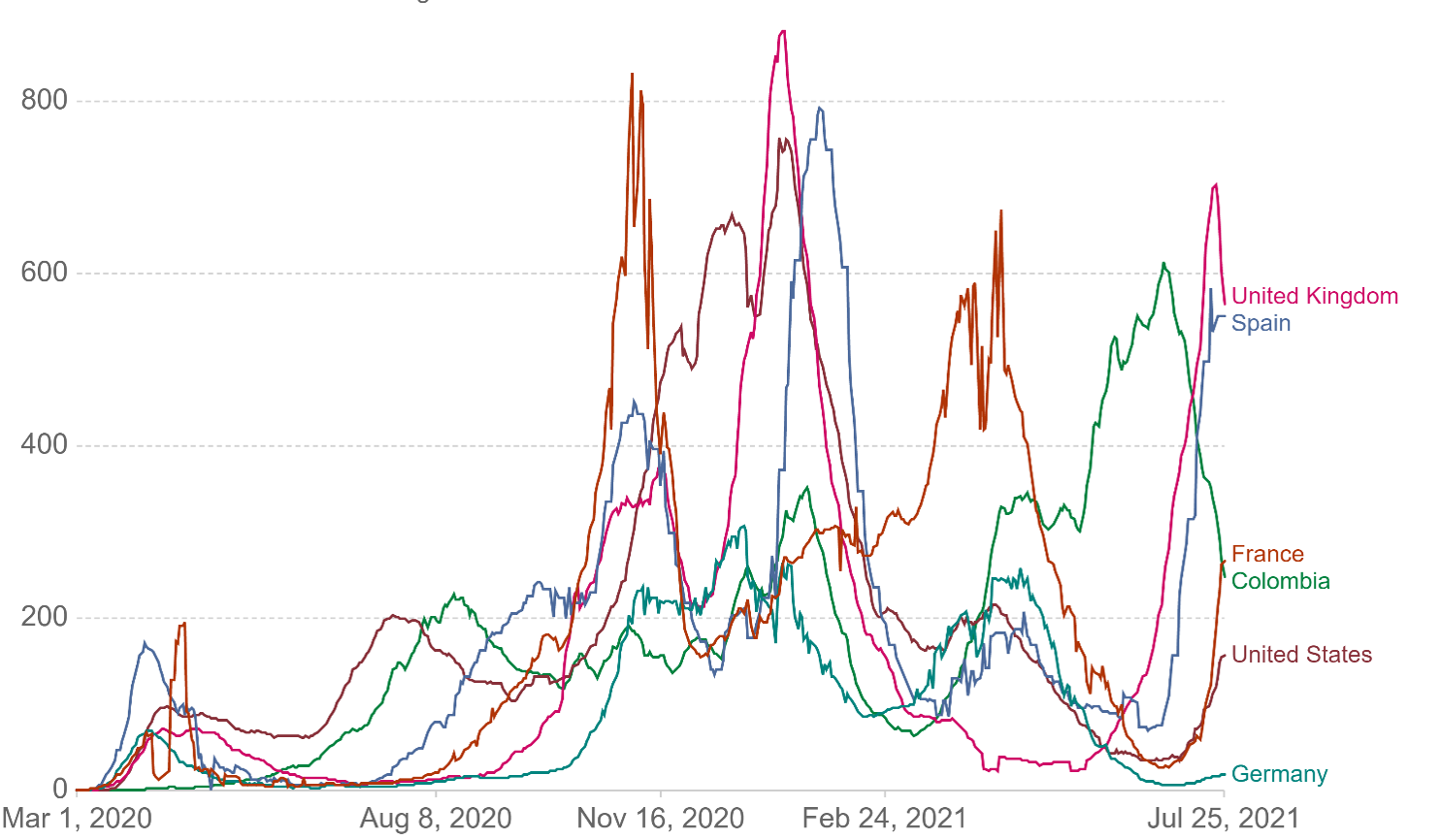

La situación con los nuevos casos en COVID es diciente, por lo menos en algunos países, como lo ilustra la figura 3.

Figura 3.

Fuente: https://ourworldindata.org/covid-cases.

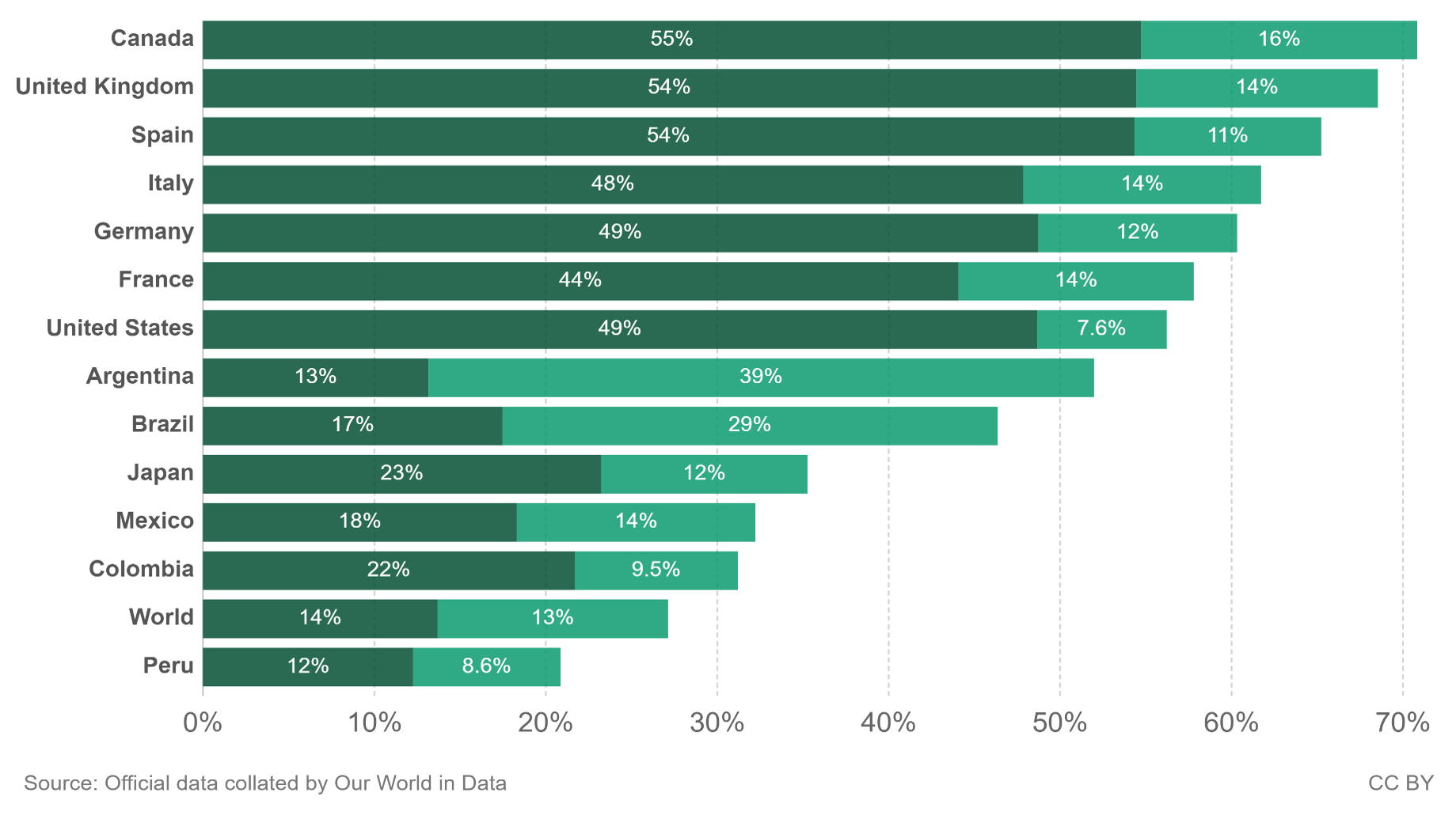

Aunque parece haberse alcanzado ya un estándar adecuado de manejo de la pandemia, en el sentido de que se han ido ajustando los esquemas de restricción a la movilidad y el contacto realmente requeridos para minimizar la difusión del virus, y se ha alcanzado ya un nivel de vacunación elevado, especialmente en países desarrollados (ver figura 4), no está exento de riesgos económicos el que se aceleren de nuevo los contagios, especialmente si existe alguna incertidumbre con las nuevas variedades, en cuanto a su letalidad y su capacidad de contagio, incluso en personas vacunadas. Los próximos días serán decisivos para determinar cómo sea el manejo de estas nuevas olas de contagio, y su impacto de corto y mediano plazo sobre la recuperación.

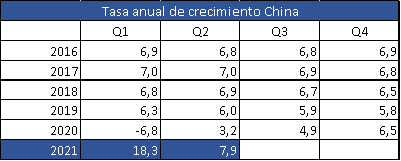

En cuanto a la economía China, aunque alcanzó un crecimiento cercano al 8% en el segundo trimestre del año (ver tabla 1), hay tensiones importantes entre el gobierno y los sectores de alta tecnología, que podrían afectar su crecimiento futuro. Esas tensiones ya se habían visto reflejadas en la reacción a las declaraciones del mayor accionista de Alibaba del año pasado, y han aparecido de nuevo con motivo de la emisión de acciones de Didi en la Bolsa de Nueva York. El telón de fondo de estos conflictos parece ser el desacople con la economía de los Estados Unidos, y el afán de controlar la tecnología, en la carrera por el dominio mundial de la Inteligencia Artificial. Estamos todavía lejos de entender las consecuencias de este desacople, no sólo desde el punto de vista económico, sino también, y primordialmente, geopolítico. Pero sin duda, será uno de los temas que mayor interés generará en el próximo futuro.

Figura 4: Porcentaje de población vacunada. Julio 25 2021.

Fuente: https://ourworldindata.org/covid-vaccinations.

Tabla 1.

Fuente: National Bureau of Economic Statistics. China.

Por último, la evolución del precio del petróleo tendrá importancia en la evolución de nuestras cuentas externas y fiscales, especialmente si se debilitaran los flujos de capital hacia el país, por el efecto combinado de la pérdida del grado de inversión y la eventual implementación de políticas monetarias restrictivas en respuesta a presiones inflacionarias. Lo que queda claro a este respecto es que el juego estratégico entre los grandes productores de petróleo ha empezado a cambiar, y que será probablemente más difícil llegar a acuerdos futuros, si los temores acerca de la evolución del consumo de petróleo empiezan a incidir en las decisiones de inversión y de extracción de reservas.

3. La situación interna

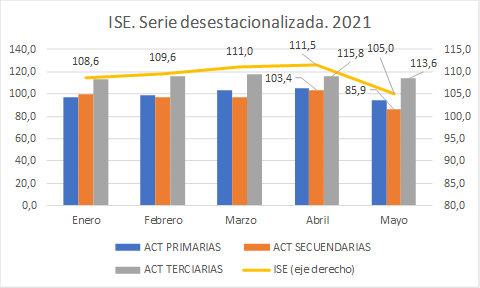

De acuerdo al Indicador de Seguimiento a la Economía (ISE), el crecimiento anual en mayo de 2021 fue 13.6%, 15,4 puntos porcentuales por debajo del crecimiento alcanzado en el mes de abril (ver figura 5). La figura 6 muestra, por su parte, que el Índice del mes se redujo de 111,5 a 105, con una caída particularmente aguda de las actividades secundarias (que pasaron de 103,4 a 85,9), y un comportamiento relativamente estable de las actividades terciarias (que pasaron de 115,8 a 113,6).

Figura 5.

Fuente: DANE.

Figura 6.

Fuente: DANE.

Claramente, la tendencia al alza en la actividad económica se frenó en mayo, con un costo que podría ascender a 0,77% del PIB, si se compara el dato observado con en el que se habría alcanzado si la economía hubiese evolucionado en abril y mayo con la misma dinámica con la que evolucionó en 2019. Un costo importante, matizado por el desempeño del sector terciario, que mantuvo en niveles semejantes a los de abril, pero que no pone en riesgo una recuperación, que sigue mostrándose como vigorosa y sostenida.

2 El denominado “Taper Tantrum”, en 2013.