Jesús Alonso Botero GarcíaProfesor emérito y miembro del Semillero en Estudios en Coyuntura Económica. Especialista en Política Económica. | jabotero@eafit.edu.co

1. Perspectiva internacional

Las crecientes presiones inflacionarias, tanto en Estados Unidos como en Europa; la evolución al alza de los precios mundiales del petróleo y el gas, que contribuye a esa inflación, pero que podría también obstaculizar el crecimiento económico; las disrupciones en las cadenas de valor, agudizadas por restricciones energéticas en la China; y el posible debilitamiento de esta economía, como consecuencia del giro del modelo de crecimiento hacia la demanda interna y de la crisis de

Evergrande, se revelan como las preocupaciones esenciales del momento en el mundo.

La inflación anual en Estados Unidos, que presentó un nivel de 5,3% en agosto, con un leve descenso respecto al nivel alcanzado en junio y julio, sigue mandando señales de alerta a un Banco Central preocupado ahora además por los posibles conflictos de interés que han impulsado la renuncia de dos altos funcionarios en el mes de septiembre. El doble mandato implícito de la Reserva Federal, de propiciar el pleno empleo y controlar la inflación, plantea agudos dilemas en un momento en el que todavía no se alcanzan los niveles de empleo previos a la pandemia, pero en el que las presiones inflacionarias, percibidas aún sin embargo como transitorias, se mantienen vigorosas. El Comité de Mercado Abierto (FOMC, por sus siglas en inglés) ha anunciado que está cerca la progresiva disminución del programa de compra de bonos (el denominado

“tapering”)1, y el gráfico de puntos (el

“dot plot”), que resume las previsiones de los miembros del Comité, muestra que ya un número importante de ellos anticipan aumentos de la tasa de interés de referencia para 20222. Pero sin duda hay temores en los mercados de que el endurecimiento de la política monetaria se produzca antes de que el ajuste del empleo se haya completado, frustrando así las expectativas de recuperación de la economía.

En la zona Euro la inflación anual pasó de 3% en agosto a 3,4% en septiembre, lo que sin duda representa también un reto para la política expansiva del Banco Central Europeo, especialmente cuando la inflación en un país líder como Alemania alcanza su máximo histórico de los últimos 29 años, y empieza a generar demandas de ajustes salariales.

Los precios del petróleo y el gas contribuyen a exacerbar esos problemas: la OPEP+ se muestra reacia a incrementar la producción petrolera por encima de los 400 mil barriles diarios pactado en su reunión de julio, aún a pesar del incremento significativo de los precios, que ha llevado al Brent a niveles incluso superiores a US$80 por barril (pb). Ello refleja quizás temores de que la demanda se debilite a principios del 2022, por efecto de las tensiones que ya vive la política económica y la desaceleración posible de China (en cuyo caso cualquier aumento de la producción actual debería ser reversado en el futuro inmediato), pero tiene efectos negativos muy fuertes sobre la actividad económica, máxime si se combina con el efecto de precios récord del gas, como es el caso en Europa, en donde la combinación de presiones de demanda y de restricciones de oferta llevaron ese abastecimiento a valores equivalente a US$200 pb del crudo en los primeros días de octubre. La Secretaria de Energía de los Estados Unidos ha anunciado que se está considerando la posibilidad de liberar reservas de petróleo de emergencia para controlar el aumento del precio, y el presidente Putin ha anunciado que Rusia buscará estabilizar los precios del gas, pero es todavía incierto el efecto que ambas medidas tengan sobre los energéticos mundiales3.

Las disrupciones en las cadenas de valor se mantienen, agudizadas además por la política china de control de consumo energético para reducir emisiones de carbón, que ha afectado significativamente la producción en provincias como Jiangsu y Guangdong, importantes centros de abastecimiento mundial de insumos. Los reacomodos de las cadenas logísticas persisten también, y se reflejan en niveles de costo de fletes casi tres veces superiores a los observados un año atrás, como lo refleja el índice

Drewry de costo de transporte de contenedores (Drewry, 2021). Así, mientras la demanda refleja el ya casi completo levantamiento de restricciones en la economía mundial, la oferta se recupera sólo lentamente, y enfrenta numerosos cuellos de botella, que amenazan con convertir la “reflación” de hace algunos meses (el natural incremento de precio en un entorno de políticas expansivas a la salida de una crisis) en un riesgo de estanflación (inflación con bajo o negativo crecimiento).

La economía China se ajusta, por lo demás, a la crisis del gigante promotor inmobiliario

Evergrande, cuya deuda de 300 mil millones de dólares podría desencadenar una crisis financiera, en caso de no ser atendida debidamente. Es de esperar que el gobierno chino de un manejo adecuado a la situación financiera, en el marco de su política general de ajuste de riesgos en un sector probablemente sobre endeudado y proclive a la formación de burbujas, como parece su sector de financiación inmobiliaria. Pero difícilmente escapará a los problemas de demanda que se derivarán del ajuste de la actividad constructiva, en una economía en la que la inversión fija ha representado un 43% del PIB en la última década (Financial Times, 2021).

El panorama en conjunto es pues complejo, y dependiente como nunca, de la prudencia en el manejo de la política económica. El progresivo endurecimiento de la política monetaria, que se antoja ya inevitable, deberá ser sin embargo lo suficientemente gradual y ponderado, como para evitar que se frene en seco el proceso de recuperación mundial.

2. El panorama interno

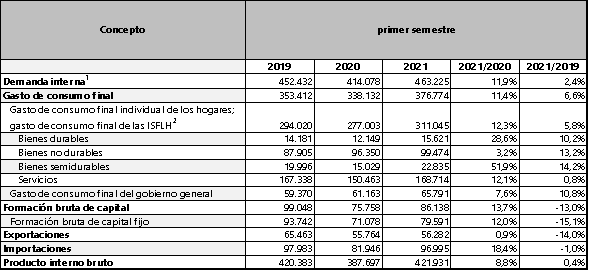

La economía colombiana muestra, por su parte, un dinamismo notable: los últimos datos de empleo indican que ya se ha recuperado algo más del 94% del empleo perdido con motivo de la pandemia, llegándose a 21,7 millones de empleos en agosto, contra una cifra de 22 millones en febrero de 2021, según la serie de empleo desestacionalizada (DANE, 2021). Falta empleo por recuperar, sin duda, y para alcanzar la misma tasa de ocupación de 2019, en agosto de 2021 tendríamos que tener cerca de 1 millón de empleos adicionales4. Pero, aun así, los datos permiten concluir que la recuperación avanza por buen camino. Y ello, con una característica importante: la fortaleza de la recuperación (que llevará el crecimiento del PIB en 2021 a niveles en torno al 9%) está asociada primordialmente al dinamismo del consumo privado. Como lo ilustra la tabla 1, los gastos de consumo de los hogares más los gastos de consumo final de las ISFLSH, muestra un crecimiento del 5,8% respecto a 2019, lo que indica que las políticas asistencialistas diseñadas para la crisis han cumplido su papel: han mantenido, en términos reales, el crecimiento del consumo a tasa promedio anual del orden del 2,9%, en un período signado por la crisis y el desempleo. Le espera al país consolidar el crecimiento a través de la generación de empleo formal de buena calidad, mediante de un esfuerzo riguroso de transformación productiva. Ningún momento tan propicio como éste, de disrupciones en cadenas globales de valor y de giro del consumidor mundial a una valoración superior de bienes amigables ambientalmente como los que seguramente podemos producir a partir de la riqueza de nuestros recursos naturales, para emprender las grandes tareas del desarrollo productivo.

Tabla 1. Descomposición del PIB semestral por gasto.

Fuente: DANE. Cuentas Nacionales (2021). Cálculos propios.

Subsisten riesgos importantes, asociados a la inflación, al déficit en cuenta corriente de la balanza de pagos, y a la evolución futura de la economía mundial, en medio de los dilemas que enfrenta. La inflación anual es ahora 4,51%, ligeramente por encima de registro del mes anterior (4,44%). El Banco Central inició ya un proceso de ajuste de la política monetaria, elevando la tasa en 0,25% en su reunión de septiembre. Pero será necesaria una adecuada coordinación de política fiscal y monetaria, para mantener la recuperación y aprovechar la coyuntura favorable de los precios del petróleo. El mayor riesgo es la vulnerabilidad de la economía ante posibles cambios en la liquidez en mercados financieros internacionales, dada la alta dependencia que el país muestra en lo relativo a la financiación externa, que se refleja en el déficit en cuenta corriente de la Balanza de Pagos del 6,3% en el segundo trimestre de 2021. El aumento de la tasa de intervención del banco podría tener efectos positivos sobre el flujo de capitales, pero en todo caso, será necesario mantener bajo control las finanzas públicas, evitando ulteriores bajas de calificación por parte de las agencias calificadoras de riesgo. Y, por supuesto, no perder de vista la transformación que productiva, que debería permitir un salto importante en las posibilidades de desarrollo del país.

Un momento pues para el manejo prudente de la política económica, pero también, un momento propicio para emprender las grandes misiones de transformación productiva que deben orientar nuestro futuro.

Referencias

DANE. (2021). Empleo y desempleo. Dane.gov.co. Retrieved 6 October 2021, from https://www.dane.gov.co/index.php/estadisticas-por-tema/mercado-laboral/empleo-y-desempleo.

Drewry. (2021). World Container Index - 30 Sep. https://www.drewry.co.uk/supply-chain-advisors/supply-chain-expertise/world-container-index-assessed-by-drewry.

Financial Times. (2021). The economic threats from China’s real estate bubble. Ft.com. https://www.ft.com/content/1abd9d4b-8d94-4797-bdd7-bee0f960746a.

FOMC (2021). Summary of Economic Projections. Septermber 2021. https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20210922.pdf

1 “If progress (toward maximun employment and price stability goals) continues broadly as expected, the Committee judges that a moderation in the pace of asset purchase may son be warranted”. Federal Reserve press reléase, September 22, 2021. https://www.federalreserve.gov/monetarypolicy/files/monetary20210922a1.pdf

2 FOMC (2021). Summary of Economic Projections. September 2021. Page 4.

3 https://www.ft.com/content/42c9f6c3-ad59-42a3-b9c2-1d79850f96af. https://www.ft.com/content/e06c3b5d-153d-4c86-8c49-0d5447d58e76

4 En agosto de 2019, la Tasa de Ocupación (el porcentaje de personas en edad de trabajar, PET, que estaban empleada) era 56,1%. Tendríamos que tener 22,7 millones de empleos, para que, con la PET actual de 40,4 millones, tuviésemos la misma Tasa de Ocupación. Para que ello fuese así, tendríamos que lograr que reingresaran a la fuera laboral muchas mujeres y jóvenes que se retiraron de ella con motivo de la pandemia, y reducir la tasa de desempleo a niveles inferiores al 11%.