Jaime Alberto Ospina Mejía Magíster en Administración Financiera, coordina los proyectos académicos de la Maestria en Administración Financiera, Universidad EAFIT, Colombia.

El “Gran confinamiento” que nos trajo la pandemia del Covid-19 ha tenido impactos económicos y sociales graves, que el Gobierno Nacional, con el apoyo del sector privado y la sociedad, ha tratado de mitigar a través de muchas estrategias. El sistema financiero al igual que el gobierno y el Banco de la Republica juegan un papel fundamental en generar un circulo virtuoso que permita la recuperación económica del país. Los diferentes papeles que juegan en la economía estos agentes permiten que los hogares y las empresas tengan acceso al crédito para financiar sus diferentes proyectos y de esta manera evitar una caída abrupta en el crecimiento económico del país. Esto se puede lograr captando los depósitos de los ahorradores, lo cual genera un efecto multiplicador sobre las inversiones y, finalmente estos recursos se traducen en forma de créditos para los hogares, las empresas y el Gobierno.

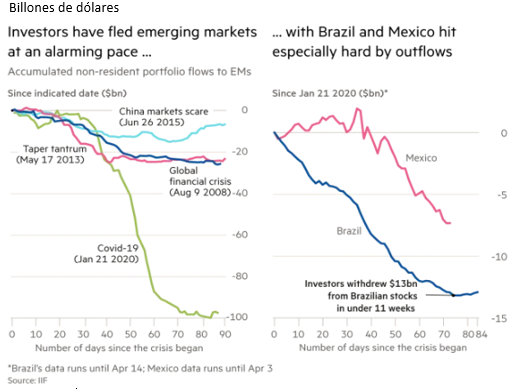

En las últimas semanas se han anunciado importantes medidas adoptadas por los principales bancos centrales en el mundo, en general comprenden estímulos monetarios para reducir la tensión sistémica. Estas medidas han generado confianza y han contribuido a mitigar la amplificación del shock, asegurando así que la economía esté en mejores condiciones para recuperarse. Sin embargo, para que sean más efectivas las medidas deben venir acompañadas por políticas monetarias que respondan a las condiciones internas cíclicas de cada país. Además, los supervisores deben incentivar a los bancos a renegociar los préstamos concedidos a los hogares y empresas que atraviesan dificultades, sin dejar de llevar a cabo evaluaciones transparentes del riesgo de crédito. Esta última parte es importante resaltarla puesto que las economías de mercados emergentes se enfrentan hoy en día a una tormenta perfecta, donde han experimentado la reversión más marcada jamás registrada de los flujos de inversión, tanto medida en dólares como en porcentaje del PIB. En Colombia este efecto de salida de capitales no se veía aún muy fuertemente reflejado a marzo del 2020.

Fuente: Financial Times

Fuente: Banco de la Republica

Dado que las tasas de interés indicativas de la política monetaria se sitúan ahora cerca de cero en términos reales, en muchas de las principales economías avanzadas, las medidas no convencionales y los mensajes de las autoridades monetarias sobre la trayectoria esperada de la política monetaria se están convirtiendo en las principales herramientas de estos bancos centrales para avanzar. Así, en lo últimos meses las autoridades monetarias del país han anunciado varias medidas, para mitigar los efectos de la crisis, entre las que cuales se destacan:

(i) la disminución de las tasas de interés, (ii) la ampliación del alcance de las operaciones repo; (iii) la compra de títulos de deuda pública y privada; (iv) las subastas de liquidez en moneda extranjera y (v) la reducción del encaje bancario.

En Colombia, el Banco de la República aumentó el cupo de repos de deuda privada de 5 a 8 billones de pesos colombianos COP y los cupos de las subastas de liquidez de 17 COP a 23,5 billones. Adicionalmente, amplió el conjunto de entidades que tienen acceso a las subastas y a la ventanilla de liquidez con deuda pública del Banco Central, y extendió el plazo de las operaciones de liquidez con títulos de deuda privada a 90 días y de deuda pública a 60 días. Asimismo, realizará subastas de swaps en dólares por USD 400 millones en los cuales venderá dólares de contado y los comprará a futuro en 60 días. Decidió inyectar liquidez permanente a la economía realizando compra de títulos de deuda pública por COP 2 billones y de títulos de deuda privada por COP 10 billones. Además, anuncio que continuará subastando repos con títulos privados por $500 mil millones de pesos en los días en que no haya subastas de compras en firme de estos activos. Finalmente, la semana pasada las autoridades monetarias incluyeron los títulos de solidaridad –TDS-como títulos admisibles en sus operaciones de liquidez (repo, compras definitivas y apoyos transitorios de liquidez). Son aproximadamente entre 9 y 10 billones de pesos que se liberan del encaje bancario de los bancos que pueden ser destinados por el sistema financiero como inversiones forzosas para financiar el estado de emergencia económico y social del país.

A continuación, se exponen en orden cronológico de las más recientes a las más antiguas, las decisiones tomadas por la Junta Directiva del Banco de la Republica desde la primera semana de marzo cuando se comenzaron a evidenciar los efectos de la pandemia en Colombia:

- 16 abril 2020: El Banco de la República incluye los Títulos de Solidaridad -TDS- en sus operaciones de liquidez.

- 14 Abril 2020: Se inyecta liquidez permanente a la economía mediante la reducción del encaje a los depósitos y exigibilidades (cuenta corriente, cuentas de ahorro y CDTS) y refuerza su intervención en el mercado de deuda pública.

- 6 Abril 2020: Renovación de ventas de dólares a futuro, non delivered forward (NDF), por parte del Banco de la República.

- 27 Marzo 2020: La JDBR adoptó medidas adicionales en materia de liquidez y de manera unánime recortó en medio punto porcentual su tasa de interés de intervención a 3,75%.

- 23 Marzo 2020: Se inyecta liquidez permanente a la economía realizando compras de títulos de deuda pública y privada.

- 18 Marzo 2020: Se refuerzan medidas para asegurar la liquidez de la economía en pesos y dólares. Se aumenta el cupo total de operaciones de liquidez (REPOS) con títulos de deuda pública y privada de $20 billones a $23,5 billones.

- 16 Marzo 2020: Banco de la República amplía el cupo de los repos con títulos de deuda privada. El Banco de la República aumentó los cupos de las subastas de liquidez de $17 billones a $20 billones

Las medidas tomadas por parte de la autoridad monetaria que más impacto pueden generar en la liquidez pueden ser el anunció de la compra de títulos de deuda pública y privada, aumentando de forma permanente la liquidez del sistema financiero, y la reducción de la tasa de referencia del emisor en 50 PBS de 4,25% a 3.75%. Todas estas medidas parecen muy acertadas y necesarias. Sin embargo, la magnitud del impacto en la demanda y la nueva realidad de los mercados financieros debido a este “Gran confinamiento”, llevan a pensar que sea muy probablemente necesario tomar medidas adicionales.

Ejemplo de ello es el mercado de títulos de deuda pública (TES), el cual ha tenido en las últimas jornadas una reducción en los volúmenes de negociación. Esto puede indicar problemas de liquidez y dificultes en la formación de precios de los títulos. Esta situación se complementa, con las compras de TES por parte del Banco de la Republica, donde a pesar de ello, las tasas de mayor plazo han seguido aumentando, con lo cual la curva de rendimientos se ha empinado. (ver gráficos).

Fuente: CMA – Consultoria, Métodos, Assessoria e Mercantil S.A.

A pesar de la reciente reducción de las tasas de interés de referencia del Banco de la Republica y la inyección permanente de liquidez, las tasas de mediano y largo plazo se han venido aumentando, lo que puede estar indicando que las expectativas futuras del mercado son optimistas sobre la recuperación económica del país. Sin embargo, recientemente en la última semana se ha dado una reducción importante en las tasas TES de 10 años, lo que ha generado un aplanamiento de la curva que podría estar indicando expectativas de menor inflación en el corto plazo. De allí la importancia, en continuar monitoreando estas expectativas, puesto que los títulos de deuda pública son el mercado referente para determinar el precio del resto de activos financieros de renta fija, como los bonos de deuda privada y las tasas de colocación de los establecimientos de crédito.

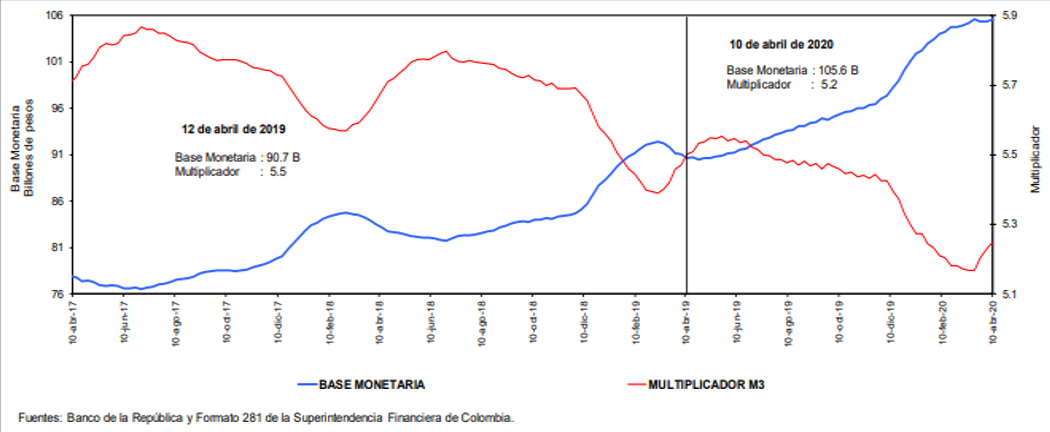

Finalmente, sería importante hacer un ejercicio preliminar que nos permitiría calcular si la oferta monetaria que se está ofreciendo actualmente en Colombia es suficiente para cubrir las necesidades financieras que puede tener el país actualmente en esta emergencia económica y social. El punto de partida es inicialmente la demanda de efectivo y crédito que se tiene más las necesidades que puedan tener los sectores con este “Gran confinamiento”. Los principales impactos en la demanda incluyen una caída en el ingreso de los hogares que se estiman del orden de $10 billones hasta mediados de mayo (el final del aislamiento obligatorio hasta el momento), pero que pueden convertirse en cerca de $30 billones (2.7% del PIB) si el aislamiento se amplía hasta junio, según cálculos de ANIF. Adicionalmente una reducción sustancial a la liquidez de las empresas de todos los tamaños en los sectores más afectados, como el comercio, los restaurantes, los hoteles, los servicios personales y el transporte, entre los más importantes podría hacer crecer aún más esta reducción en los ingresos. En la siguiente gráfica se puede observar que el incremento adicional en la oferta monetaria hasta el momento este año estaría alrededor de COP 20 billones con las medidas adoptadas por las autoridades monetarias más los de 10 billones que se podrían conseguir con los recursos que invertirán los bancos en los títulos de deuda solidaria –TDS- con los recursos liberados por la reducción del encaje lo que podría ser suficiente para suplir los faltantes que nos traiga un “gran confinamiento” hasta junio del presente año.

Conclusión

Puede existir aun algún margen para bajar la tasa de interés real de política en Colombia puesto que es superior a la de países similares. La autoridad monetaria podría considerar reducir las tasas de interés en un rango de 3% a 3.5%; aumentar los montos de compras de TES en un monto de al menos $10 billones más si las circunstancias lo ameritan, incluyendo títulos de mediano y largo plazo; relajar los criterios de títulos admisibles en las operaciones de liquidez permanente incluyendo títulos de deuda privada con vencimientos mayores a tres años y titularizaciones; ampliar los plazos de las líneas de liquidez de corto plazo; reducir aún más el encaje bancario; crear nuevas facilidades de liquidez para entidades financieras con préstamos a pymes y consumidores, como lo ha hecho otros Bancos centrales en la región; hacer uso de la reservas internacionales y buscar la extensión de la línea de crédito flexible con el Fondo Monetario Internacional. Estas medidas adicionales ayudarían a restaurar la confianza y liquidez en el mercado de TES, mitigando varios de los riesgos en la actual coyuntura y haciendo que el canal de crédito opere con normalidad y estemos preparados en la economía colombiana para mitigar una posible ampliación del periodo del “Gran confinamiento” de comienzos del siglo 21.