La cifra básica de crecimiento trimestral revelada por el DANE es 2.2%, consistente los datos ya revelados del PIB desde el enfoque de la producción. El Banco de la República ha observado, sin embargo, que el crecimiento que se deriva de las series desestacionalizadas es el 2.8%1 , y que es sobre estas series que se ha calculado siempre, en Colombia, el crecimiento del PIB trimestral.

Y en efecto, todos los análisis de coyuntura se habían hecho en el país a partir de lo que se denominaban “series desestacionalizadas”. El DANE ha modificado, no obstante, esas series, incluyendo efectos calendario, por lo que ya no son estrictamente comparables con las series que anteriormente se denominaban series desestacionalizadas2.

Tabla 1.

Comparación PIB trimestral. Bases 2005-2015.

Fuente: DANE. Cuentas trimestrales y cuentas coyunturales.

El caso del primer trimestre de 2018 lo ilustra bien el punto: en 2017, la semana santa se celebró en la segunda semana de abril, en tanto que, en 2018, se celebró en la última semana de marzo. Los ajustes de la serie desestacionalizada deberían ser por ello mayores en 2018 que en 2017, pero no serían comparables con los crecimientos observados en las series base 2005. Así que probablemente el crecimiento en las series desestacionalizadas con la metodología anterior hubiese sido inferior al 2.8%.

Las dificultades de comparación aumentan por el cambio de base, que afecta las participaciones de los rubros en el total y los ponderadores para las agregaciones. Como también lo ilustra la tabla 1, hay divergencias fundamentales entre los crecimientos del PIB trimestre en ambas bases, tanto en las series originales como en las series desestacionalizadas. A ello se suma que ambas series muestran discrepancias estadísticas significativas, como lo ilustra la tabla 2, que transcribe la información del “Anexo_gasto_constantes_I_2018”, cuadro 1 de las Cuentas Coyunturales del DANE.

Tabla 2.

PIB desde el enfoque de gasto a precios constantes. Series originales.

Fuente: DANE. Cálculos propios.

Hay pues que tener cautela en los análisis: el incremento del 2.2% en la serie original se compara favorablemente con el crecimiento de 2017-I, que fue del 1.3%. Pero el 2.8% de las series desestacionalizada probablemente sobrestima la variación de la serie desestacionalizada por efectos calendario, y no justificaría un optimismo exagerado con respecto a la recuperación.

Dos cosas sí pueden, en cambio, afirmarse con certeza: la primera, que el crecimiento está dependiendo de manera fundamental del gasto público, lo que sin duda no es sostenible, dado el estado de las finanzas públicas; y que el coeficiente de inversión es inferior al que mostraban las cuentas base 2005, con tendencia, además, al deterioro.

En cuanto a lo primero, la tabla 3 descompone los aportes al crecimiento trimestral de los rubros de gasto. El gasto público explica el 41.5% del crecimiento del PIB, compensando el aporte negativo de la inversión (formación bruta de capital). De haber crecido el gasto público sólo el 3%, el crecimiento del PIB hubiese sido sólo del 1.7%.

Tabla 3.

Contribucciones a la variación del PIB rubro de gasto. Datos originales.

Fuente: DANE. Cálculos propios.

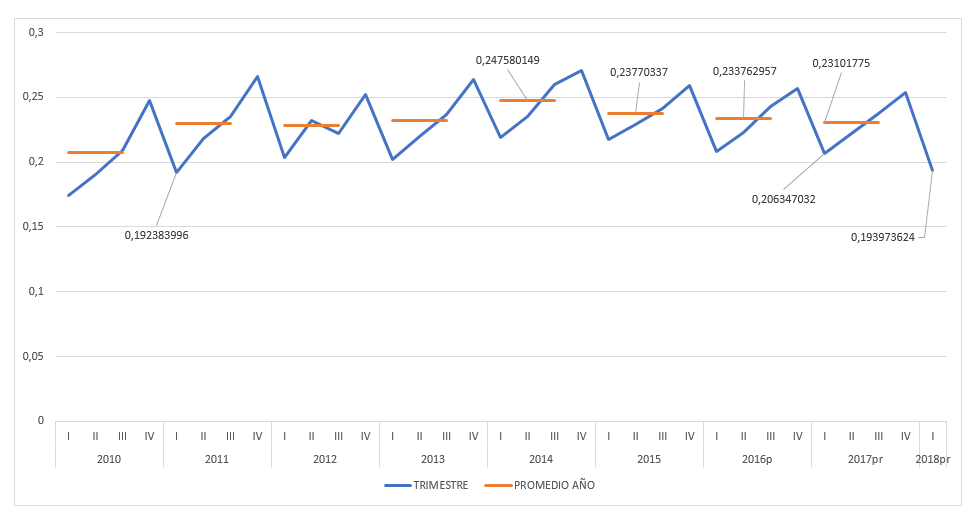

La gráfica 1 muestra, por su parte, el coeficiente de inversión. Como puede apreciarse, está por debajo de 24% desde 2015, y en 2018-I exhibe su menor valor en un primer trimestre desde 2011. Sin duda, un gran problema para el crecimiento futuro del país.

Gráfica 1.

Coeficiente de inversión: FBK/PIB.

Fuente: DANE. Cálculos propios.

Fuente: DANE. Cálculos propios.Jesús Botero García

Grupo de Coyuntura Económica

Profesor del Departamento de Economía

Universidad EAFIT