Al Gobierno con la pandemia le ha tocado enfrentar un hecho inédito en la historia reciente de la economía colombiana, caracterizado por un aumento extraordinario en las necesidades del gasto público y una reducción de los ingresos fiscales. El primero como resultado de los efectos directos de la pandemia que se relacionan con los gastos en salud y su fortalecimiento y, el intento de atenuar los efectos del confinamiento decretado desde el mes de marzo sobre los hogares y sobre las empresas. El segundo, generado por la caída en la actividad productiva y en los ingresos tributarios internos y externos. Estos elementos han obligado al gobierno a tener una amplia flexibilidad en la financiación de los recursos necesarios con el fin de minimizar impactos de largo plazo. Según el Marco Fiscal de Mediano Plazo (MFMP, 2020), la política diseñada por el Gobierno para enfrentar el problema se ha cimentado en tres ejes: i) el fortalecimiento del sistema de salud y su capacidad de respuesta; ii) el apoyo social a la población, en especial a la más vulnerable y, iii) la protección del empleo, buscando la mitigación de la afectación sobre el aparato productivo.

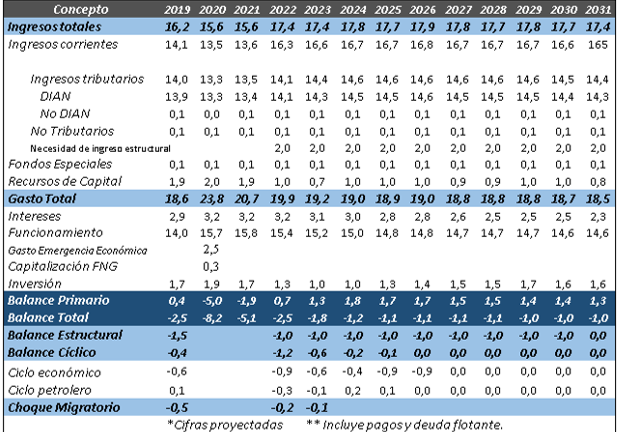

Estos elementos han obligado al gobierno a revisar nuevamente sus cifras y proponer sendas de ajuste, que parten del hecho de considerar el fenómeno como un shock de tipo transitorio. Es así como se contempla una reducción del déficit fiscal para el año 2021, tomando como base el desmonte de gastos de la emergencia económica, que para el año 2020 podrían representar cerca del 2.5% del PIB, llevando a un déficit total del Gobierno Nacional Central (GNC) del 8.2% del PIB en 2020 y del 5.1% del PIB para el 2021, obligando a establecer niveles cercanos al 1%, a partir del año 2024. Por otro lado, el déficit primario del GNC propuesto seria de 5% para el 2020 y de 1.9% para 2021 y, a partir del año 2022 se buscaría generar superávits primarios que estarían entre el 0.7% y el 1.8% para los siguientes años (Tabla 1).

Tabla 1: Detalle del balance del GNC 2019-2031* (% del PIB)

Fuente: Tomado de MFMP (2020)

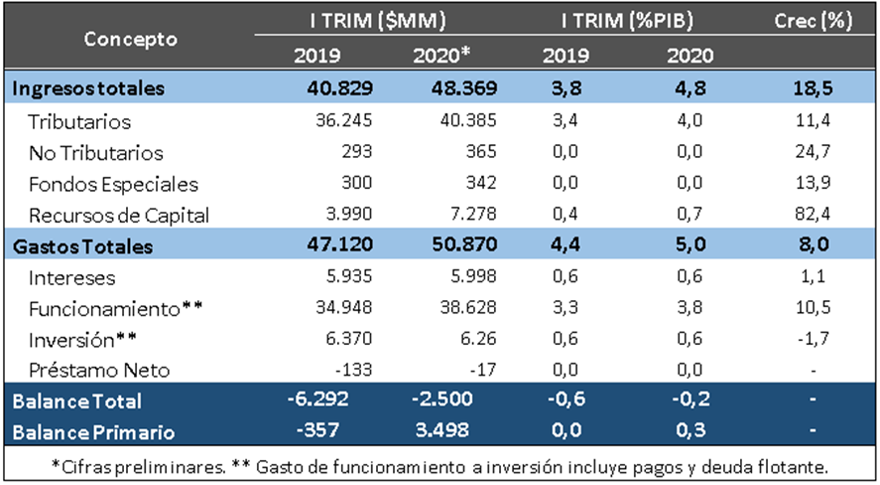

Lo acontecido en el año 2020 muestra un panorama muy cambiante, ya que para el cierre fiscal del primer semestre se tenía que la situación era completamente diferente, donde el GNC presentaba un déficit total de solo el 0.2% y un equilibrio en términos del balance primario. Lo anterior, se encontraba explicado por un aumento en los ingresos del 18.5%, de donde los ingresos tributarios habían crecido un 11.4% con respecto al mismo trimestre del año inmediatamente anterior y, los No tributarios en un 24.7% en igual periodo. Por otro lado, los gastos se habían incrementado en un 8%, explicados en gran medida por los gastos de funcionamiento que crecían al 10.5% con respecto al primer trimestre del año 2019 (ver Tabla 2).

Tabla 2: Balance Fiscal del GNC

Fuente: tomado de MCHP (2020)

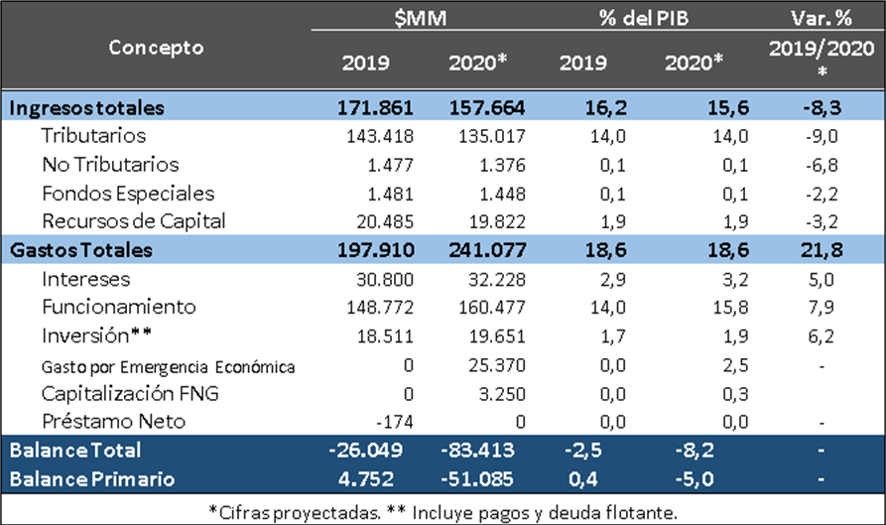

Sin embargo, después de las medidas tomadas a partir de marzo de 2020, se proyecta que el resultado del ejercicio fiscal completo para el año 2020 arrojara una reducción en los ingresos del orden del 8.3%, explicado en gran medida por la caída de los ingresos tributarios y no tributarios del 9% y 6.8%, respectivamente. Con respecto a los gastos se prevé un aumento del 21% con respecto al año 2019. Uno de los elementos más importantes de este incremento es el relacionado con los gastos, como resultado de la emergencia económica que, según el Gobierno, podrían estimarse en el orden de 25.3 billones, representando el 2.5% del PIB. El efecto combinado del aumento en los gastos y la reducción del PIB para el año 2020, llevaría en 2020 a un déficit total del GNC del 8.2% y un déficit primario del orden del 5%, hecho que difiere bastante de lo acontecido en el año 2019, donde se obtuvo un déficit total de 2.5% y un superávit primario de 0.4% (Tabla 3). Sin embargo, es importante anotar que los efectos de la pandemia por COVID-19 en los últimos días del mes de marzo y las tensiones relacionadas con el mercado internacional del crudo tuvieron efectos en el primer trimestre del año 2020.

Tabla 3: Balance Fiscal del GNC anual

Fuente: Tomado de MFMP (2020)

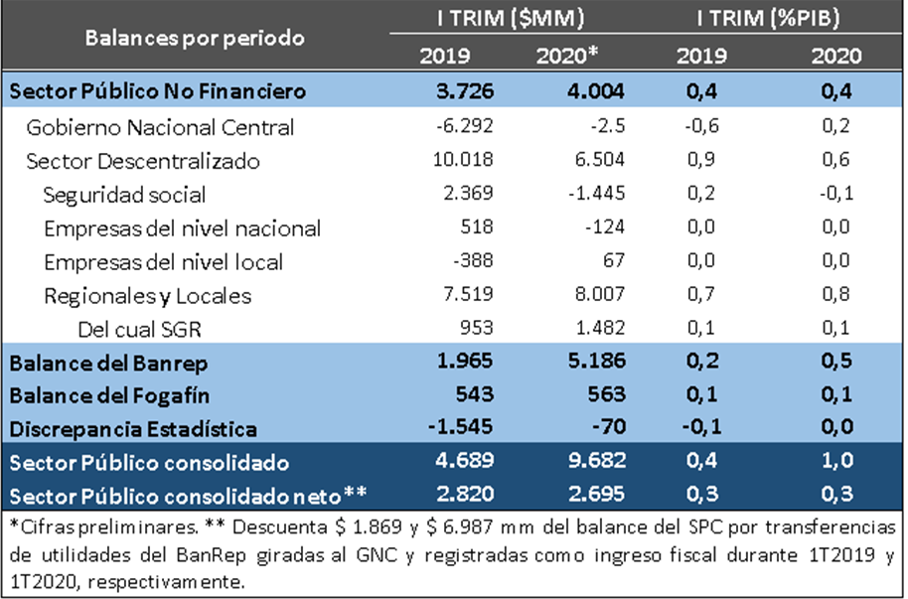

Con respecto al Sector Publico Consolidado se tiene que el cierre fiscal del primer trimestre del año 2020, mostro un superávit del 1% del PIB, de alrededor de $9.6 billones y del 0.3% en el sector Publico consolidado neto (ver Tabla 4). Sin embargo, se proyecta dadas las condiciones actuales y las repercusiones de la pandemia sobre los gastos y los ingresos fiscales, que para el final del año 2020 exista un cambio en la tendencia de los resultados presentados hasta el primer trimestre del año.

Tabla 4: Balance Fiscal del SPC

Fuente:

Tomado de MHCP (2020)

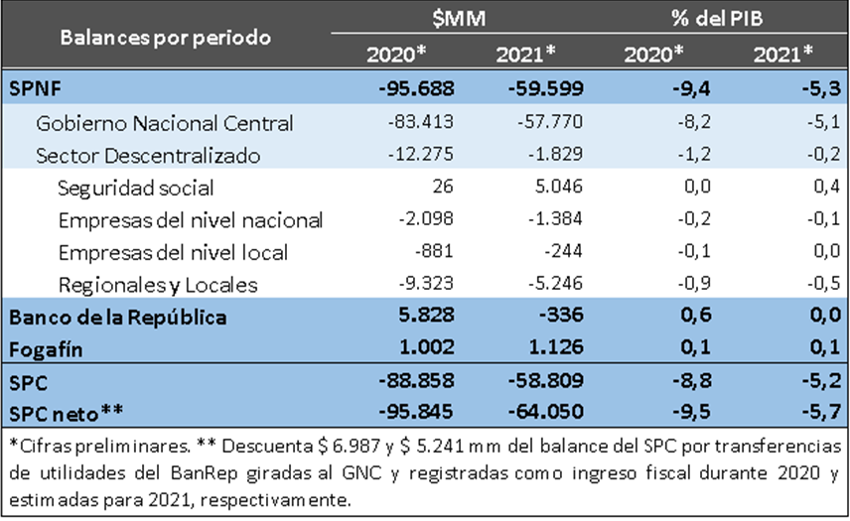

Es así que, de acuerdo con el MFMP (2020), se proyecta que el Sector Publico consolidado presente un déficit del orden de $89 billones, que representa el 8.8% del PIB y de $95.8 billones en términos netos, lo que representa el 9.5% del PIB. Y para el año 2021, se espera que sea de -5.1% y, del -5.7% para SPC y del SPC neto, respectivamente (Ver Tabla 5).

Tabla 5: Balance Fiscal del Sector Público Consolidado 2020-2021

Fuente: Tomado de MFMP (2020)

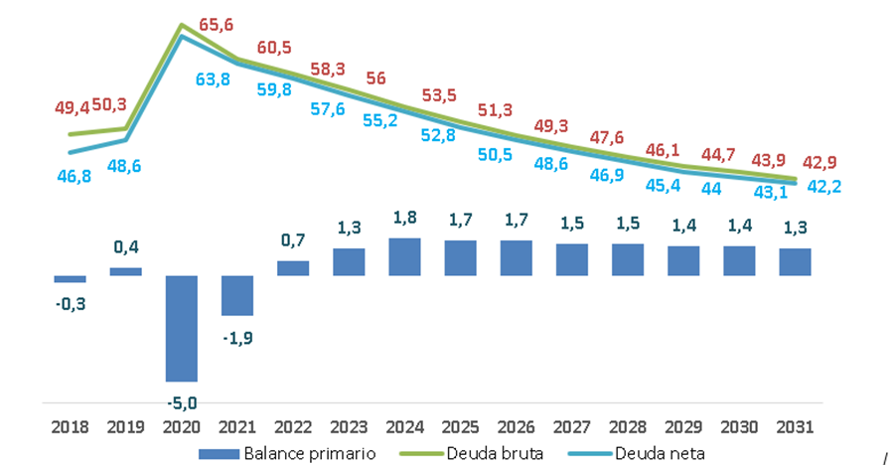

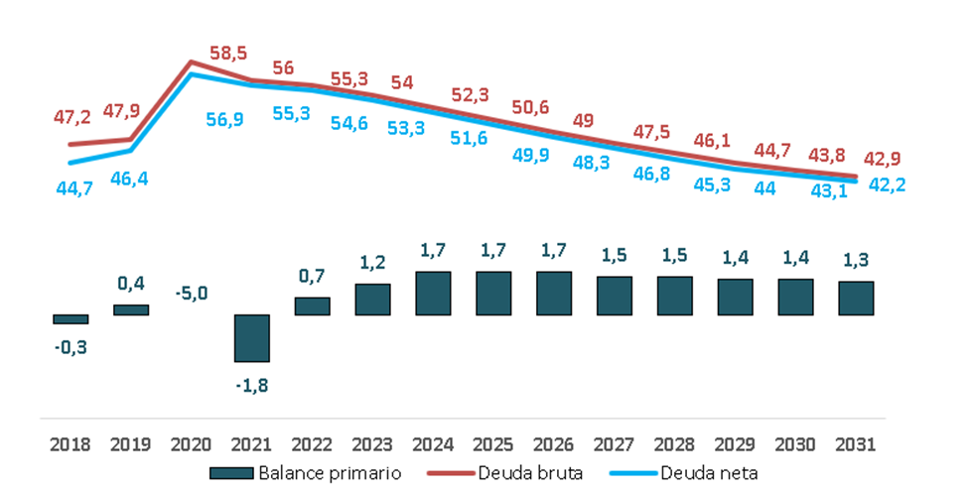

Las proyecciones del MFMP muestran la deuda resultante de atender los tres ejes que el gobierno ha privilegiado para la atención de la situación derivada de la pandemia, sumado a los hechos que se habían previsto en periodos anteriores, colocaran el nivel de deuda bruta en el año 2020 a niveles del orden del 65.6% del PIB para el GNC y del 63.2 del PIB en términos netos y, para el año 2021 se proyecta de 60.5% y 59.8% del PIB, respectivamente. Por otro lado, realizando los cálculos con base en el PIB potencial, se tiene que la deuda proyectada del GNC para el año 2020 será del orden del 58.5% del PIB y un déficit primario del 4.5% del PIB. Para el año 2021, se proyecta una deuda de 56% como proporción del PIB y un déficit del orden del 1.8% del PIB. De manera tal que la economía buscara una senda de ajuste alrededor del 55% del PIB y superávits primarios a partir del año 2022 (ver Gráficos 1 y 2).

Gráfico 1: Proyección de deuda bruta y neta del GNC (% del PIB)

Fuente: Tomado de MFMP (2020)

Gráfico 2: Proyección de deuda bruta y neta del GNC (% del PIB potencial)

Fuente: Tomado de MFMP (2020).

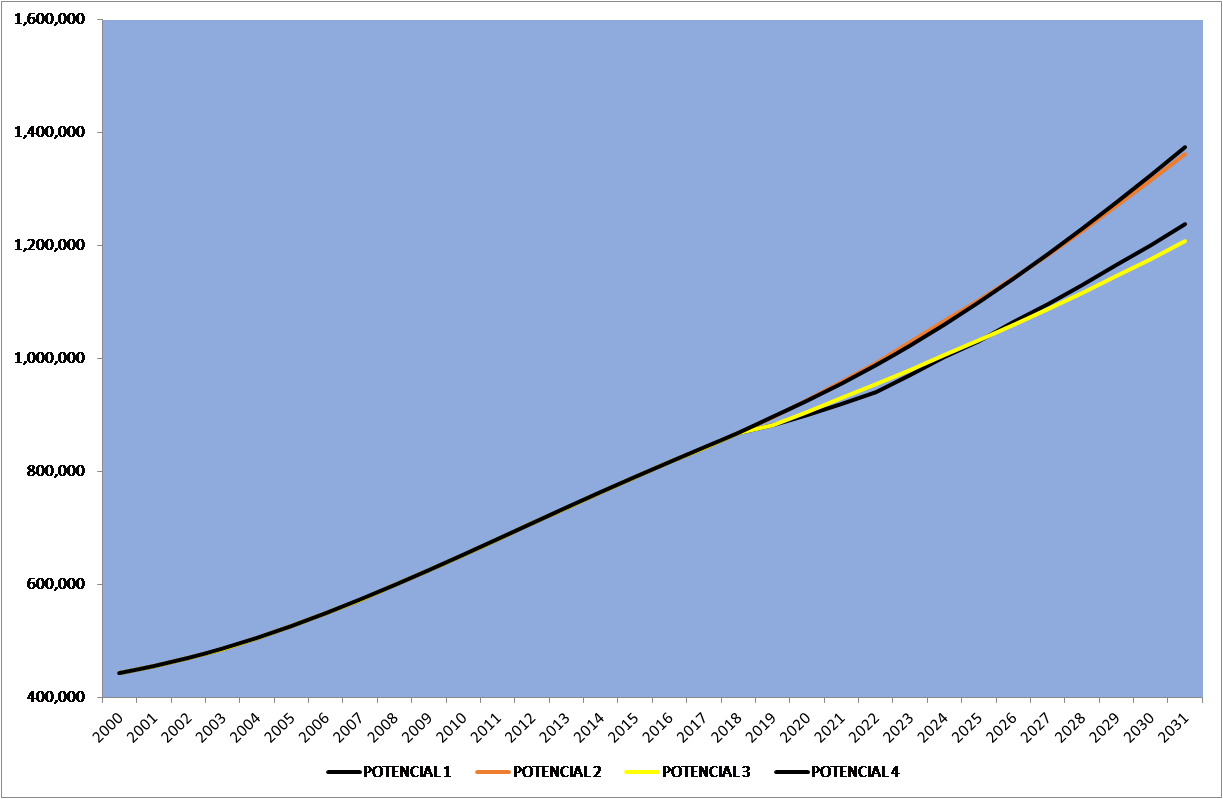

El PIB potencial elemento fundamental ante la situación fiscal

Ante la situación derivada de los hechos anteriormente mencionados y el inminente aumento en el nivel de deuda, cabria preguntarse acerca de un elemento fundamental, el crecimiento económico potencial. El bono esencial de una economía para obtener endeudamiento sin generar efectos dañinos en el largo plazo, es el crecimiento económico, por ende, este debe despertarnos un interés creciente para los próximos periodos. Para iniciar la discusión, tendremos en cuenta el PIB potencial, con este fin acudiremos al Acta 0081 Del Grupo técnico del PIB Potencial. Como resultado de la situación actual y el ajuste nacional e internacional a la realidad post COVID19, el crecimiento económico de la economía colombiana sufrirá grandes efectos que se consideran transitorios para los años 2020 y 2021, pero que tienen efectos sobre variables de largo plazo como el PIB potencial. Sin embargo, se espera que para el año 2028 en adelante, se recupere la senda de crecimiento potencial, que según los expertos del grupo técnico será de aproximadamente del 3.3%.

Se debe advertir la utilización de diferentes estrategias para superar de manera adecuada la situación fiscal que se avecina. Las estrategias que se consideran ortodoxas son el crecimiento económico, los superávits primarios y la privatización de activos para hacer sostenible la deuda. Tendremos en cuenta los dos primeros elementos, este hecho se explica porque la venta de activos no es un elemento estructural de una economía, debido a que solo genera ingresos transitorios. Para este fin tendremos en cuenta el crecimiento potencial de la economía colombiana del 3.3%, hecho que podría alcanzarse a partir del año 2029. Según los cálculos de los expertos tenemos que el PIB potencial proyectado, se ha visto afectado por el fenómeno actual, pero lograra luego de atendida la pandemia recuperar su tendencia como lo advierten los diferentes expertos (ver Gráfico 3).

Gráfico 3: PIB POTENCIAL

Fuente: Acta 008, Comité del PIB Potencial y, cálculos propios2

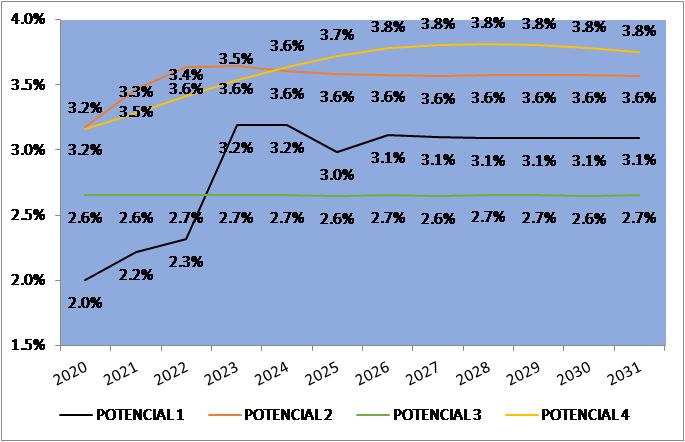

Los anteriores elementos muestran un crecimiento potencial que se encuentra entre el 2% y el 3.2% para el año 2020 y, del 2.2% y el 3.5% para el 2021. Con respecto al 2022 se encuentra entre el 2.3% y el 3.4% (ver gráfico 4). Para el año 2031, se espera según los expertos un crecimiento entre el 2.7% y el 3.8%, mostrando la recuperación de la senda de crecimiento potencial de la economía colombiana (Gráfico 4).

Grafico 4: Crecimiento PIB Potencial

Fuente: Acta 008, Comité del PIB Potencial y, cálculos propios.

Con estos elementos apuntaremos la discusión hacia la sostenibilidad de la deuda, ya que es importante tener en cuenta que las proyecciones de la deuda de la economía colombiana del GNC, están superando el 60%, por ende puede ser preocupante para una economía en vía de desarrollo, el superar este umbral y puede evidenciar su vulnerabilidad ante diferentes choques que se podrían venir como resultado del nuevo restablecimiento del orden mundial. Realizando un ejercicio acerca de la deuda sostenible, se diría que de acuerdo a la ortodoxia fiscal, cuando tenemos déficits primarios no deberíamos endeudarnos, sin embargo la situación coyuntural lo obliga. Tendríamos que evaluar cual sería la deuda sostenible, tomando como base las proyecciones de los expertos del crecimiento potencial de aproximadamente del 3.3%, una tasa de interés real del orden del 2%3 y, un superávit primario mínimo proyectado del 0.7% del PIB potencial. Bajo estas premisas se obtiene un nivel de deuda sostenible del orden del 55.62% del PIB potencial, hecho que no sería muy preocupante para la búsqueda la sostenibilidad4 fiscal de la economía colombiana. Sin embargo, se hace obligatorio generar superávits primarios superiores al 1%, que harían compatible los niveles de deuda proyectados dentro del MFMP (2020). Es menester recuperar rápidamente el crecimiento potencial de la economía y lograr generar superávits primarios, con el fin de evitar problemas futuros con la sostenibilidad de la deuda colombiana.

A pesar de que la situación actual de la pandemia y su atención por parte del Gobierno, ha obligado a un gasto adicional del orden de $25 billones y ha generado una reducción en el nivel de ingresos, hechos que han tenido efectos dañinos sobre el nivel de endeudamiento de la economía colombiana, hasta llevarlo a niveles cercanos al 60% de su PIB potencial, se muestra a través del ejercicio propuesto, que todavía la situación no es tan preocupante y que, con un buen manejo fiscal acompañado de un bono de crecimiento económico, se logrará superar dicha situación en periodos posteriores sin afectar la sostenibilidad de las finanzas públicas.

1 https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-132664%2F%2FidcPrimaryFile&revision=latestreleased.

2 Los

cálculos del PIB potencial hasta el 2019 se realizaron por el autor, utilizando

el filtro de Hodrick-Prescott. A partir de ahí se utilizan los datos de los

primeros cuatros expertos del Acta 008.

3 Tomando como base los bonos a 10 años y, la inflación objetivo del Banco de la Republica. Ver: http://www.worldgovernmentbonds.com/.

4 Para esto se tiene en cuenta que el nivel de deuda sostenible para una economía viene dado por la siguiente expresión:

b ̅=x_t [(1+(y_t ) ̇)/(y_t-r_t )]

Refrencias:

Ministerio de Hacienda y Crédito Público (2020). Recuperado 13 de agosto de 2020. Link: https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-140107%2F%2FidcPrimaryFile&revision=latestreleased

Ministerio de Hacienda y Crédito Público (2020). Recuperado 10 de agosto de 2020. Link: https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-132664%2F%2FidcPrimaryFile&revision=latestreleased

Ministerio de Hacienda y Crédito Público (2020). Recuperado 7 de agosto de 2020. Link: https://www.minhacienda.gov.co/webcenter/portal/EntidadesFinancieras/pages_EntidadesFinancieras/PoliticaFiscal/MarcoFiscalMedianoPlazo/marcofiscaldemedianoplazo2020

World Goverment Bonds (2020). Recuperado 24 de agosto de 2020. Link: http://www.worldgovernmentbonds.com/