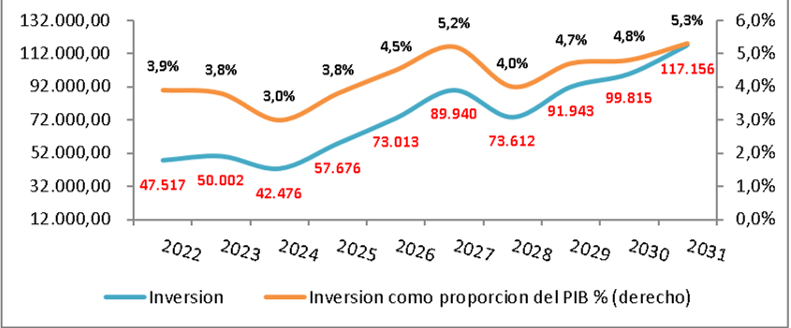

Para la inversión pública total en el MFMP (2020), se contempla a partir del año 2022, una inversión del orden del 3.9% como proporción del PIB ($47.5 billones) y a partir de allí se reducirla hasta el 3.0% en el 2024 ($42.4 billones), luego se proyecta un incremento sostenido hasta llegar al 5.2% del PIB en 2027, representando $89.9 billones y se reduce para después incrementarse hasta un nivel de aproximadamente $117.15 billones que representarían el 5.3% del PIB del año 2031. Elemento que debe contribuir a cerrar la brecha a partir del año 2028.

Gráfico 3. Inversión pública según el Marco Fiscal de Mediano Plazo.

Fuente: MFMP (2020). Cálculos propios.

Se tiene entonces, que si bien es cierto que es una buena noticia la reasignación del PGN, dirigiendo más recursos a inversión en el año 2021, no es suficiente ya que los gastos de la pandemia unidos a la reducción de ingresos tributarios, generan un panorama muy poco halagador para próximos ejercicios fiscales. De esta forma, es necesario revisar la posibilidad del espacio fiscal colombiano a través de una mayor tributación y, generar las condiciones necesarias para que la economía crezca a una mayor tasa de la proyectada, generando la posibilidad de un mayor PIB potencial, que logre posibilitar un incremento en los ingresos tributarios de forma estructural.

Referencias

Ministerio de Hacienda y Crédito Público (MHCP) (2020). Recuperado el 23 de octubre de 2020. Link:

https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-149650

https://www.minhacienda.gov.co/webcenter/portal/EntOrdenNacional/pages_presupuestogralnacion/pptogralnal2020/proyectoPGN2020

https://www.minhacienda.gov.co/webcenter/portal/EntidadesFinancieras/pages_EntidadesFinancieras/PoliticaFiscal/MarcoFiscalMedianoPlazo/marcofiscaldemedianoplazo2020

1 En el PIB, se tiene en cuenta los supuestos del Marco Fiscal de Mediano Plazo (MHCP, 2020).

2 Sin Seguridad Social (SS).