La economía colombiana ha presentado un rebote muy alentador en el 2021 y, muestra un crecimiento muy cercano al 10 %. Es claro que la disyuntiva entre estabilización y sostenibilidad sigue presente y, será una de las tareas a realizar en este y en los próximos años. Los ingresos tributarios brutos por recaudo vienen ligados al desempeño de la actividad económica, es así como este mayor crecimiento económico debe ir acompañado de un mayor nivel de recaudo. En este trabajo presentaremos lo acontecido en cuanto el recaudo bruto del Gobierno y sus diferentes componentes en el año 2021.

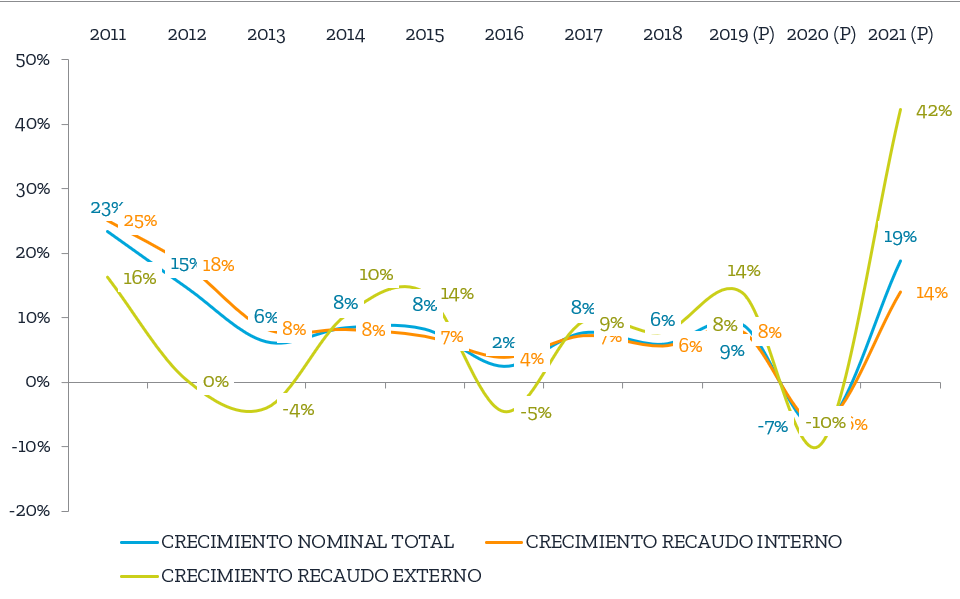

De acuerdo a las cifras de la Dirección de Impuestos y Aduanas Nacionales (DIAN, 2022), el crecimiento anual nominal a diciembre de 2021 del recaudo total, presenta una cifra cercana al 19 %, explicado por un crecimiento anual del recaudo interno del 14 % y una variación anual de recaudo externo del 42 %, mostrando un cambio significativo con respecto a 2020 que fue de crecimientos negativos con cifras del -6 %, el -7 % y el -10 %, respectivamente (Ver figura 1).

Figura 1. Crecimiento anual nominal del recaudo 2011-2021.

Fuente: DIAN (2022). Cálculos propios.

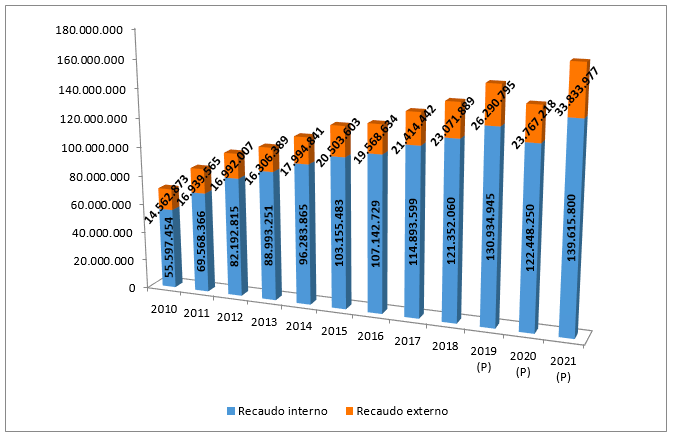

Este crecimiento se encuentra explicado en el año 2021 por un recaudo bruto total de 173.6 billones COP, de los cuales 139.6 billones COP son de recaudo interno y 33.8 billones COP son de recaudo externo. En el año 2021, este recaudo total ascendió a 146.2 billones COP, mientras en el año 2019 fue del orden de 157.3 billones COP (Ver figura 2).

Figura 2. Recaudo nominal 2010-2021.

Fuente: DIAN (2022).

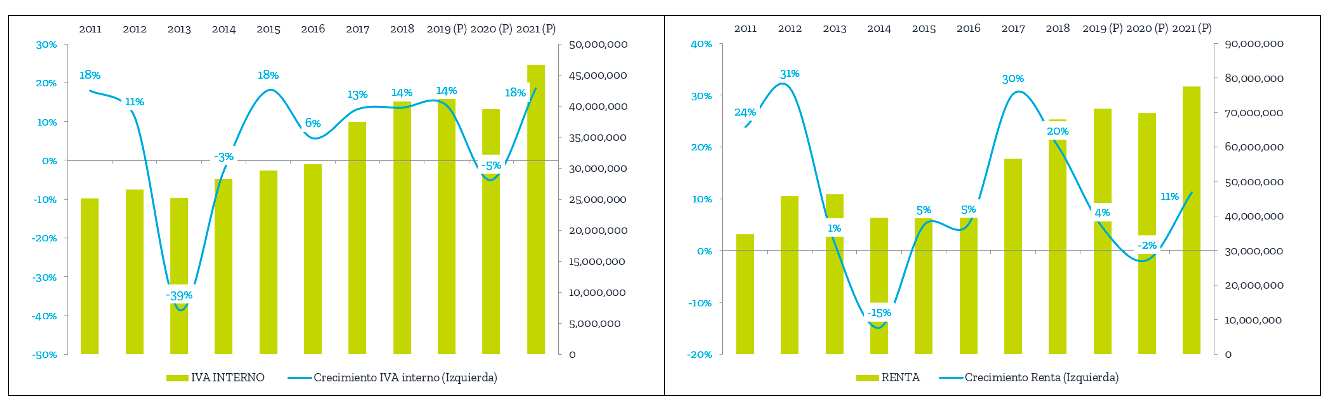

Con respecto a la variación nominal anual del recaudo interno del 2021, tenemos que sus dos principales componentes que son el IVA y la renta, presentaron crecimientos del 18 % para el primero y del 11 % para el segundo. Mientras para el año 2020, venían de tasas de crecimiento negativas del -5 % y del -2 % y para el 2019 habían tenido una variación del 14 % y del 4 %, respectivamente. El recaudo de IVA ascendió en el año 2021 a un orden de 46.6 billones COP, mientras en el año 2020 fue de 39.4 billones COP y en el 2019 representó una cifra de 44.2 billones COP. Con respecto al recaudo por renta fue de 77.5 billones COP para el año 2021, mientras que para el 2020 presentó una cifra de 69.7 billones COP y para el 2019 fue de 71 billones COP (Ver figura 3).

Figura 3. Recaudo y variación nominal de IVA y Renta 2011-2021.

Fuente: DIAN (2022). Cálculos propios.

Con respecto al recaudo externo en el año 2021, sus dos principales componentes que son arancel y el IVA externo, presentaron crecimientos del 40 % y del 43 % respectivamente. El crecimiento del recaudo por aranceles en el 2020 había presentado una caída del 20 %, mientras en el año 2019 su crecimiento había sido del 7 %, por otro lado el recaudo por IVA externo en el año 2020 había presentado un crecimiento negativo del -8 % y, venía de una cifra del 16 % en el 2019. Los ingresos tributarios por arancel externo en el 2021 ascendieron a un valor de 4.7 billones COP, para el 2020 presentaron una cifra de 3.4 billones COP y para el 2019 fueron de 4.2 billones COP. Los ingresos tributarios por IVA externo fueron de 29 billones COP en 2021, 20.3 billones COP en 2020 y de 22 billones COP para 2019 COP (Ver figura 4).

Figura 4. Recaudo y variación nominal de Arancel e IVA externo 2011-2021.

Fuente: DIAN (2022). Cálculos propios.

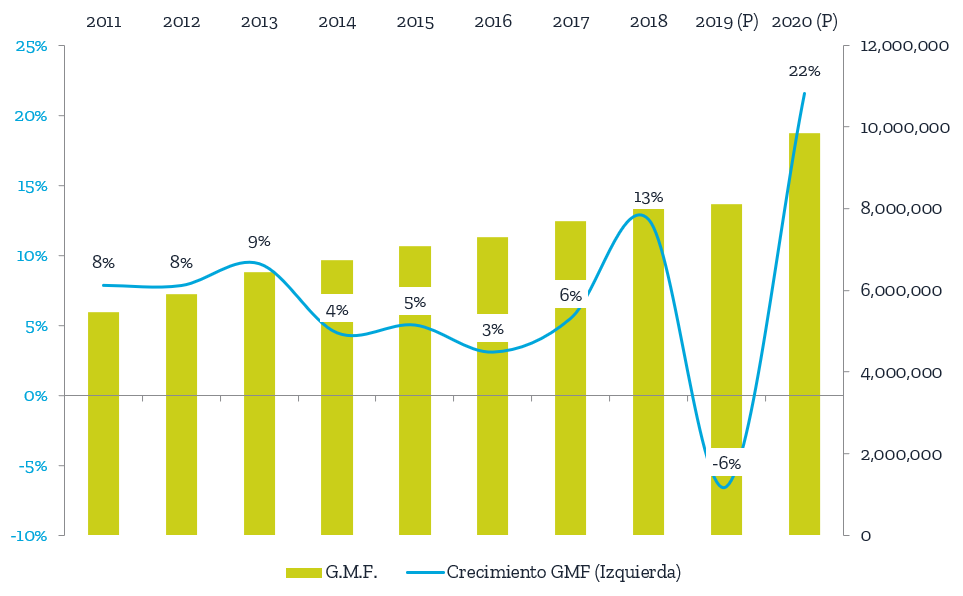

Con respecto a los ingresos tributarios por Gravamen a los Movimientos Financieros (GMF) ascendieron a una cifra de 9.8 billones COP en 2021, de 8.1 billones COP en 2020 y ascendieron a una cifra de 8.6 billones COP en 2019, mostrando un crecimiento anual nominal del 22 %, el -6 % y del 13 %; respectivamente (Ver figura 5)

Figura 5. Recaudo y variación nominal de GMF 2011-2021.

Fuente: DIAN (2022). Cálculos propios.

Es claro que los ingresos tributarios brutos exhiben un comportamiento muy dinámico, sin embargo, las exenciones temporales de impuestos como el IVA[1] pueden afectar la dinámica del recaudo neto y, generar caídas representativas en los ingresos tributarios del Gobierno. Nos enfrentamos a dos efectos opuestos en este panorama, siendo el primero positivo, el cual es que, el mayor crecimiento económico exhibido por la economía colombiana en el 2021, lleva unido un mayor nivel de recaudo bruto. Sin embargo, como resultado de las políticas de estabilización se presenta el segundo, que es negativo, el cual se encuentra explicado porque se ha renunciado por parte del Gobierno a percibir parte de estos ingresos realizando las exenciones. Según el Ministerio de Hacienda y Crédito Público (MHCP, 2022), predomino el primer efecto, presentándose un déficit del 7,1 % del PIB, muy inferior al pronosticado en el Marco Fiscal de Mediano Plazo del 8,6 % (MHCP, 2021), hecho que llevo a la deuda a un nivel del 63,8 %, cifra inferior a la pronosticada del 65,2 % para el año 2021.

[1] Los tres (3) días del 2021 sin IVA.

Referencias

Dirección de Impuestos y Aduanas Nacionales (DIAN, 2021). Estadísticas de recaudo. Tomado el 3/02/2022. https://www.dian.gov.co/dian/cifras/Paginas/EstadisticasRecaudo.aspx

Ministerio de Hacienda y Crédito Público (2021). Marco Fiscal de Mediano Plazo (2021). Tomado el 31/07/ 2021. https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-165809%2F%2FidcPrimaryFile&revision=latestreleased

Ministerio de Hacienda y Crédito Público (2022). Boletín Numero 4. Tomado el 7/02/2022. https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-185368%2F%2FidcPrimaryFile&revision=latestreleased