A nivel global, los resultados del sistema financiero colombiano siguen condicionados a la evolución de los mercados globales. En mayo se observó una leve mejora tanto en la renta variable como en la renta fija. Por el contrario, el precio de los commodities sigue reflejando el bajo dinamismo de la demanda global. Este comportamiento mixto continúa impactando los resultados de las diferentes industrias del sistema. Se destacan que los establecimientos de crédito -EC son los que menor reducción han tenido en sus utilidades, registrando 4,1 billones de utilidades a mayo. Mientras sectores como los Fondos de pensión y de inversión perdieron respectivamente 14 y 2 billones en el mismo periodo.

De otro lado, al cierre de mayo del 2020 los activos del sistema financiero alcanzaron $2,090 billones, con lo cual el crecimiento real anual se situó en 6%. Estas cifras se dividieron en entidades vigiladas que ascendieron a $1,065 b y los recursos de terceros, incluyendo activos en custodia, en $1,025 b. Los fondos administrados por las sociedades fiduciarias registraron $667 b, de los cuales $185 b correspondieron a custodia. Finalmente, la relación de activos totales a PIB fue 195%. Este comportamiento de los primeros cinco meses del 2020 muestra que el sector financiero alcanzó a tener un crecimiento inercial importante en la cartera, muy similar a las tasas reales presentadas en el 2019.

Cartera total y Calidad

El saldo total de la cartera bruta a mayo ascendió a $530 b con lo cual el indicador de profundización, medido como la relación de cartera bruta a PIB, fue 49.4 %. Este es un buen indicador para Colombia a nivel histórico y muestra el crecimiento de la cartera como una variable impulsadora del crecimiento económico del país. La cartera total registró una variación real anual de 7.4 % a mayo. En el último mes tuvo una disminución de $207 mm, resultado del comportamiento de las diferentes modalidades. En particular, la cartera de consumo disminuyo en el mes $1.5 b, y el microcrédito de -$104 mm. De otro lado, esta disminución fue contrarrestada parcialmente por el incremento en las modalidades comercial $1,2 b y vivienda $233 mm. De esta forma se puede observar, que el efecto de una caída en el crecimiento de la cartera provocado por el confinamiento ha sido amortiguado de una manera muy importante por los alivios financieros y los periodos de gracia proporcionados por el autoridades gubernamentales y monetarias.

El indicador de calidad de cartera total, cartera vencida como porcentaje de la cartera bruta, fue del 4.1%. En mayo, la cartera vencida registró un saldo de $21.6 b, equivalente a una variación real anual de -8.7%. Es importante aclarar, que el valor del indicador reconoce simultáneamente dos efectos: la contención del deterioro por la aplicación de los periodos de gracia (al 38% de la cartera bruta), y el deterioro natural del saldo remante de cartera sobre el cual no se aplicó ninguna medida de congelamiento o periodo de gracia, 62% aproximadamente

De otro lado, en mayo el indicador de cobertura de la cartera, provisiones como porcentaje de la cartera vencida, fue de 151.8% es decir que por cada peso de cartera vencida los EC tienen cerca de $1.51 en provisiones para cubrirlo. Las mayores provisiones evidenciaron un crecimiento real anual de 7.4%, hasta alcanzar los $32.9b, de los cuales $6.6b correspondieron a la categoría A (de menor riesgo).

En términos absolutos frente al mes de abril el saldo de provisiones se incrementó en $487.6mm. Bajo las medidas de contención, un 38% del saldo de cartera, de la cual el 98% se encontraba al día al momento de su aplicación, mantiene su calificación durante el término del periodo de gracia, que en promedio corresponde a 3.6 meses.

En cuanto a las provisiones contracíclicas, el saldo registrado al cierre de mayo fue de $3.9b, alcanzando una participación en el total de las provisiones del 12%. Respecto al mes de abril este saldo se redujo en $41.4mm, lo cual sugiere que la utilización del mecanismo de desacumulación no ha sido generalizada. De hecho, sólo 8 entidades hicieron uso parcial de la provisión contracíclica y general, lo que representa un promedio de utilización del 28.3% del stock que tenían en febrero. Para lo que resta del año, la dinámica de desacumulación de provisiones dependerá del nivel de afectación de la actividad económica y el consecuente deterioro sobre las perspectivas de riesgo de crédito.

Fuente: Superintendencia Financiera

Niveles de solvencia y resultados de las entidades de crédito

Niveles de Solvencia

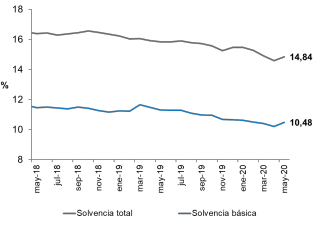

Los establecimientos de crédito -EC en Colombia están en capacidad de absorber los choques de demanda sin generar disrupciones en la oferta de crédito. La solidez de los EC les permite sortear de forma ordenada los impactos económicos generados por la propagación del Covid-19. Las medidas de fortalecimiento patrimonial implementadas por los EC, se reflejaron al cierre de mayo en el nivel de solvencia total, que se ubicó en 14.84%, cifra que superó en 5.84 pbs el mínimo requerido (9%). La solvencia básica, compuesta por el capital con mayor capacidad para absorber pérdidas, llegó a 10.48%, excediendo en 5.98 pbs el mínimo requerido (4.5%).

Los índices de solvencia total y básica de los EC en Colombia continúan con niveles de capital requerido suficientes para seguir operando. Presentando incluso un leve mejoramiento en los niveles para el mes de mayo. Se esperan pruebas de tensión por parte de los reguladores que proyecten los niveles de capital requerido para finales del 2020. Es muy probable, que los niveles de requerimiento de capital se incrementen considerablemente como efecto del mayor nivel de riesgos financieros, en especial de los riesgos de crédito y mercado.

Fuente: Superintendencia Financiera

Resultados de Entidades de Crédito

La introducción de medidas de manejo crediticio a comienzos de marzo se ha reflejado en cambios relevantes en la dinámica de los resultados acumulados de los establecimientos de crédito.

Las utilidades de los EC continúan mostrando presiones a la baja. Los resultados acumulados al cierre de mayo alcanzaron $4.1b, 63.1% de los cuales corresponden al margen neto de intereses y los servicios financieros, las operaciones a plazo e inversiones participaron con 13.1%, 12.9% y 12.8% en su orden.

En el siguiente grafico se puede observar el efecto del confinamiento en los resultados 2020 comparativos con los mismos periodos del 2019, de acuerdo a los meses que hasta al momento han sido afectados por la pandemia del Covid-19.

Fuente: Superfinanciera, cálculos propios

Como resultado de la aplicación de las medidas implementadas por las entidades en correspondencia con las Circulares Externas 007 y 014 de 2020, se estima que al mes de mayo los EC pospusieron el recaudo de cerca de $3b por concepto de ingresos por intereses. De hecho, los intereses causados no recaudados (ICNR) por efecto de los periodos de gracia representan un 37.8% del total de interés de cartera por cobrar. Adicionalmente, los resultados se vieron impactados por el mayor gasto en provisiones para el reconocimiento y revelación de los deterioros del portafolio en la coyuntura, presionando a la baja las utilidades del mes.

Establecimientos de Crédito

Fuente: Superfinanciera, cálculos propios

Impactos del Covid-19 en los establecimientos de crédito colombiano en el mediano y largo plazo

Recientemente la calificadora S&P Global, en su informe para Latinoamérica hizo un análisis del impacto del Covid-19 en la banca de los diferentes países de la Región. Sobre el informe de la Banca Colombiana vale pena destacar los siguientes aspectos:

- En términos generales el efecto de la pandemia en Colombia disminuirá el crecimiento del crédito y afectará la calidad de los activos y rentabilidad del sector para el 2020. Los estímulos de política monetaria y fiscal van a mejorar la dinámica de la economía los que ayudara a los bancos en su recuperación en el 2021.

- El crecimiento en la cartera no se reactivará hasta el 2021 dada la alta correlación entre el crecimiento y la expansión del crédito. En línea con esto, esperan un crecimiento económico en términos reales para el 2021 del 4% y de la cartera del 8%.

- Algunos cambios en la regulación financiera fortalecerán los niveles de capitalización y mejorarán los niveles de diversificación de los bancos. Es así como la adopción de las nuevas reglas de capitalización en Basilea III, pueden resultar en un mayor ajuste de capital por riesgo y diversificación en las fuentes de fondeo en comparación con otros bancos de la Región en Centroamérica. Se estima que actualmente un tercio de la banca colombiana está expuesta en Centroamérica. Lo que de por si aumenta la diversificación, pero también los niveles de requerimiento de capital.

- Finalmente, destacan que el bajo crecimiento que tendrá la economía acompañado de un alto desempleo, terminará afectando las métricas de calidad y rentabilidad de los bancos. La disminución de las tasas de interés y el deterioro de la calidad de la cartera, acompañado por las mayores provisiones terminaran afectando bastante la rentabilidad de la banca. Esperan una rentabilidad del patrimonio no superior al 9% para el 2021.

Conclusiones

Los resultados del sistema financiero siguen condicionados a la evolución de los mercados globales. En mayo se observó una leve mejora tanto en la renta variable como en la renta fija. Por el contrario, el precio de los commodities sigue reflejando el bajo dinamismo de la demanda global. Este comportamiento mixto continúa impactando los resultados de las diferentes industrias del sistema. Se destaca que los establecimientos de los créditos -EC son los que menor reducción han tenido en sus utilidades (alcanzando 4,1 billones de utilidades a mayo). Mientras sectores como los Fondos de pensión y de inversión perdieron respectivamente 14 y 2 billones.

Finalmente, la recesión económica generada por la pandemia del covid-19 y los bajos precios de petróleo incrementaran el déficit en cuenta corriente de manera significativa en Colombia. Este nuevo escenario podría encarecer el fondeo e impactar los clientes de los bancos en diferentes sectores sensibles a las fluctuaciones de las monedas.