Por: Jaime Alberto Ospina Mejia1.

Los principales riesgos emergentes identificados desde la SFC y las entidades supervisadas

El Covid-19 ha tenido repercusiones sobre la economía global y los mercados financieros. La evolución del virus, junto con las estrategias para contenerlo han creado disrupciones desde el lado de la oferta y han deprimido la demanda agregada, con externalidades negativas sobre los mercados y el sector financiero.

En el frente de la supervisión financiera, las autoridades a nivel global han logrado mitigar la afectación implementando medidas que permitan preservar la oferta de servicios financieros. El fortalecimiento de los niveles de capital y la convergencia a estándares prudenciales ha sido determinante en la absorción de este choque. Es importante tener en cuenta que para el 2021 los retos de la pandemia continuarán. Debido a que esta representó un choque simultáneo de oferta y demanda, lo cual sin duda retrasará la recuperación de la economía nacional.

Al igual que en 2008, la política monetaria expansiva de los bancos centrales a nivel global y los nuevos programas de compras de activos, supondrán presiones en el balance de las entidades financieras, menores rentabilidades en algunos tipos de inversiones y sesgos al alza en activos, retos que los países latinoamericanos no habían enfrentado en la crisis financiera pasada.

Teniendo en cuenta lo anterior, los principales riesgos emergentes del sistema financiero colombiano en 2021 para la priorización de las actividades de supervisión serían los riesgos financieros como, el riesgo de mercado, crédito, liquidez y fondeo y los no financieros como los riesgos operativos. En cuanto a los riesgos financieros, destacamos los de crédito y mercado, fundamentalmente por la incertidumbre en la recuperación económica y la abundante liquidez con tasas mínimas históricas. Y en los no financieros destacamos los riesgos de ciberseguridad e incrementos en las actividades de operación por los canales virtuales.

Comportamiento de la cartera y resultados de los EC

El sistema financiero colombiano mantiene un crecimiento positivo de los activos. Al cierre de septiembre de 2020, estos alcanzaron $2,164 billones, un crecimiento real anual de 6,5%. Los activos de las entidades vigiladas ascendieron a $1,050 b y los recursos de terceros, incluyendo activos en custodia, a $1,114 b. Además, los fondos administrados por las sociedades fiduciarias registraron $724 b, de los cuales $ 208 b correspondieron a custodia. Adicionalmente, la relación de activos totales a PIB continúa creciendo y ahora es del 215 %.

De otro lado, Las inversiones del sistema financiero continúan diversificándose en el mercado de capitales. El portafolio de inversiones del sistema financiero registró $921 b. Con un incremento anual de $72 b, explicado principalmente por el mayor saldo de los instrumentos de patrimonio de emisores extranjeros, títulos de tesorería TES, así como otros títulos de emisores nacionales. El portafolio de inversiones de los recursos de terceros administrados representó el 62 % del total de inversiones del sector financiero. En septiembre se observó una leve disminución en los commodities, la renta fija y la renta variable global debido a los rebrotes de Covid-19 en Europa y a la incertidumbre electoral en Estados Unidos; en contraste, la renta fija local mantuvo valorizaciones en la parte corta y media por el buen comportamiento del mercado laboral y la confianza del consumidor.

En cuanto a los servicios financieros, se destacan el resultado de los fideicomisos administrados por las sociedades fiduciarias cuyos rendimientos acumulados a septiembre son de $5.1 b. Los inversionistas de los 191 fondos de inversión colectiva (FIC) administrados por las sociedades fiduciarias, las sociedades comisionistas de bolsa de valores (SCBV) y las sociedades administradoras de inversión (SAI) presentaron una recuperación en el saldo de $205 mm, debido principalmente a ganancias netas en la valoración de instrumentos de deuda. En el caso de los fondos de pensiones obligatorias, a los 16,899,772 de afiliados se les abonaron en el último año a sus cuentas individuales rendimientos acumulados por $13.4 b.

En cuanto a los establecimientos de crédito (EC) estos alcanzaron a septiembre resultados acumulados por $5.2 b, cifra inferior en $4.9 b (-48%) frente a 2019 y superior en $575 mm respecto al mes inmediatamente anterior. La industria aseguradora registró $1.5b (-25% frente a 2019), y las sociedades administradoras de fondos de pensiones $572 mm (-40% frente a 2019). En términos generales todo el sistema financiero continúa viendo reducida sus utilidades a septiembre.

Seguimiento del Programa de acompañamiento a deudores -PAD

Al 30 de septiembre cerca de 1,009,709 deudores redefinieron sus créditos en el marco del programa. Por monto, los principales segmentos objeto de esta estrategia han sido libre inversión ($3.4b), tarjeta de crédito ($3.2b), leasing financiero ($1.6b) y vivienda NO VIS ($1.1b). En el marco del PAD, y para esta misma fecha, el beneficio de recorte de tasas de interés fue de 182 puntos básicos (pb), la ampliación del plazo representó en promedio unos 21 meses y la duración de los nuevos periodos de gracia fue en promedio de 4 meses.

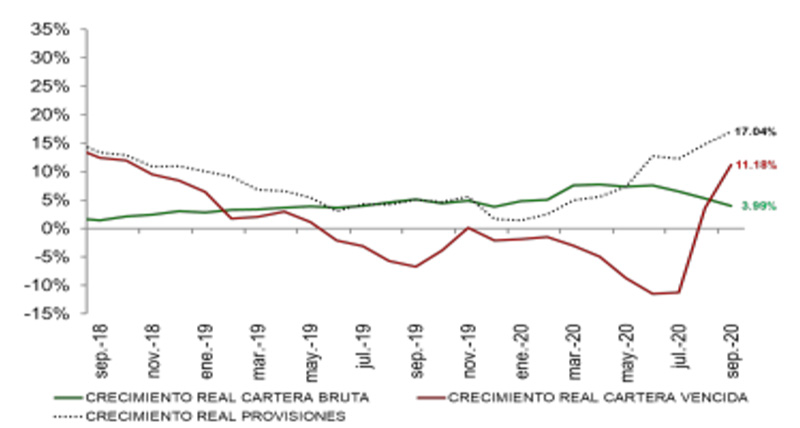

El crédito continúa siendo un importante pilar en la recuperación económica. En septiembre el saldo total de la cartera bruta ascendió a $524 b, con lo que el indicador de profundización financiera alcanzó el 51.8% del PIB. En términos reales el saldo de la cartera bruta continúa registrando variaciones anuales positivas de 4.2 % (se sitúa en torno al promedio del quinquenio), tasa inferior a la registrada en julio de 5.5%. La cartera comercial registró un crecimiento de 5.6 %, impulsada por los desembolsos al segmento corporativo. Vivienda y consumo, continuaron desacelerándose al registrar variaciones reales anuales de 4.7% y 2%, respectivamente. La cartera de microcrédito mantiene su tendencia de contracción, a una tasa de 1.2 % real anual a septiembre. Continúa siendo importante el efecto que han tenido las líneas de redescuento y garantías impulsadas por el Gobierno Nacional sobre el crecimiento de la cartera a empresas.

Los desembolsos han reaccionado conforme se da la reactivación sectorial, al alcanzar $34.4b en septiembre. Se registraron cerca de 1.6 millones de solicitudes de crédito, la tasa de aprobación en las empresas alcanza el 89.1% ($53.3b), mientras que, en las carteras masivas (consumo y vivienda) alcanza un 59.2% ($19.8b). En estas dos últimas carteras, la tasa de aprobación es relativamente inferior frente a la reportada en las empresas y coincide con la afectación del mercado laboral.

Así mismo, continua la desaceleración de la cartera al día (mora menor o igual a 30 días) si bien esta ascendió a $499.6b, representa tan solo un crecimiento real anual de 3.8% y un 95.5% del saldo total. De otro lado, es de resaltar el crecimiento de la cartera vencida, es decir aquella con mora superior a 30 días, que alcanzó los $24.6b, equivalente a una variación real anual de 11.5%. Como resultado al cierre de septiembre de los periodos de gracia activos (12%) contemplados en las CE 007 y 014 de 2020, algunos deudores no pudieron reactivar su pago. No obstante, el recaudo se ha venido afianzando de manera positiva y revela que gran parte de la cartera que se acogió a periodos de gracia o redefiniciones ha retomado sus hábitos de pago. Prueba de esto es que a septiembre el recaudo como proporción de la cartera bruta de los EC alcanzó un 6.71%, superior al mínimo reportado en mayo (3.9%).

Crecimiento anual de cartera bruta, vencida y provisiones

Fuente: Superfinanciera de Colombia SFC

Índice de calidad y cobertura de cartera vencida

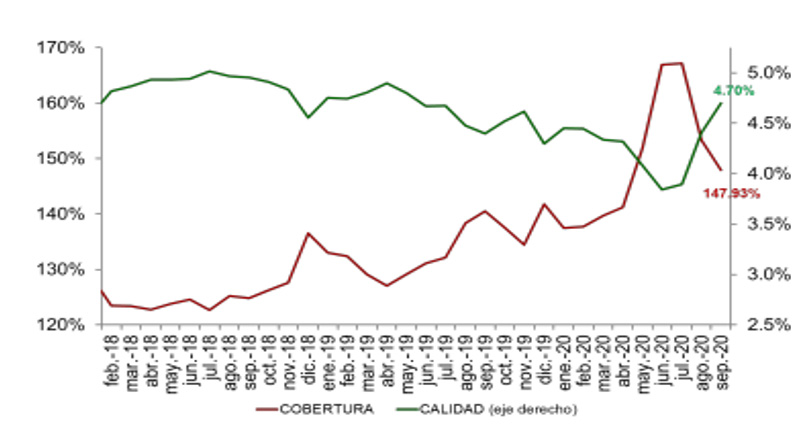

Con la finalización de la primera fase de medidas este indicador de calidad ha retornado a niveles pre-Covid (4.7% promedio 2019). Es normal que al finalizar los periodos de gracia se refleje en un al alza del índice ante la dificultad de algunos deudores de seguir atendiendo sus obligaciones, sin embargo, esto no ha sido un comportamiento generalizado. Por otra parte, hay que resaltar que el efecto de los castigos continúa siendo bajo, se espera que su impacto sobre las carteras masivas se acentúe en los próximos meses en la medida en que se logre estimar el nivel de afectación definitiva del mercado laboral y el no pago de algunas obligaciones.

Las mayores provisiones, han venido reconociendo prospectivamente el riesgo potencial de los deudores. En septiembre, el crecimiento de estas se aceleró hasta el 17.2%, alcanzando los $36.4b ($32.5b sin las provisiones generales adicionales a las que se refiere la CE 022 de 2020). En términos absolutos frente al mes de agosto el saldo de provisiones se incrementó en $1b. Del total de provisiones, $3.9b correspondieron a provisiones generales adicionales.

Por concepto de intereses causados no recaudados (ICNR) se acumularon $540.7mm, comportamiento que está en línea con la dinámica de recaudo señalada atrás. Por tanto, el indicador de cobertura por mora continúa disminuyendo, calculado como la relación entre el saldo de provisiones y la cartera vencida, fue 147.6%, es decir que, por cada peso de cartera vencida los EC tienen cerca de $1.48 para cubrirlo. Frente a las provisiones contracíclicas, cuyo saldo alcanza $4b que corresponden $1.7b a comercial (41% del total) y $2.4b a consumo (59% del total), como proporción de las provisiones totales representan el 12.4% del total. Adicionalmente, el uso del mecanismo de desacumulación no ha sido generalizado en los EC supervisados, lo cual es una buena noticia y refleja que el deterioro es de cuidado, pero aún no es mayúsculo.

Índice de calidad y cobertura de cartera vencida

Fuente: Superfinanciera de Colombia SFC

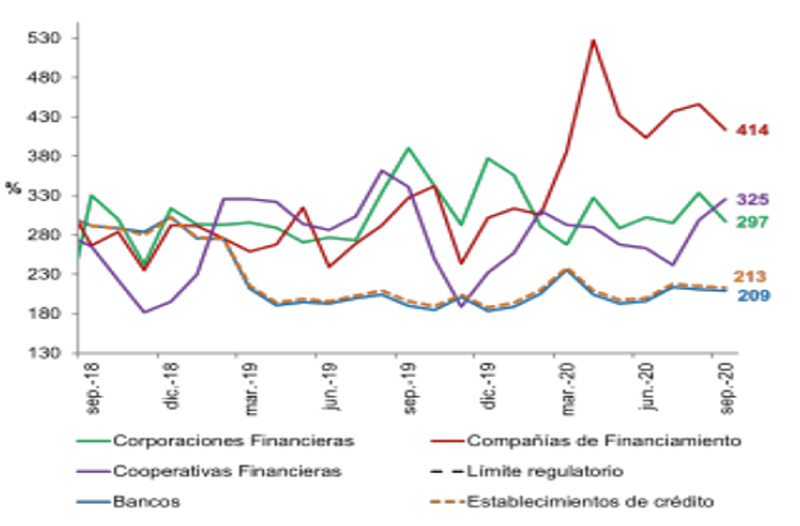

Se incrementa la solidez patrimonial

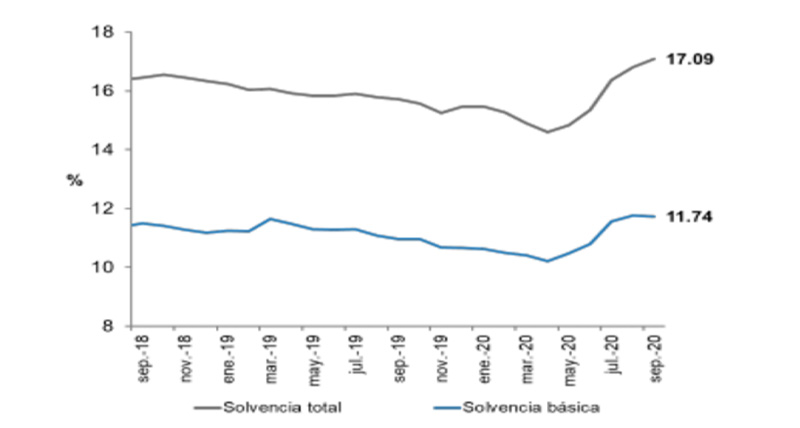

El nivel de solvencia total se ubicó en 17.09%, cifra que superó en 8 pp el mínimo requerido (9%). La solvencia básica, compuesta por el capital con mayor capacidad para absorber pérdidas, llegó a 11.74%, excediendo en 7.2 pp el mínimo requerido (4.5%). Esta mejora responde principalmente a dos factores: (i) los mayores niveles de patrimonio básico ordinario y patrimonio técnico, los cuales aumentaron en 3.6b y 8.0b en los últimos 4 meses y (ii) la convergencia anticipada a Basilea III de 10 entidades financieras, las cuales representan el 10.0% del patrimonio técnico de los EC. (esto implica adiciones de capital en colchones contra-cíclicos y sistémicos, y cambio en ponderaciones de los activos).

Índice de solvencia

Fuente: Superfinanciera de Colombia- SFC

Los Resultados de los bancos y gastos financieros generados por la pandemia

Los resultados acumulados al cierre de septiembre alcanzaron $5.2b, 66.5% de los cuales corresponden al margen bruto de intereses, 12.7% a los servicios financieros (incluyendo comisiones), 7% a las operaciones a plazo y 20.8% en inversiones (valoración y venta). Como se ha venido anticipando los mayores gastos en provisiones, la incertidumbre en la recuperación de algunos ingresos por intereses y el comportamiento de la oferta y demanda han ejercido un sesgo a la baja en las utilidades, dinámica que se espera continúe durante lo que resta del año y parte de 2021.

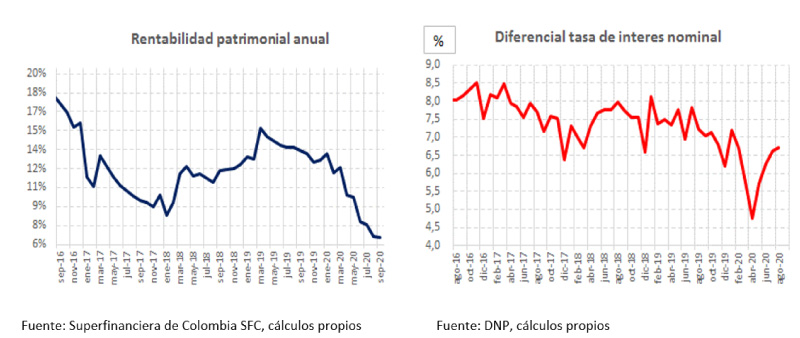

El margen de intermediación ex ante de los EC continúa su tendencia a la baja. Al cierre de septiembre se ubicó en 9.8%, 14 pb inferior frente al mismo corte del año anterior. Esta reducción continúa respondiendo al descenso de las tasas activas por efecto de la política monetaria. En el mismo sentido, el margen neto de intereses se ubicó en 4.2%, 33 pb inferior frente a septiembre de 2019. Esta situación se refleja en rentabilidades patrimoniales bajas históricamente y diferencial de tasas de interés nominal de colocación y captación con tendencia a la baja en el último año, pero con un leve incremento en los últimos meses producto de la finalización en la reducción de las tasas de intervención del Banco de la República.

Índice de liquidez

En materia de liquidez los establecimientos han mostrado resiliencia pese a la mayor volatilidad de los mercados observada durante marzo y abril. La gestión adecuada de la liquidez ha permitido mitigar los impactos derivados de la mayor incertidumbre en los mercados financieros internacionales y adicionalmente, el buen desempeño del índice de riego de liquidez -IRL ha sido reforzado por las medidas de apoyo en cabeza del Banco de la República a través de las flexibilidades en el acceso a Repos y medidas no convencionales como la compra de deuda corporativa.

Dada la oportuna respuesta de las autoridades económicas y el fortalecimiento prudencial de los últimos años, los EC están en capacidad de absorber de manera ordenada el choque sin comprometer el correcto funcionamiento del canal del crédito, ni el cronograma de convergencia a estándares prudenciales.

Al cierre de septiembre se registraron activos líquidos ajustados por riesgo de mercado que, en promedio, fueron cercanos a 2.1 veces los Requerimientos de Liquidez Netos (RLN)19 a 30 días.

Índice de riesgo –IRL

Fuente: Superfinanciera de Colombia- SFC

Mercados Financieros Locales a corte de septiembre

En la coyuntura local se destaca que el Banco de la República continúa con el ciclo de recortes en la tasa de interés de referencia ubicándola en 1.75% a partir del 28 de septiembre. Se espera como se ha visto hasta el momento que el Emisor mantenga inalterada la tasa en lo que resta del año.

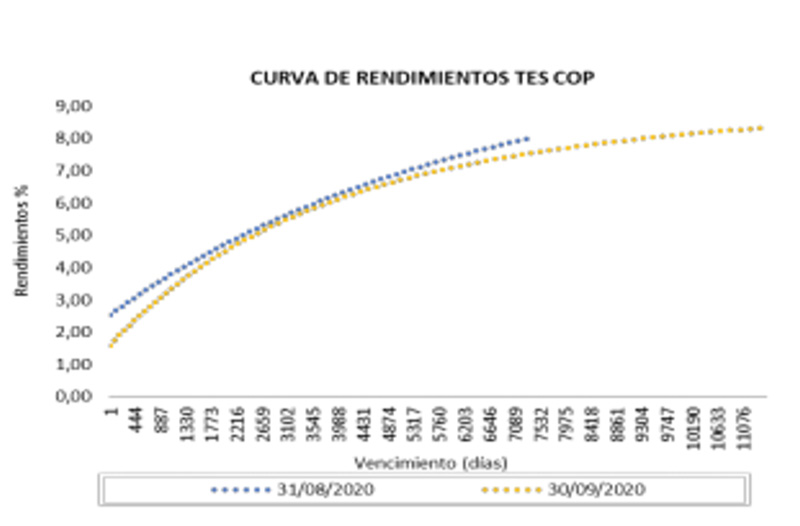

En el mercado de renta fija los TES Pesos tuvieron un comportamiento mixto. Se observaron valorizaciones en el tramo corto y medio, mientras que la parte larga de la curva presentó desvalorizaciones de hasta 50 pbs. Este comportamiento estuvo en línea con algunas noticias macroeconómicas positivas, como la leve mejoría en las cifras de desempleo, la tendencia positiva en el índice de confianza del consumidor y la aprobación de una nueva línea de crédito del FMI para Colombia. De otro lado se mantiene la incertidumbre frente a la ratificación de la calificación soberana de Colombia para el 2021.

Fuente:Bloomberg; Calculos:SFC

En la renta variable, el Colcap se desvalorizó 3.63%, influenciado por caída del precio del petróleo Brent (-9.56%), generado básicamente por el incremento en el nivel de aversión al riesgo ante los rebrotes de COVID19 registrados en Europa y la incertidumbre electoral en EE. UU.

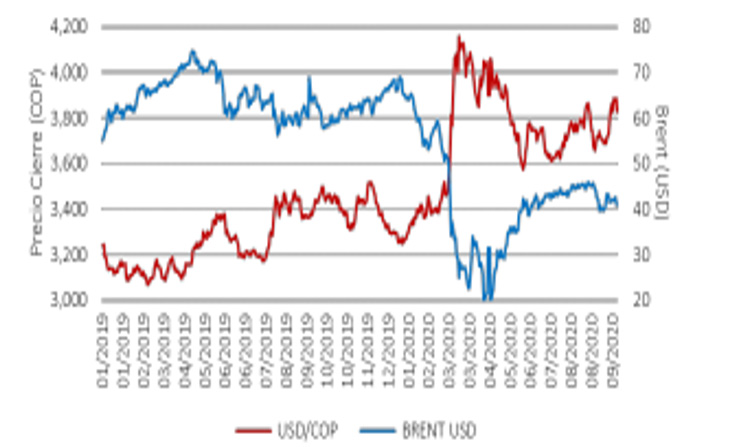

En cuanto a el mercado cambiario, la depreciación de la tasa de cambio (COP) obedeció a la incertidumbre por el aumento en el número de casos de COVID-19 y el incremento en la deuda bruta del Gobierno Central en casi un 60%. Así mismo el ascenso de inventarios y la creciente incertidumbre sobre las perspectivas de demanda por el impacto de la pandemia del COVID-19, se ve reflejada en el ajuste del precio de venta del petróleo, el cual se ha desvalorizado en su precio de referencia, el WTI se desvalorizó -5.9% y el Brent -9.6%.

Finalmente, vemos que a la fecha de este informe el precio del petróleo se ha recuperado a niveles promedio de 45 dólares el barril, producto de la pronta implementación de los resultados de las vacunas sobre el Covid-19 lo cual ha llevado a que el peso se haya apreciado de manera importante respecto al dólar durante los últimos días, cotizándose actualmente por debajo de los $3.600 COP.

Fuente: Bloomberg; Cálculos SFC

Consideraciones finales

Luego de las cifras reportadas al mes de septiembre por parte de la SFC, continúa evidenciándose cierto deterioro de la cartera de la banca colombiana. Este se da como consecuencia de los vencimientos de los periodos de gracia y el menor crecimiento de la cartera bruta que generan como resultado un índice de cartera en mora más alto. Aún continúa una mayor percepción de riesgo por parte de la banca para el desembolso de los créditos a pesar de las garantías que otorgan las autoridades gubernamentales y monetarias. Adicionalmente, el cubrimiento de la cartera vencida sigue disminuyendo como consecuencia del mayor deterioro en la cartera. Se espera que esta situación continúe en el último trimestre del año 2020, así como el incremento en las pérdidas de los EC, sin que ello comprometa hasta el momento el nivel de solvencia del sistema financiero colombiano.

1 Profesor Departamento de Finanzas, integrante del Grupo de Coyuntura Económica. Contacto: jospina3@eafit.edu.co