Por: Jaime Alberto Ospina Mejia1

Resultados del sistema Financiero colombiano a julio del 2020

En el mes de julio se cumplió la primera etapa de medidas para la gestión del efecto del Covid19 sobre el riesgo crédito en las carteras. En general, éstas han permitido mitigar los efectos coyunturales de la pandemia sin que esto se haya traducido en fuertes deterioros en los indicadores de calidad de la cartera en los Establecimientos de Crédito (EC).

El sistema financiero colombiano mantiene un crecimiento positivo de los activos. Al cierre de julio de 2020, estos alcanzaron $2,103 billones, un crecimiento real anual de 6.9%. Los activos de las entidades vigiladas ascendieron a $1,057 b y los recursos de terceros, incluyendo activos en custodia, a $1,072 b. Además, los fondos administrados por las sociedades fiduciarias registraron $698 b, de los cuales $ 196 b correspondieron a custodia. Adicionalmente, la relación de activos totales a PIB continúa creciendo y ahora es del 206 %.

De otro lado, las inversiones del sistema financiero continúan diversificándose en el mercado de capitales. El portafolio de inversiones del sistema financiero registró $894 b. Con un incremento anual de $65 b, explicado principalmente por el mayor saldo de los instrumentos de patrimonio de emisores extranjeros, títulos de tesorería TES, así como por derivados de negociación. El portafolio de inversiones de los recursos de terceros administrados representó el 61 % del total de inversiones del sector financiero. En julio la apertura gradual de las economías desarrolladas y emergentes coincide con el mejor desempeño de la renta variable y la renta fija. A su vez, el incremento en los precios de los

commodities refleja la progresiva dinamización de la demanda global.

En cuanto a los servicios financieros, se destacan el resultado de los fideicomisos administrados por las sociedades fiduciarias cuyos rendimientos acumulados a julio son de $2.6b. Los inversionistas de los 195 fondos de inversión colectiva (FIC) administrados por las sociedades fiduciarias, las sociedades comisionistas de bolsa de valores (SCBV) y las sociedades administradoras de inversión (SAI) presentaron una reducción en el saldo de $653.8mm, debido principalmente a pérdidas netas en la valoración de instrumentos de patrimonio. En el caso de los fondos de pensiones obligatorias, a los 16,804,701 de afiliados se les abonaron en el último año a sus cuentas individuales rendimientos acumulados por $9.8b.

En cuanto a los establecimientos de crédito (EC) estos alcanzaron a julio resultados acumulados por $4.6b, cifra inferior en $3b (-40%) frente a 2019 y superior en $595 mm respecto al mes inmediatamente anterior. La industria aseguradora registró $1.2b (-23.7% frente a 2019), las sociedades fiduciarias4 $399.8mm (-1.6% frente a 2019) y las sociedades administradoras de fondos de pensiones $335.7mm (-56% frente a 2019). En términos generales todo el sistema financiero ha visto reducido sus utilidades a julio.

Balance primera etapa de medidas de contención

Al finalizar julio terminó la primera fase de medidas de contención del riesgo de crédito, formalizada mediante la expedición de las Circulares Externas 007 y 014 de 2020 de la SFC. El balance general de esta etapa es bastante positivo debido a que se logró contener el deterioro de aquellos deudores que requerían de herramientas para gestionar sus pagos, sin comprometer la revelación de los riesgos del portafolio de los EC y propiciar una oferta de crédito que continuara fluyendo.

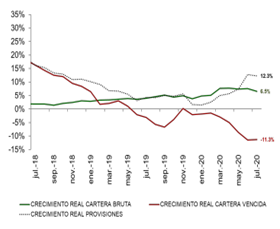

El crédito continúa siendo un importante pilar en la recuperación económica. En julio el saldo total de la cartera bruta ascendió a $526 b, con lo que el indicador de profundización financiera alcanzó el 50.9% del PIB. En términos reales el saldo de la cartera bruta continúa registrando variaciones anuales positivas de 6.5%, tasa superior a la media de los últimos 5 años del 4.19%. La cartera comercial registró un crecimiento de 8.1%, impulsada por los desembolsos al segmento corporativo. Consumo y vivienda, aunque a un menor ritmo, continuaron aportando positivamente al total, registrando variaciones reales anuales de 4.7% y 5.7%, respectivamente. En contraste, la cartera de microcrédito se contrajo levemente, prolongando así la desaceleración observada desde principios de 2018. Vale la pena destacar el efecto que han tenido las líneas de redescuento y garantías impulsadas por el Gobierno Nacional sobre el crecimiento de la cartera a empresas.

Los periodos de gracia, prórrogas o redefiniciones, por cuenta de las disposiciones de las Circulares Externas 007 y 014 de 2020 cubrieron un total de $225b de cartera distribuidos entre 11.7 millones de clientes, lo que representa un 42.9% del saldo total y 21.8% del PIB. Las modalidades destinadas a hogares, como vivienda y consumo, concentraron un 62%; mientras que los portafolios orientados al sector productivo, es decir, comercial y microcrédito participaron con el resto. La cartera al día (mora menor o igual a 30 días) ascendió a $505.7b, lo que equivale a un crecimiento real anual de 7.4%. Su participación en la cartera total fue 96.1%. Por su parte, la cartera vencida, es decir aquella con mora superior a 30 días, registró un saldo de $20.5b, equivalente a una variación real anual de -11.3%, lo cual coincide con el efecto de las medidas sobre alturas de mora temprana y la disminución del saldo por cuenta del volumen de castigos. La calidad por mora, medida como la proporción entre las carteras vencida y bruta, fue 3.9% para el total del portafolio.

Crecimiento de la cartera.

Fuente: Superfinanciera de Colombia SFC.

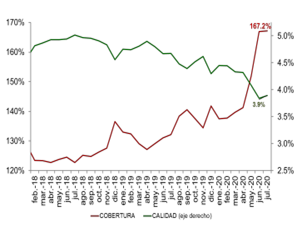

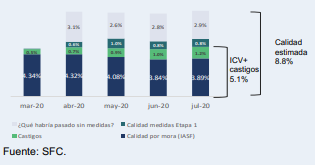

Índice de calidad y cobertura de cartera

El menor valor del indicador de mora a julio frente a los niveles pre-Covid (4.45% en febrero) reconoce simultáneamente cuatro efectos: (i) la contención del deterioro por la aplicación de los periodos de gracia, (ii) el deterioro natural de la cartera sobre el cual no se aplicó ninguna medida de congelamiento o periodo de gracia (57.1%), (iii) la ampliación del denominador por cuenta del crecimiento de la cartera bruta y (iv) la dinámica de los castigos. Sobre este último, es importante anotar que los $6.5b de castigos acumulados a julio han ejercido un efecto más fuerte en el indicador de calidad de las modalidades de consumo y microcrédito. En otras palabras, de no haberse castigado esta cifra se habría ubicado en cada caso en 5.9% y 8.8%, en vez de 3.1% y 6.4%, respectivamente. Las mayores provisiones, o deterioro bajo las NIIF, coinciden con el reconocimiento prospectivo del riesgo de los portafolios de cartera. A julio, las provisiones totales evidenciaron un crecimiento real anual de 12.3%, hasta alcanzar los $34.3b, de los cuales $6.2b correspondieron a la categoría A (de menor riesgo) y representaron el 18%. Del total de provisiones, $2.4b correspondieron a provisiones generales adicionales, que realizaron 14 establecimientos de crédito, $2.14b a otras provisiones adicionales y $527 mm por concepto de intereses causados no recaudados -ICNR. Con ello, el indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, fue 167.2%, es decir que, por cada peso de cartera vencida los EC tienen cerca de $1.67 para cubrirlo

Al cierre de julio el saldo de provisiones contracíclicas se ubicó en $3.9b, alcanzando una participación en el total de las provisiones del 11.3%. Para lo que resta del año, se espera que continúe el dinamismo de las provisiones, teniendo en cuenta la entrada en vigencia de la Circular Externa 022 de 2020, que requiere la recalificación del portafolio a más tardar en noviembre y la constitución de provisiones adicionales de carácter prospectivo y para mitigar el impacto de los ICNR de la cartera objeto de medidas que pueda no recuperarse. Los recursos depositados por el público continúan registrando una dinámica positiva. Los depósitos y exigibilidades registraron en julio un saldo de $499.8b con una variación real anual de 15%.

Índice de calidad y cubrimiento de cartera.

Fuente: Superfinanciera de Colombia SFC.

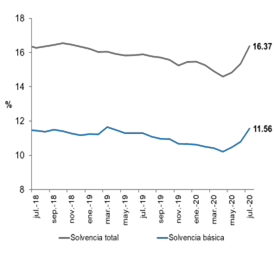

Solidez patrimonial

La solidez de los EC les permite sortear de forma ordenada los impactos económicos generados por la propagación del Covid-19. Las medidas de fortalecimiento patrimonial implementadas por los EC, se reflejaron al cierre de julio en el nivel de solvencia total, que se ubicó en 16.37%, cifra que superó en 7.37pp el mínimo requerido (9%). La solvencia básica, compuesta por el capital con mayor capacidad para absorber pérdidas, llegó a 11.56%, excediendo en 7.06pp el mínimo requerido (4.5%).

Índice de solvencia.

Fuente: Superfinanciera de Colombia- SFC.

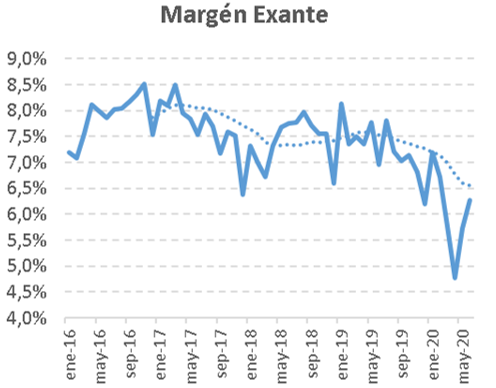

Márgenes de utilidad y gastos financieros generados por la pandemia

Las utilidades de los EC exhiben presiones a la baja. Los resultados acumulados al cierre de julio alcanzaron $4.6b, 66.2% de los cuales corresponden al margen neto de intereses, y los servicios financieros, las operaciones a plazo e inversiones participaron con 4.9%, 8.7% y 18.8%, en su orden. Buena parte de las presiones a la baja sobre la utilidad provienen del mayor gasto en provisiones

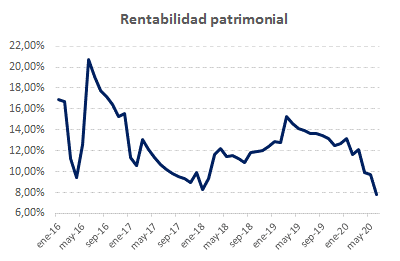

El indicador de rentabilidad sobre el patrimonio, ROE, descendió hasta 7.8% cifra que contrasta con los niveles promedio registrados en los últimos 10 años (14.1%) y del máximo en cinco años reportado en junio de 2016 cuando fue 20.8%. Por su parte, la rentabilidad sobre los activos, ROA, descendió desde 1.5% en marzo a 1% en junio, inferior al 1.9% registrado en el mismo periodo del año pasado y al máximo de cinco años registrado en junio de 2016 de 2.8%. Como resultado de las medidas implementadas por las CE 007 y 014 de 2020, se estima que los EC han pospuesto cerca de $3.7b en recaudo por concepto de ingresos por intereses asociado a la cartera sujeta de medidas.

Fuente: Superfinanciera de Colombia SFC, cálculos propios

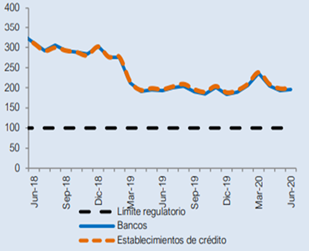

Índice de liquidez

En materia de liquidez los establecimientos han mostrado resiliencia pese a la mayor volatilidad de los mercados observada durante marzo y abril. La gestión adecuada de la liquidez ha permitido mitigar los impactos derivados de la mayor incertidumbre en los mercados financieros internacionales y adicionalmente, el buen desempeño del índice de riego de liquidez -IRL ha sido reforzado por las medidas de apoyo en cabeza del Banco de la República a través de las flexibilidades en el acceso a Repos y medidas no convencionales como la compra de deuda corporativa.

Dada la oportuna respuesta de las autoridades económicas y el fortalecimiento prudencial de los últimos años, los EC están en capacidad de absorber de manera ordenada el choque sin comprometer el correcto funcionamiento del canal del crédito, ni el cronograma de convergencia a estándares prudenciales.

Al cierre de julio se registraron activos líquidos ajustados por riesgo de mercado que, en promedio, fueron cercanos a 2.2 veces los Requerimientos de Liquidez Netos (RLN)14 a 30 días. Los EC están en plena capacidad de atender sus necesidades de liquidez en el corto plazo.

Índice de riesgo IRL.

Fuente: Superfinanciera de Colombia- SFC

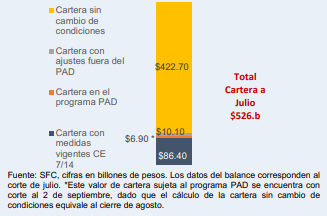

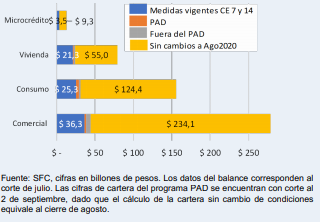

Impactos de las medidas de contención

Al cierre de julio de 2020, se había aplicado alguna de las medidas de contención contempladas por las Circulares Externas (CE) 007 y 014 de 2020, esto es, redefiniciones, periodos de gracia o prórrogas sobre $225b de cartera. Alrededor de $137.6b han venido retomando sus pagos habituales, una vez finalizaron los periodos de gracia o prórrogas, y este comportamiento se ha visto reflejado en los indicadores de calidad de cartera. Ahora bien, durante el lanzamiento del Programa de Acompañamiento a Deudores –PAD $6.9b tuvieron redefiniciones en sus condiciones crediticias, lo cual representa el 1.3% de la cartera total. Así mismo, la cartera que no ha registrado cambios en sus condiciones originales alcanza un monto de $422.7b, un 80.3% del total del saldo bruto a julio de 2020. Por modalidad, la cartera destinada a hogares, como vivienda y consumo, concentró un 29.3% y 24.7% del saldo objeto de medidas de las CE 007 y 014, respectivamente.

En cuanto al primer punto, entre marzo y julio de 2020 se observó que la contracción en la cartera vencida en 40 pb estuvo acompañada de un incremento en más del doble en la cartera castigada, al pasar de representar el 0.5% de la cartera total al 1.2%. En el caso en que los establecimientos de crédito no hubieran adoptado como política castigar esta cartera, el indicador de calidad habría pasado de 4.8% a 5.1%. Este comportamiento es más acentuado en los portafolios de consumo y microcrédito en donde la práctica de castigos es más recurrente. Para el mismo periodo de análisis, la cartera castigada aumentó en 166 y 116 pb, respectivamente.

En el primer escenario, el indicador de calidad habría aumentado a julio de 2020 en 80 pb, valor inferior a la participación de la cartera castigada sobre la total. En el segundo caso, el valor habría incrementado en 290 pb, alcanzando un indicador de calidad por mora del 8.8%. Sin embargo, es importante destacar que las redefiniciones o periodos de gracia que se otorguen como parte de una solución estructural del PAD, contribuirán a mitigar el riesgo de posibles incrementos en el deterioro de la calidad de la cartera.

Consideraciones finales

Las estrategias de contención implementadas por las entidades en virtud de las instrucciones impartidas por la Superfinanciera -SFC han respondido a las necesidades y particularidades de la coyuntura sobre cada deudor, y su principal función ha sido mitigar el riesgo moral al tiempo que se incentiva el hábito de pago de los consumidores financieros. Esto contribuye a generar un ambiente propicio para la estabilidad del sistema financiero y su crecimiento sostenible. La evolución del hábito pago de los deudores se ha venido revelando en los indicadores de calidad de cartera publicados. El seguimiento a este comportamiento se mantiene como eje de la estrategia de supervisión por parte de la SFC. Uno de los riesgos más importantes que deben mitigar los EC luego de las crisis económicas es mitigar a toda costa una cultura de no pago, que generaría un círculo vicioso para el crecimiento de la economía.

1 Profesor Departamento de Finanzas, integrante del Grupo de Coyuntura Económica. Contacto: jospina3@eafit.edu.co