Jaime Alberto Ospina Mejía Magíster en Administración Financiera, coordina los proyectos académicos de la Maestria en Administración Financiera, Universidad EAFIT, Colombia.

Hechos destacables

- Durante los últimos meses hemos visto la entrada de nuevos jugadores nacionales y extranjeros al Sistema Financiero colombiano. Es previsible que esta tendencia se consolide, de una manera controlada por los entes reguladores que muy seguramente contribuirá al desarrollo y competencia del mercado financiero, bursátil y asegurador en Colombia.

- Uno de los principales motivos de esta nueva entrada de empresa de servicios financieros ha sido la disminución de costos fijos por la creciente adopción de servicios apalancados en tecnología, que se apoyan en servicios Web y aplicaciones, para ofrecer servicios financieros de forma transversal, y portable.

- Es así como actores nacionales y extranjeros han redefinido su plan de negocios y objetivos a partir de una alta inversión en tecnología de cara a la entrada al sistema financiero colombiano. Básicamente esto se ha traducido en cuatro tendencias principales las cuales son: La prestación de servicios financieros a través de plataformas e infraestructuras como servicio (PaaS & IaaS), la generación de capacidades para gestionar riesgos operativos y de ciberseguridad, el análisis crediticio propio con alternativas de información y uso de analítica de datos y la incursión de actores del sector de tecnología o servicios al sector financiero, al incorporar la prestación de servicios financieros como un servicio adicional dentro de un “Marketplace”.

- Algunos ejemplos que se destacan de estas nuevas entidades que ya han sido autorizadas por la superintendencia financiera de Colombia son: Neo Bancos como el Lulo Bank S.A y Nubank, Rappipay, Seguros Colsanitas, marketplaces como Mercadopago S.A y un Banco como BTG Pactual.

- Al cierre de mayo de 2021, los activos del sistema financiero (propios y de terceros) alcanzaron $2,248.7b, con un crecimiento real anual de 4.1%.

- Las inversiones con recursos propios y de terceros, en el mercado de capitales por parte de las entidades vigiladas alcanzaron $979.7b, el 96.9% del PIB.

- El menor ritmo de crecimiento de la cartera sigue explicado por el efecto base en los portafolios comercial y consumo, así como por el incremento de los castigos

- Al cierre de mayo 2.2 millones de deudores con obligaciones equivalentes a $36.1b fueron cobijados por las estrategias del Programa de Acompañamiento a los Deudores (PAD).

- La cartera vencida, principalmente influenciada por consumo y microcrédito, repuntó en mayo. La calidad por mora, medida como la proporción entre las carteras vencida y bruta, fue 4.9% para el total del portafolio.

- Las provisiones reflejan la disminución de la incertidumbre frente al nivel de deterioro y el avance en el ritmo de la reactivación.

- El margen neto de intereses se situó en 4.2%, 0.1% superior frente a mayo de 2020.

- Las utilidades de los EC crecieron 16% real anual, consolidando el punto de inflexión visto desde abril de este año. Finalmente, Los niveles de capital de los EC apoyarán la recuperación económica a lo largo del año.

Principales cifras de los establecimientos de crédito -EC a Mayo del 2021

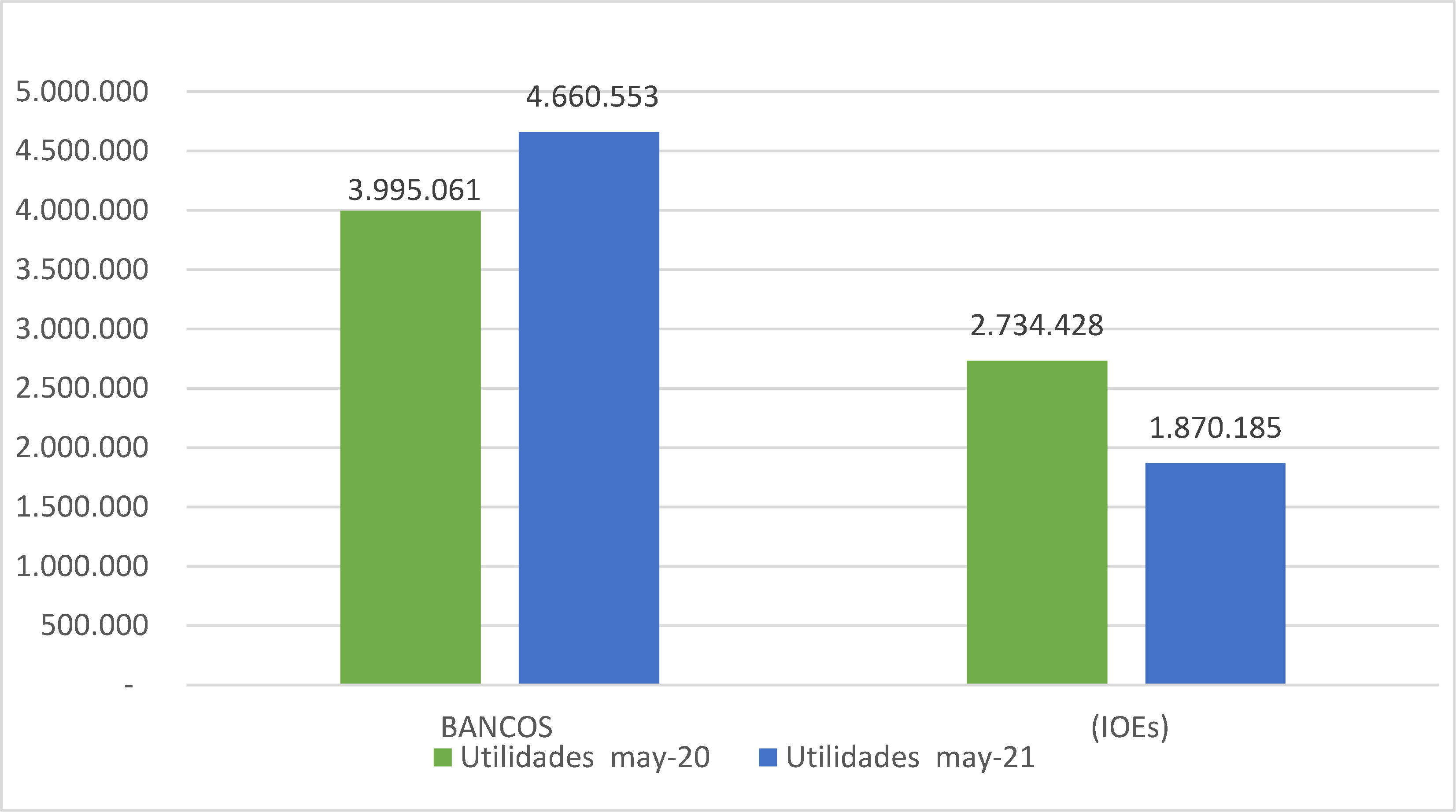

Las utilidades de los bancos siguen incrementándose respecto al mismo periodo del año anterior en un 16%. Mientras que las utilidades de las Instituciones oficiales especiales IOEs han caído cerca de un 30%. Estos resultados reflejan la menor dinámica que han tenido estas últimas instituciones financieras en el presente año producto del menor crecimiento en los créditos de emergencia.

Gráfico 1. Utilidades de la banca colombiana a mayo de 2021 en millones de pesos.

Fuente: Superfinanciera -SFC-, cálculos propios.

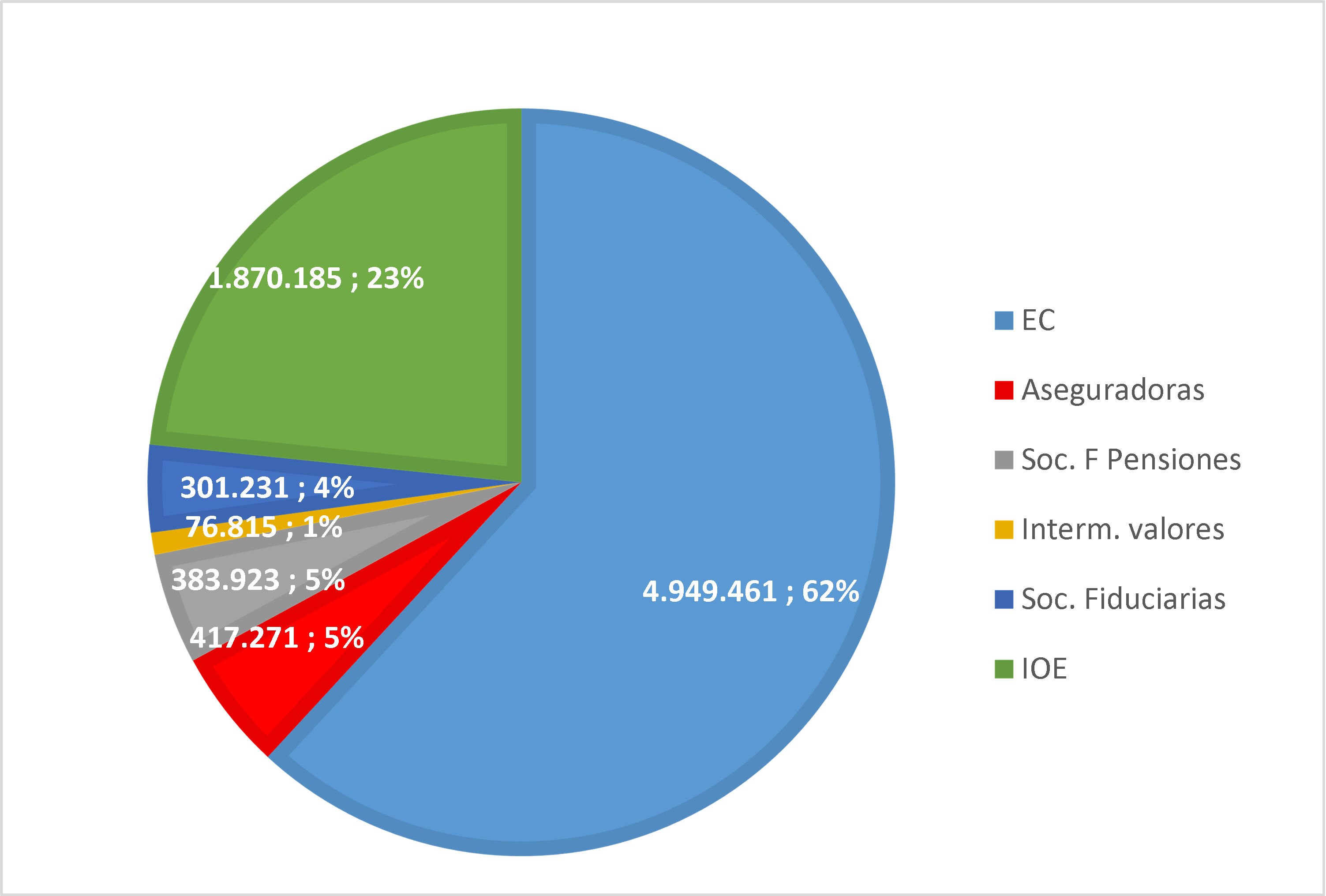

Las utilidades de recursos propios del sistema financiero son lideradas por los establecimientos de créditos e instituciones oficiales especiales en las cuales se concentra el 85 % de las utilidades.

Gráfico 2. Utilidades Recursos propios en (Mill).

Fuente: Superfinanciera -SFC-, cálculos propios.

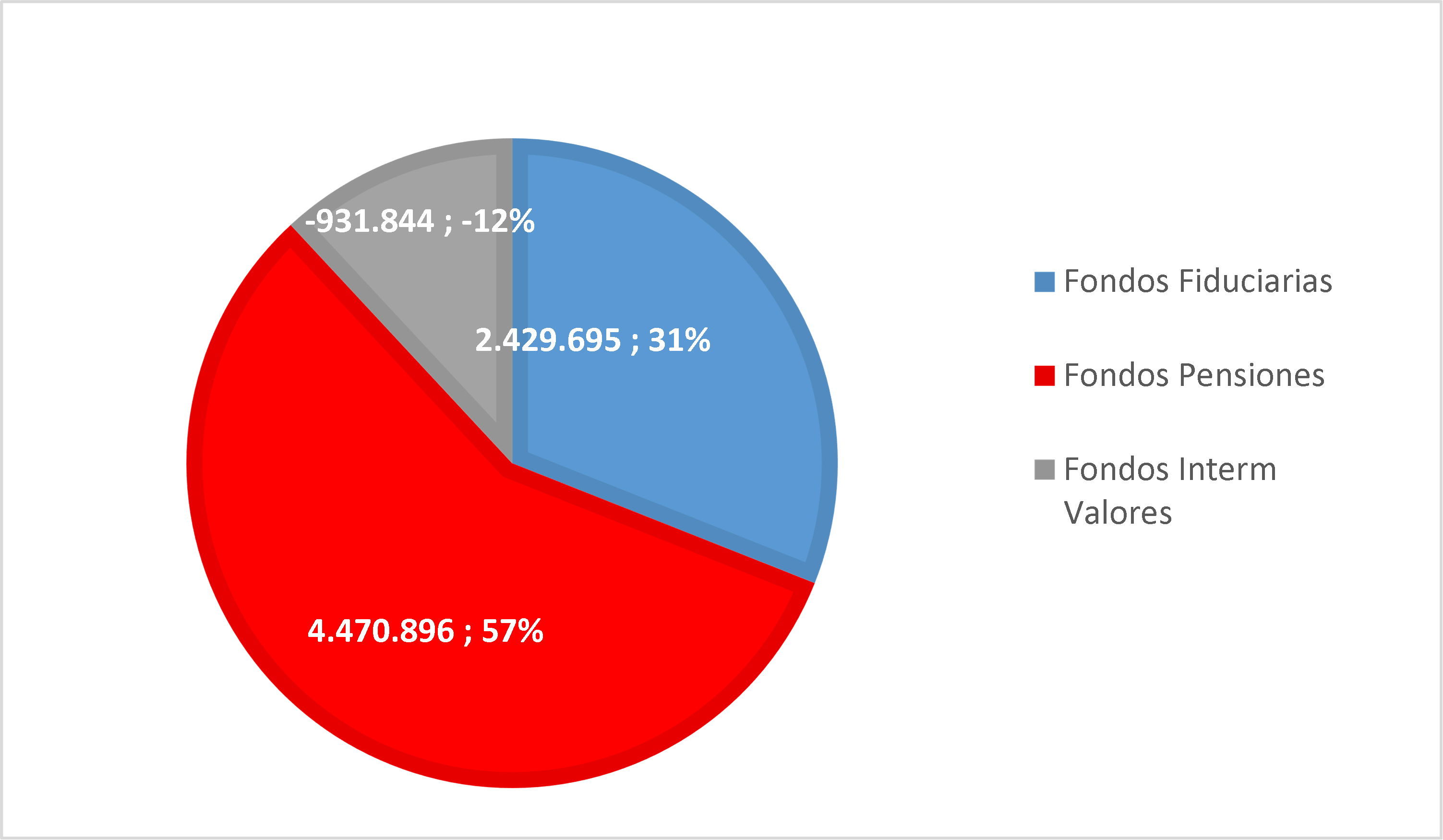

De otro lado, las utilidades acumuladas de los recursos a terceros a mayo del 2021 ascienden a 6b, de los cuales el 88% están concentradas en los fondos de inversión de las fiduciarias y los fondos de pensiones, mientras que los fondos intermediarios de valores arrojan pérdidas cercanas al billón de pesos y se explica fundamentalmente por las desvalorizaciones del mercado local en renta variable y fija.

Gráfico 3. Utilidades / perdidas Recursos de Terceros (Mill).

Fuente: Superfinanciera -SFC-, cálculos propios.

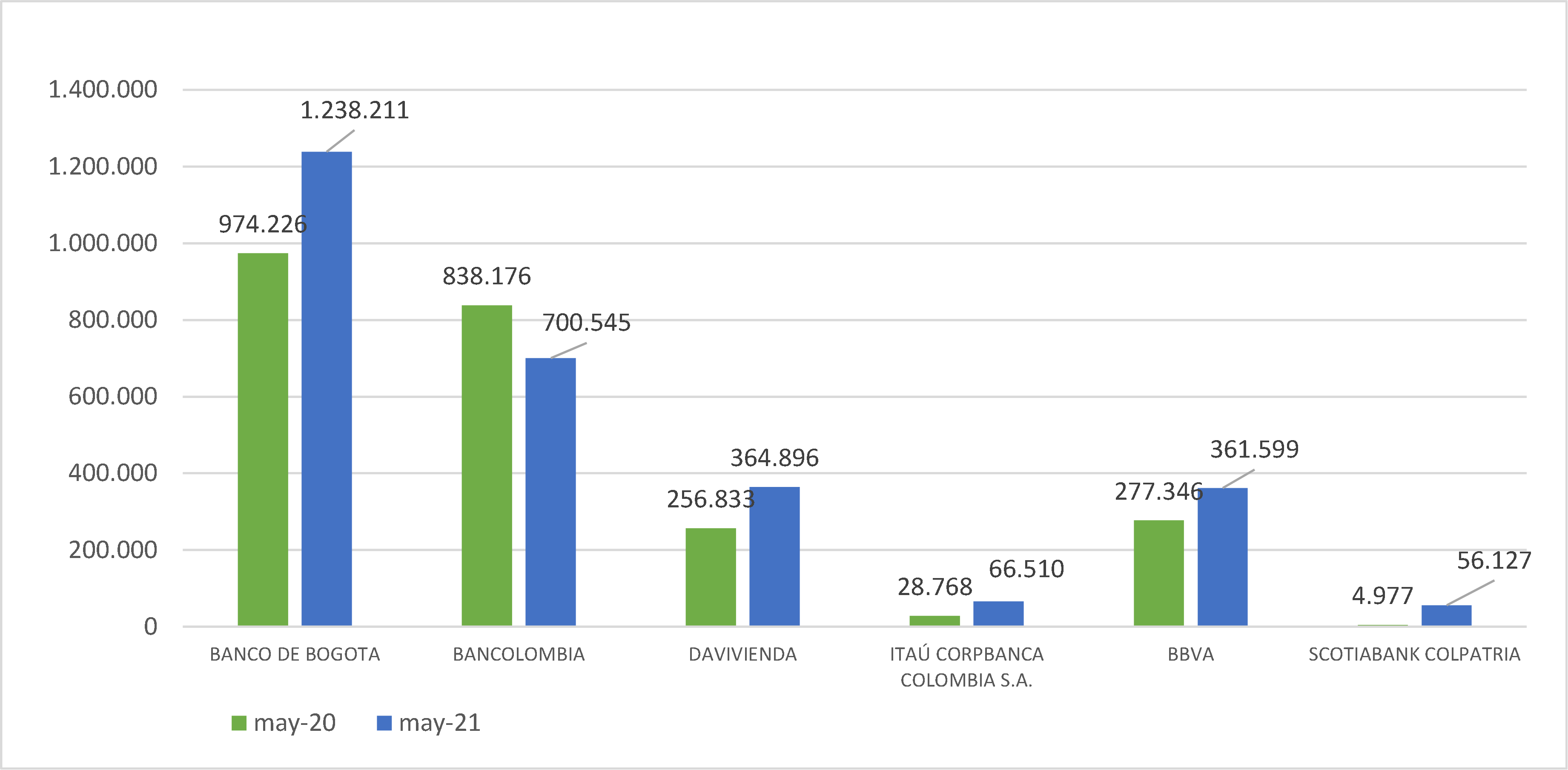

Utilidades acumuladas a mayo de los bancos en MM de pesos

En los cinco primeros meses de 2021 se observa al interior de cada industria que disminuyó el número de entidades que registran pérdidas. Al cierre de mayo, los Establecimientos de Crédito (EC) alcanzaron resultados por $4.9b, de los cuales los bancos reportaron utilidades acumuladas por $4b.

Entre los principales bancos privados nacionales y extranjeros en Colombia se destacan las mayores cifras de utilidades reportadas respectivamente por Banco de Bogotá, Davivienda y BBVA.

Gráfico 4. Utilidades principales bancos en millones de pesos a mayo del 2021.

Fuente: Superfinanciera -SFC-, cálculos propios.

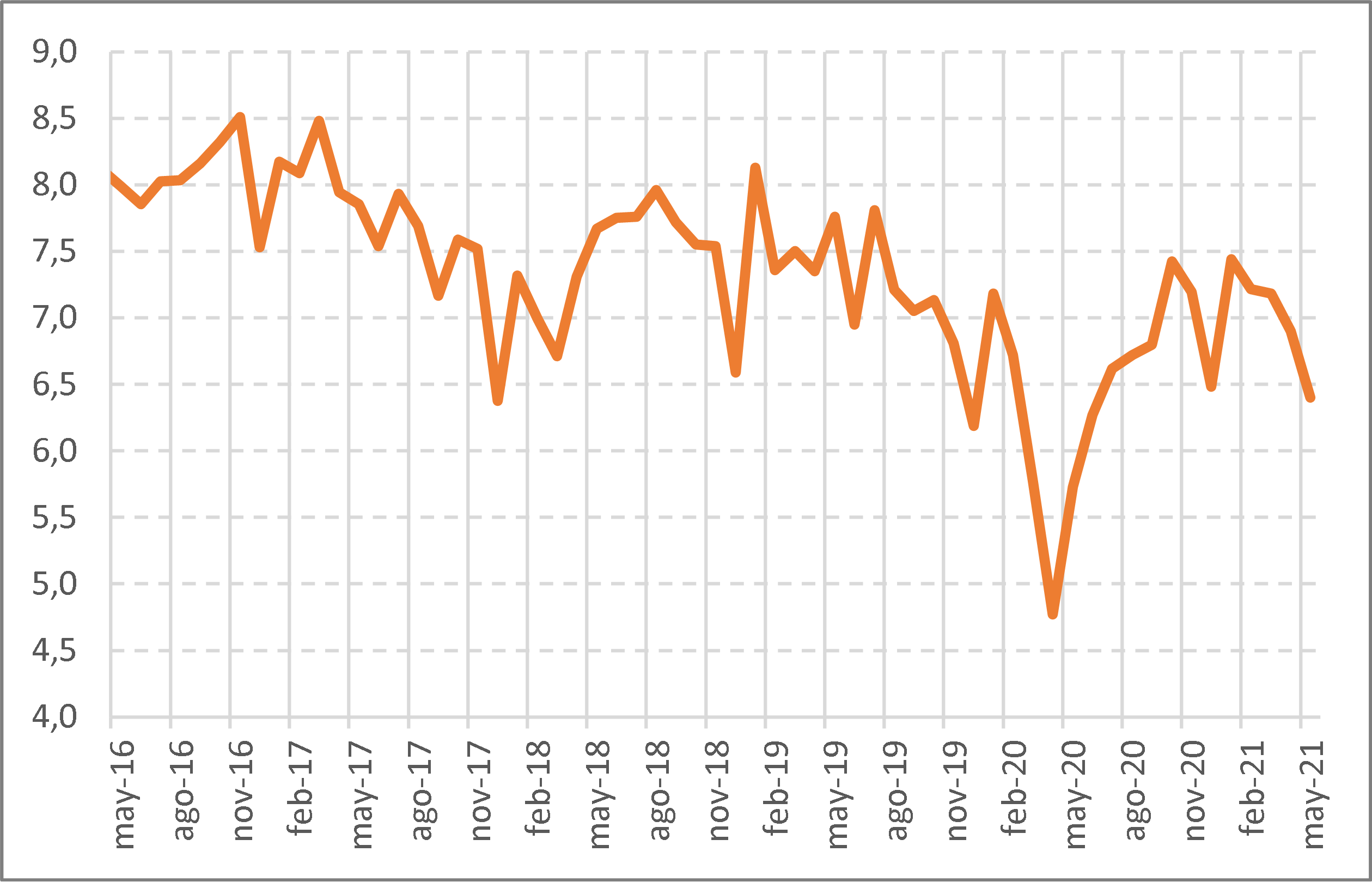

Margen Financiero ex ante

Los EC tienen en cuenta diversos factores para la determinación de las tasas activas (colocación) y pasivas (captación). En el primer caso, convergen variables como el riesgo de impago, el plazo de la deuda o el tipo de garantía que respalda la operación, entre otros. Mientras que, en el segundo, influyen las condiciones de oferta y de liquidez del mercado, la estabilidad de los recursos y la tasa de referencia del Banco Central.

La medición ex-ante parte de la diferencia simple entre las tasas de colocación y de captación. Bajo este método todos los créditos son productivos, es decir que no incorpora el porcentaje de deterioro, las dificultades para la recuperación de la cartera, los plazos de la colocación, ni la estabilidad de los recursos captados

En términos generales el margen de intermediación ex ante de los EC subió por una disminución de las tasas pasivas en el 2020 producto de una política monetaria expansiva para afrontar la pandemia. Sin embargo, en los últimos este margen ha disminuido como consecuencia de la reducción en la tasa de colocación del mercado.

Gráfico 5. Margen intere Ex ante.

Fuente: Superfinanciera de Colombia -SFC-, cálculos propios.

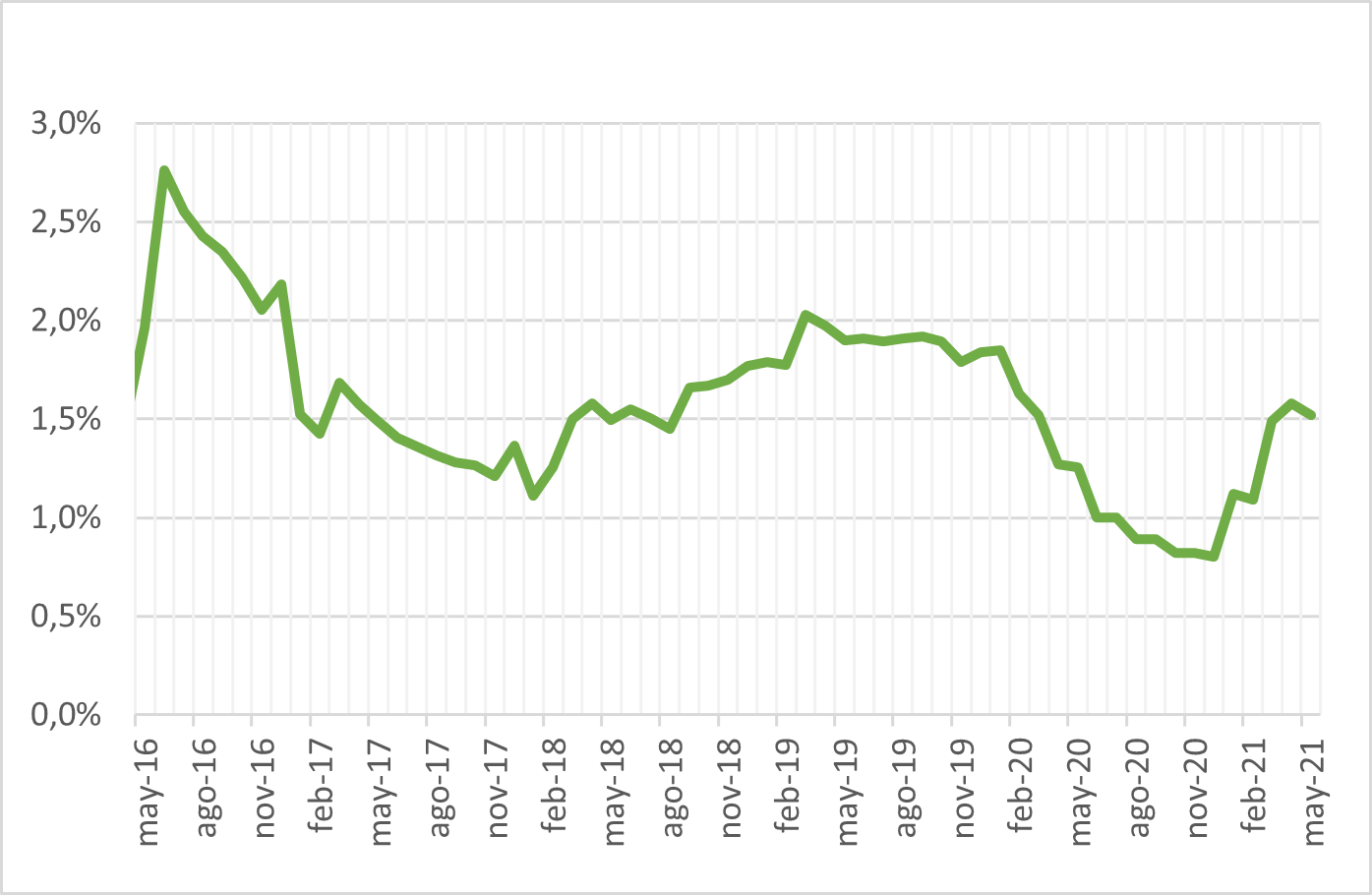

Rentabilidades del activo y el patrimonio

Al evaluar la evolución reciente de los indicadores de rentabilidad tradicionales del activo y patrimonio (ROA y ROE) en Colombia, se evidencia que, en general, estos han presentado descensos desde diciembre de 2019 (pre-covid) (ver gráficos), producto del descenso en las utilidades por el efecto que tuvo la pandemia en la cartera de los EC, especialmente en el 2020. Sin embargo, las rentabilidades del sector financiero vienen mejorando durante el presente año en la medida que las instituciones financieras recuperan el terreno perdido e incrementan sus utilidades respecto al mismo periodo del año anterior.

Evolución del ROA - Rentabilidad del activo. Evolución del ROE- Rentabilidad del patrimonio.

Fuente: Superfinanciera de Colombia -SFC-, cálculos propios.

Fuente: Superfinanciera de Colombia -SFC-, cálculos propios.

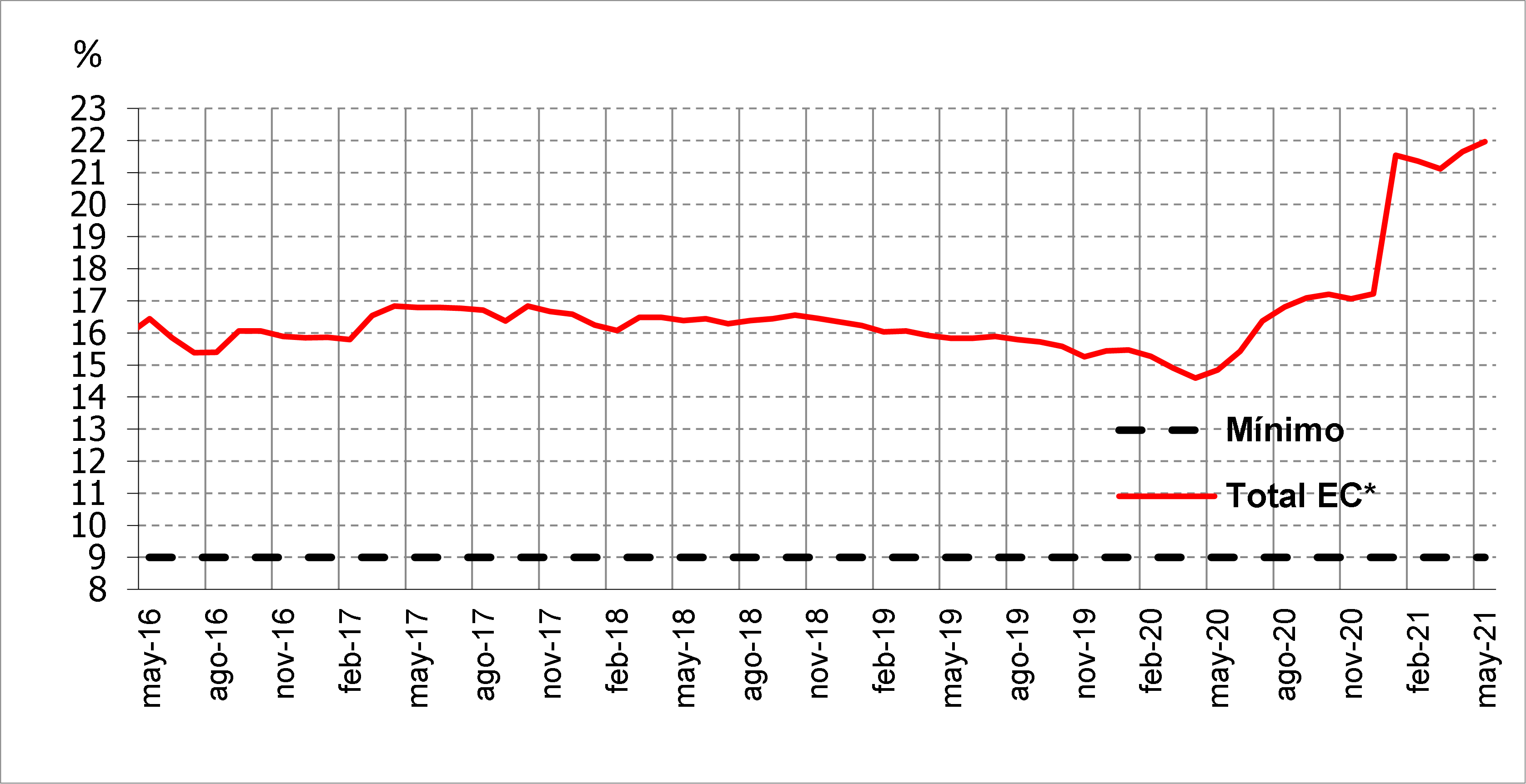

Indice de Solvencia

Al cierre de los primeros cinco meses del 2021 los EC cuentan con niveles de solvencia superiores a los mínimos regulatorios. La solvencia total se ubicó en 21.96%, cifra superior a la de abril (21.66%) y mayor en 13% respecto al mínimo requerido (9%). La solvencia básica, compuesta por el capital con mayor capacidad para absorber pérdidas, llegó a 17.01%, superando en 12.5% el mínimo regulatorio de 4.5%. El mejor desempeño en la solvencia total se explica principalmente por una emisión por USD400 millones de instrumentos que computan en el patrimonio adicional. Este desempeño coincide con la entrada en vigencia de los estándares de Basilea III en capital desde enero de este año y la estrategia de fortalecimiento patrimonial de las entidades vigiladas, lo que muestra el compromiso del sector con el fortalecimiento patrimonial en el largo plazo.

Gráfico 7. Índice de Solvencia-Total Establecimientos de Crédito.

Fuente: Superfinanciera de Colombia -SFC.

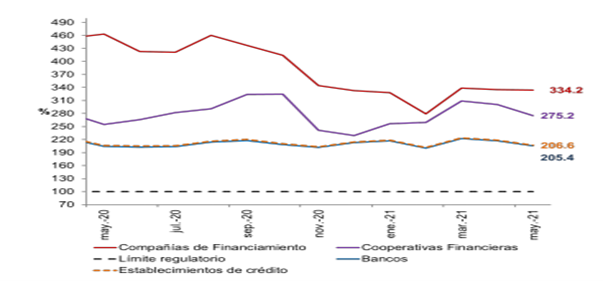

Liquidez

Los niveles de liquidez continúan por encima de los mínimos regulatorios. Al cierre de mayo se registraron activos líquidos ajustados por riesgo de mercado que, en promedio, superan en 2 veces los Requerimientos de Liquidez Netos (RLN) 16 a 30 días. La permanencia del IRL en niveles que duplican (206 %) el mínimo regulatorio (100 %), obedece entre otros factores, al aumento en el nivel de activos líquidos, particularmente en depósitos a la vista.

Gráfico 8. Índice de Riesgo de liquidez -IRL-

Fuente: Superfinanciera de Colombia -SFC.

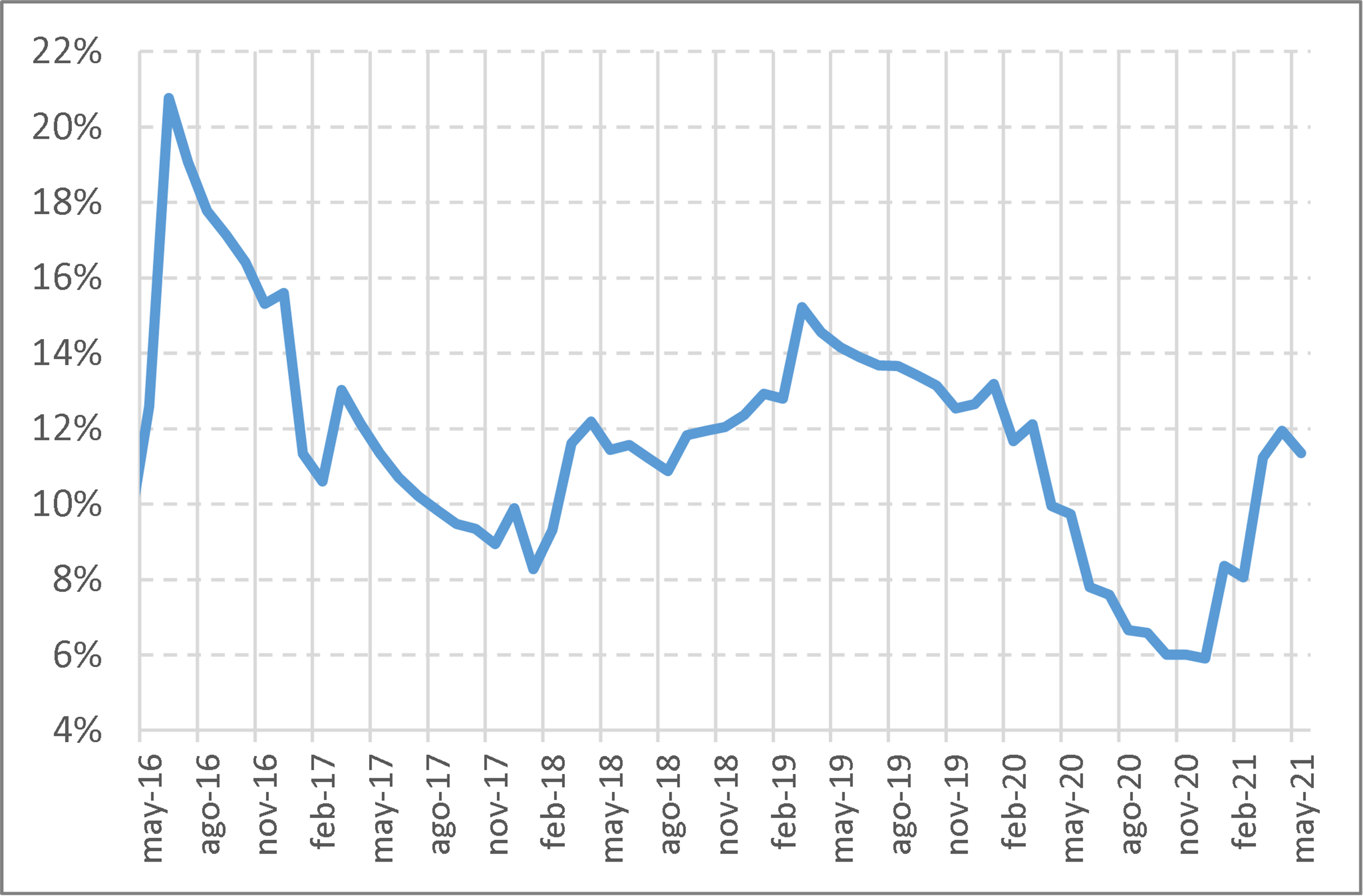

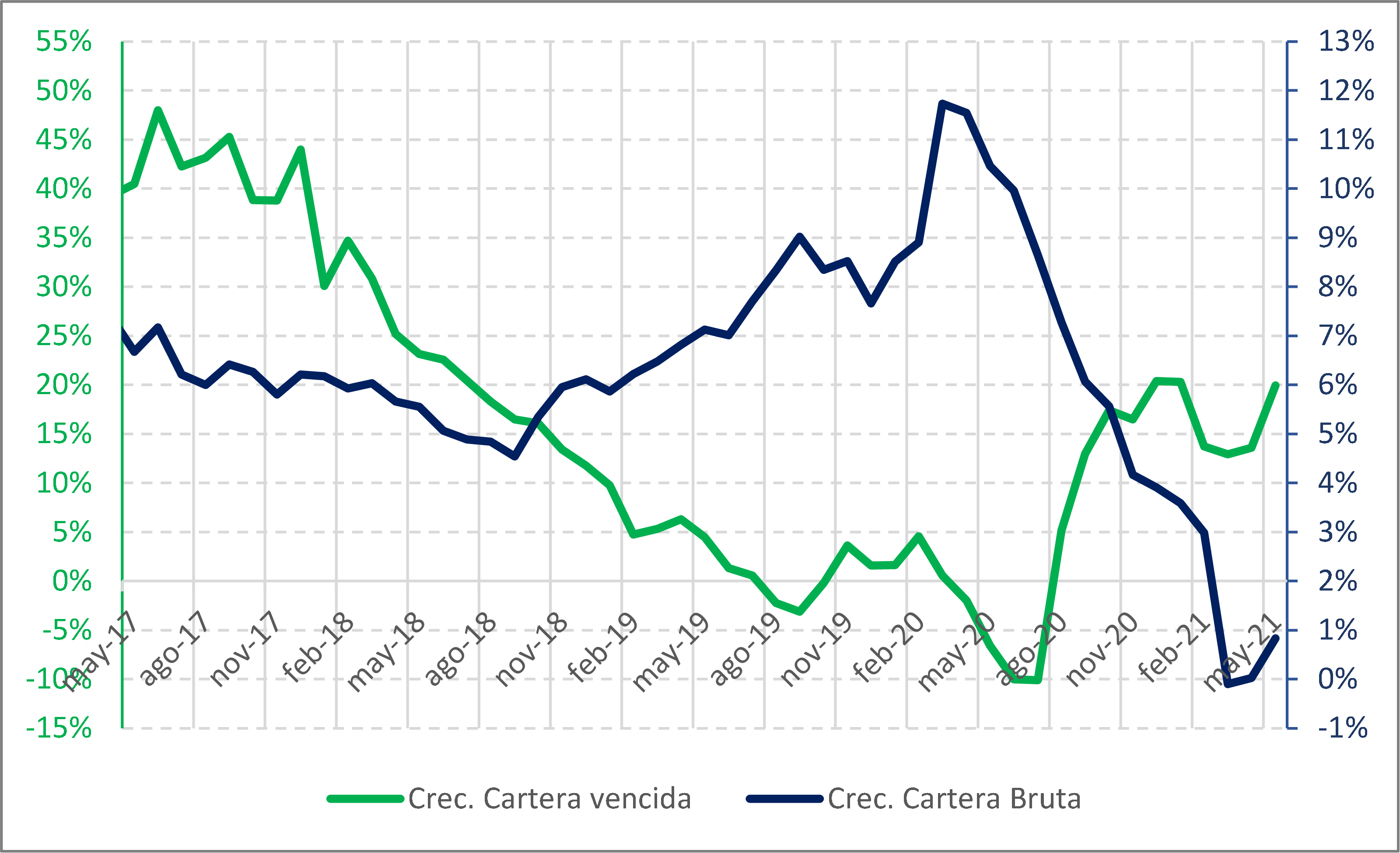

Crecimiento de la cartera

En mayo el saldo bruto de la cartera ascendió a $534.3b, con lo cual el indicador de profundización alcanzó el 52.1% del PIB. En términos reales la cartera bruta registró una variación anual de -2.4%, cifra que está influenciada por el efecto base (que estará presente entre abril y agosto) y la incidencia de los castigos ($1.5b en el mes).

La cartera vencida, principalmente influenciada por consumo y microcrédito, repuntó en mayo. El saldo que reporta una mora mayor a 30 días alcanzó $25.9b, un crecimiento de 16% real anual. La cartera al día alcanzó $508.4b, es decir el 95.1% del saldo total.

Gráfico 9. Crecimiento nominal cartera bruta vs cartera vencida.

Fuente: Superfinanciera de Colombia -SFC , cálculos propios.

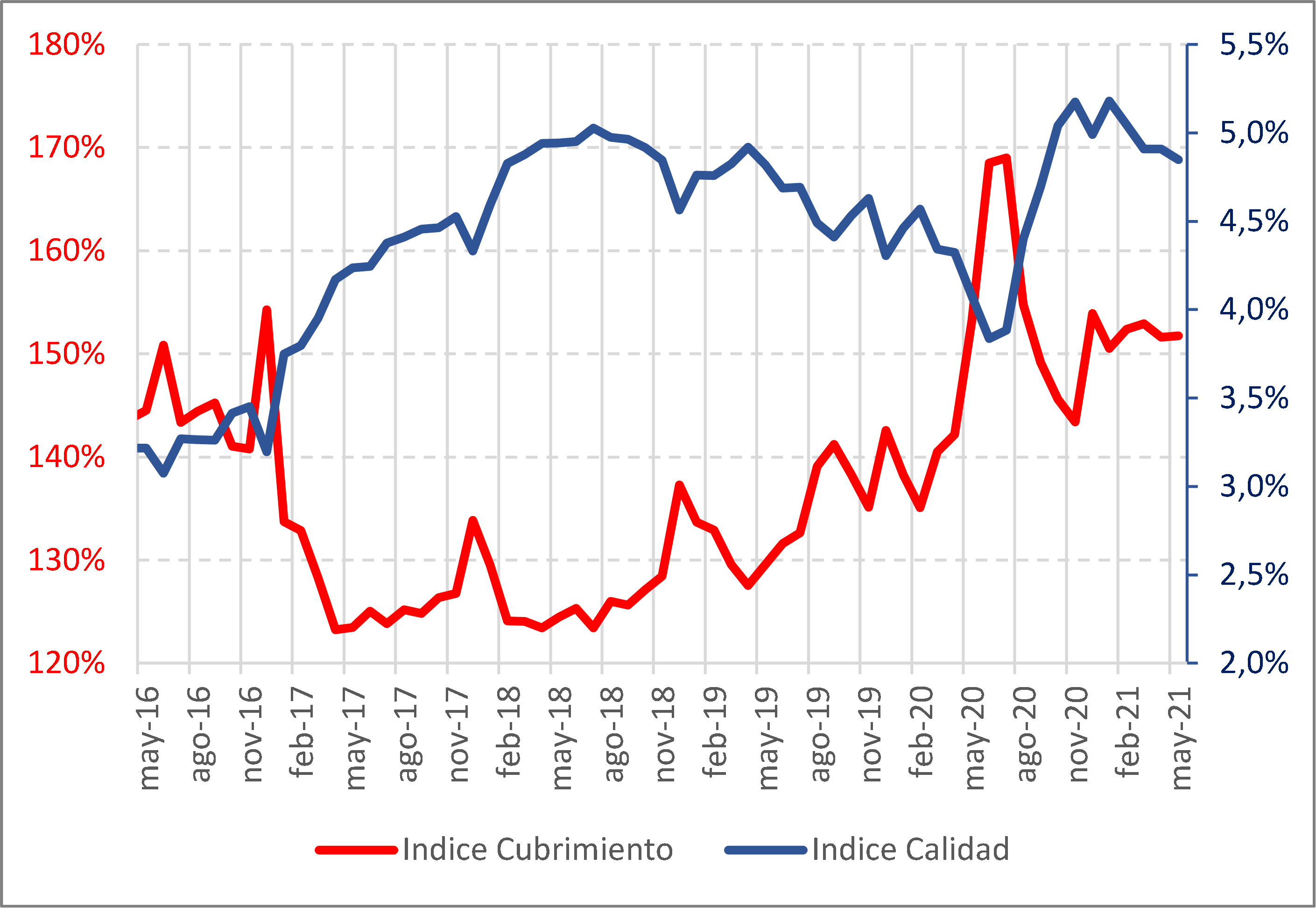

Indice de calidad y cobertura

La calidad por mora, medida como la proporción entre las carteras vencida y bruta, fue 4.9% para el total del portafolio. Este dato es semejante al registrado en abril y marzo (4.9% en ambos casos), pese al mayor dato de la cartera en mora observado en este mes. Por modalidad, microcrédito reportó un indicador de 7.7% (un aumento de 0.3%), seguido de consumo que se situó en 5.8% y comercial que cerró en 4.5%. Vivienda registró un leve deterioro del indicador al cerrar el mes en 3.7%.

Los mecanismos de protección de la cartera frente a la materialización del riesgo de crédito continúan creciendo. Por otro lado, las provisiones reflejan la disminución de la incertidumbre frente al nivel de deterioro y el avance en el ritmo de la reactivación. El incremento real anual de las provisiones totales, o deterioro bajo las NIIF, cerró en 15.3% real anual (menor al mes pasado cuando fue 19.1%), con un saldo de $39.1b. El indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, se situó en 150.9% en mayo lo que significa que por cada peso de cartera vencida los EC tienen cerca de $1.51 para cubrirlo.

Gráfico 10.Calidad de cartera vencida y cobertura.

Fuente: Superfinanciera de Colombia -SFC , cálculos propios.

Mercados Financieros: Como ha sido el comportamiento de lo corrido a julio de 2021

Coyuntura Internacional

Mercados Internacionales

Luego de la fuerte volatilidad presentada en los mercados financieros del mundo por la aparición de la pandemia en el primer trimestre del 2020, esta se ha venido reduciendo de una manera significativa en los últimos meses, básicamente por el avance en los planes de vacunación a nivel mundial contra el covid-19, lo que permitirá alcanzar la inmunidad de rebaño más pronto. Esto desde luego, ha generado expectativas de una recuperación en la economía mundial en especial a partir del 1S 2021. La menor volatilidad en los mercados desarrollados medido por el VIX y el EURO STOXX ha llevado al mismo tiempo que se valoricen los principales índices de renta variable en Europa y Estados Unidos. Sin embargo, las expectativas de un posible anuncio de la FED del fin de una política monetaria expansiva y las amenazas de futuros rebrotes por nuevas variantes de virus como la delta introducen al mercado algo de incertidumbre.

Gráfico 11. Índice de volatilidad -VIX.

Fuente: Investing.com, cálculos propios.

Renta Fija

Los bonos de referencia a 10 años disminuyeron hasta 1,19% en el mes de julio, nivel que no se alcanzaba desde febrero de este año. Este comportamiento se explica por la revisión de las expectativas de inflación implícitas en este mercado, que descendieron a cerca del 2,3%. Mientras tanto el mercado estará a la expectativa de la reunión que tendrá la FED en la última semana de julio para evaluar si hay alguna señal que reafirme su postura en la sesión del mes anterior. Los mercados financieros esperan que la Reserva Federal deje entrever una senda más acelerada de normalización de su postura de política monetaria a la actual. De hecho, algunos documentos recientes revelan que la mediana de miembros del Comité prevé dos incrementos en la tasa en 2023, perspectiva que no estaba contemplada en las proyecciones reveladas en marzo. Gran parte de este cambio de posición de la FED se explica por el avance que ha venido presentado la economía ante el ritmo de vacunación, y se da a pesar de que el FED ve el mercado laboral aún desviado de sus objetivos.

Gráfico 12. Bonos 10Y E.E.U.U.

Fuente: Investing.com, cálculos propios.

Renta variable

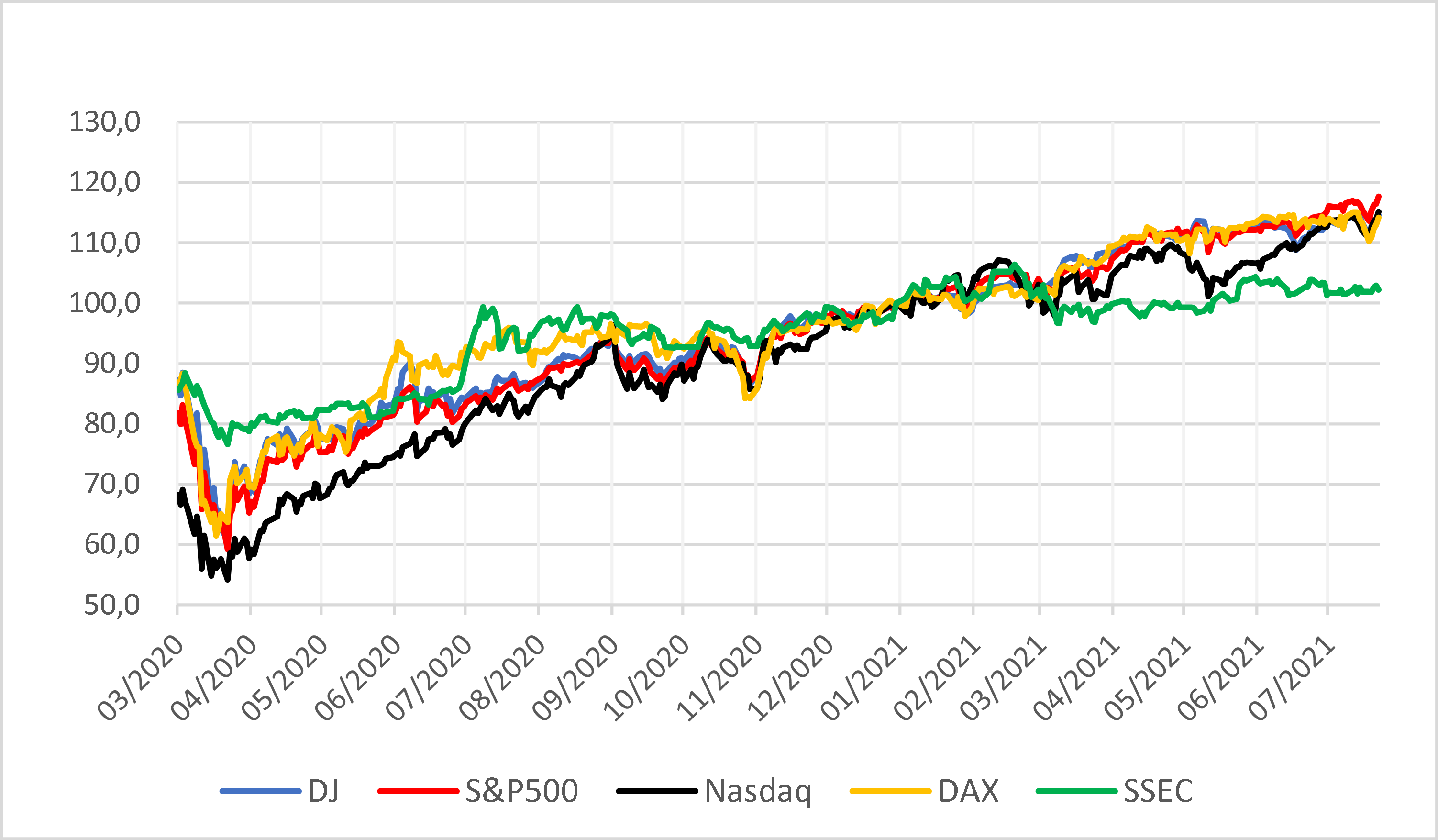

Durante las últimas semanas el comportamiento de los principales indices accionarios ha estado marcado en E.E.UU por las expectativas de inflación y la política monetaria que seguirá la FED durante los próximos meses. Como sabemos por teoría económica, las bajas tasas de interés estimulan la inversión en renta variable y un cambio en esta política de la FED llevaría a correcciones importantes en el mercado. La recuperación de la actividad económica mundial continua durante el 2T21. Las economías de EE.UU y la Zona euro lideraron la expansión mientras que las economías asiáticas mostraron una ligera ralentización en su dinámica. Adicionalmente el gobierno chino continúa presionando al sector tecnológico de su país y eso se ha traducido en un retroceso bajista para los indices accionarios en la región asiática.

Gráfico 13. Índices accionarios mundiales.

Fuente: Investing.com, cálculos propios, Base 100= 31 Dic 2020.

Materias Primas (commodities)

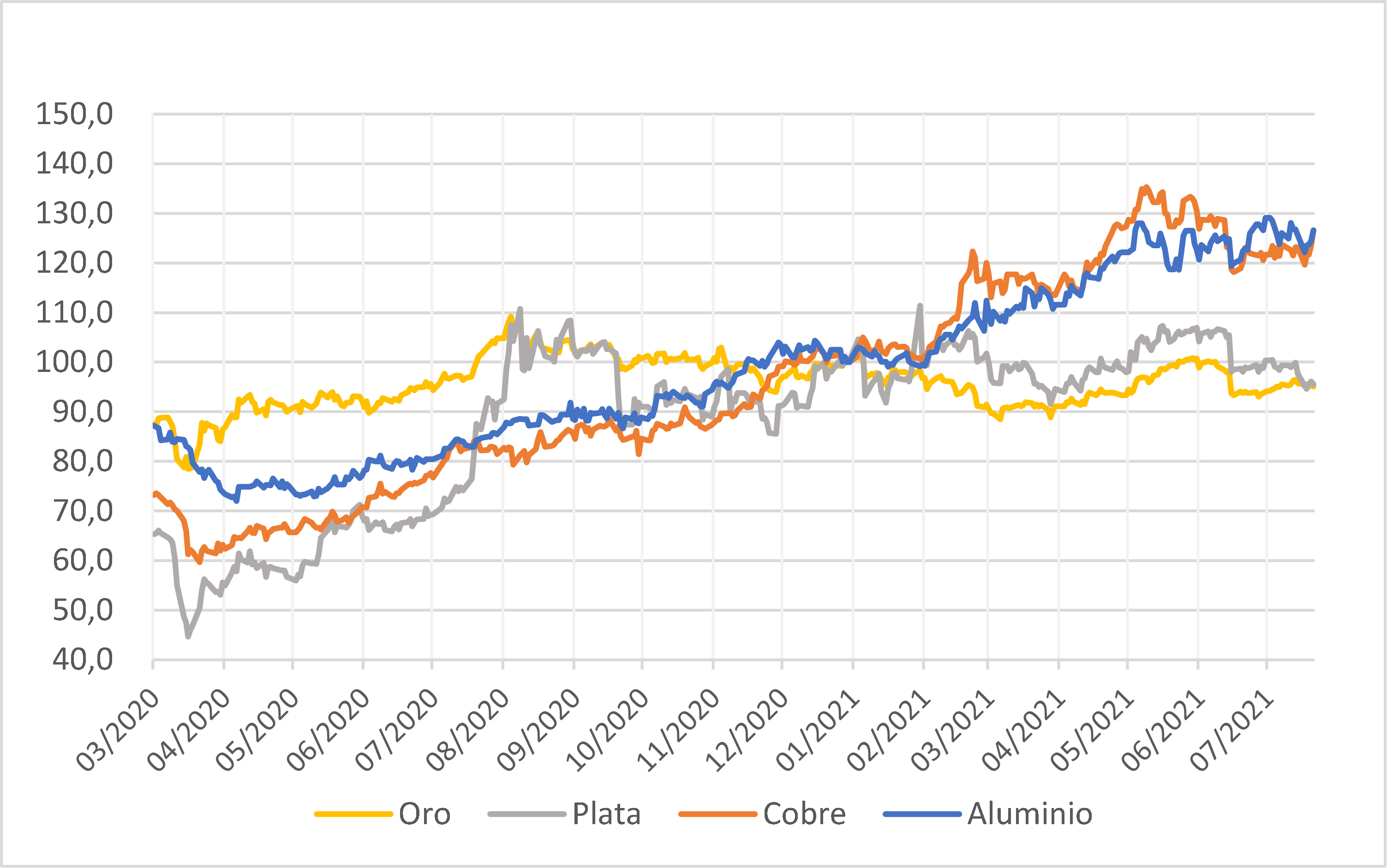

Como es conocido el nivel de precios que alcancen las materias primas, especialmente el precio del petróleo es un termómetro importante de las expectativas de recuperación que tenga la economía mundial y el ingreso de divisas para una gran cantidad de países dependientes de la exportación de estas materias primas. El avance en el proceso de vacunación ha llevado a un crecimiento importante en el precio de los “commodities” especialmente en el precio del crudo. En general, las materias primas presentaron valorizaciones, lo anterior refleja las expectativas de mayor demanda en economías desarrolladas y en China en línea con la reactivación de la industria e infraestructura.

Gráfico 14. Precio de las materias primas.

Fuente: Investing.com, cálculos propios, Base 100: Dic 31 2020.

Monedas

Desde comienzos de la pandemia, el dólar ha venido cediendo terreno frente a las demás monedas que componen el índice DXY, de alguna forma la moneda de Estados Unidos ha venido perdiendo peso y dominio en el mundo ante las dudas de que esta potencia mundial pueda alcanzar pronto la recuperación de su economía y sea de nuevo motor de crecimiento a nivel mundial.

Sin embargo, en los últimos dos meses el dólar ha tenido un fortalecimiento a nivel mundial producto de las expectativas de políticas menos expansivas por parte de la FED en el corto plazo, sumado a un ambiente de aversión al riesgo que prevalece debido al avance en los contagios de coronavirus en el mundo con las nuevas variantes del virus, lo que amenaza una rápida recuperación de la economía.

Gráfico 15. Índice dolar -DXY.

Fuente: Investing.com, cálculos propios.

Coyuntura Local

Mercado Monetario

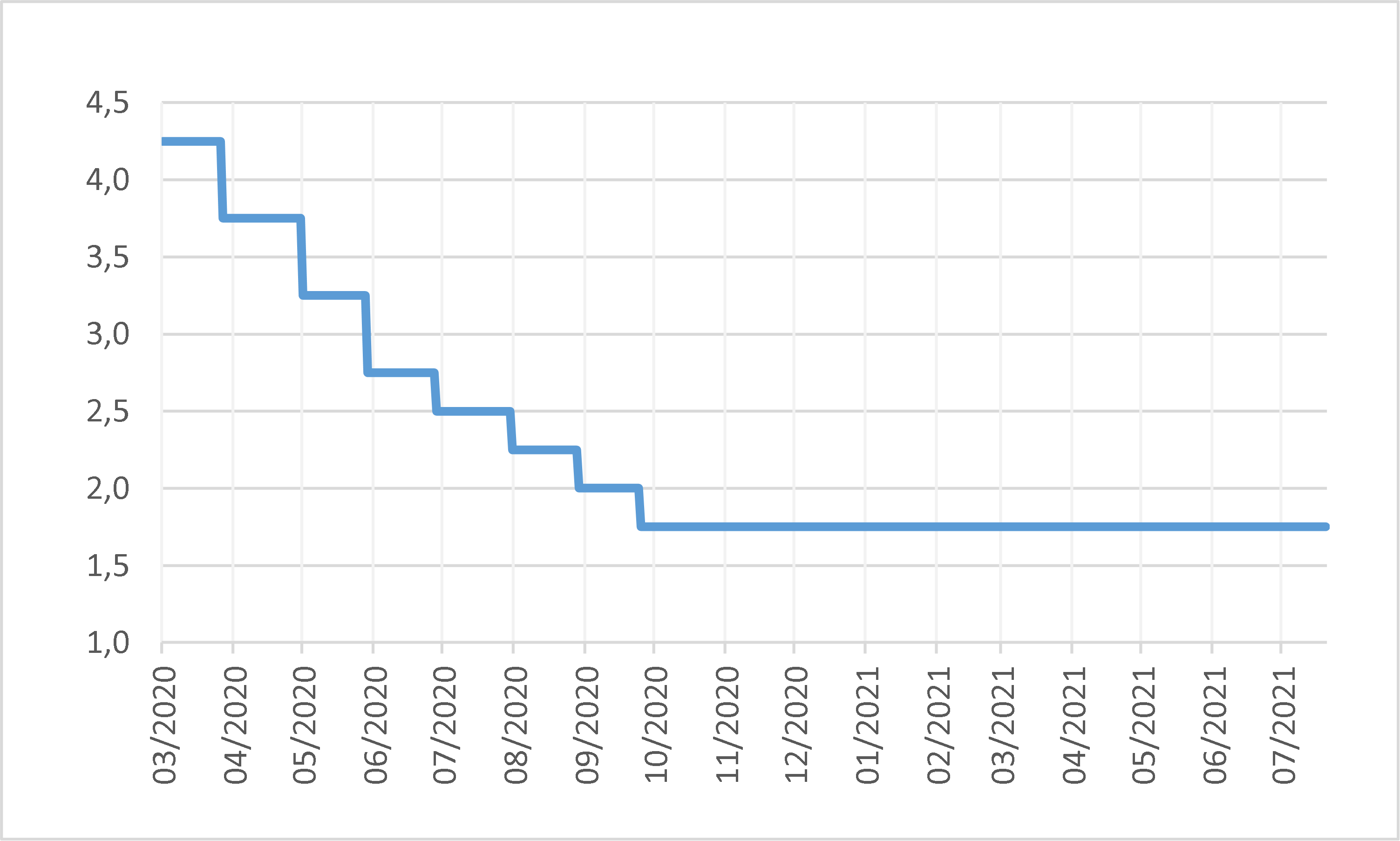

Se espera que la Junta Directiva del Banco de la República -JDBR- mantenga inalterada la tasa de intervención en 1,75% como se ha visto hasta el momento por otro periodo adicional. Mientras se da una recuperación de la actividad económica y las expectativas de inflación no superan el rango de la meta del largo plazo entre el 3 % y 4 %. Esta situación se podría dar siempre y cuando las expectativas de inflación y de las condiciones financieras externas no cambien de manera drástica en los próximos meses. Es probable que para una próxima reunión de la JDBR se dé inicio al proceso de normalización de la tasa con un incremento de 25 pbs. En todo caso, tanto en 2021 como en 2022, la postura de política seguiría siendo expansiva.

Gráfico 16. Tasa intervención BR.

Fuente: Investing.com, Cálculos propios.

Renta Fija

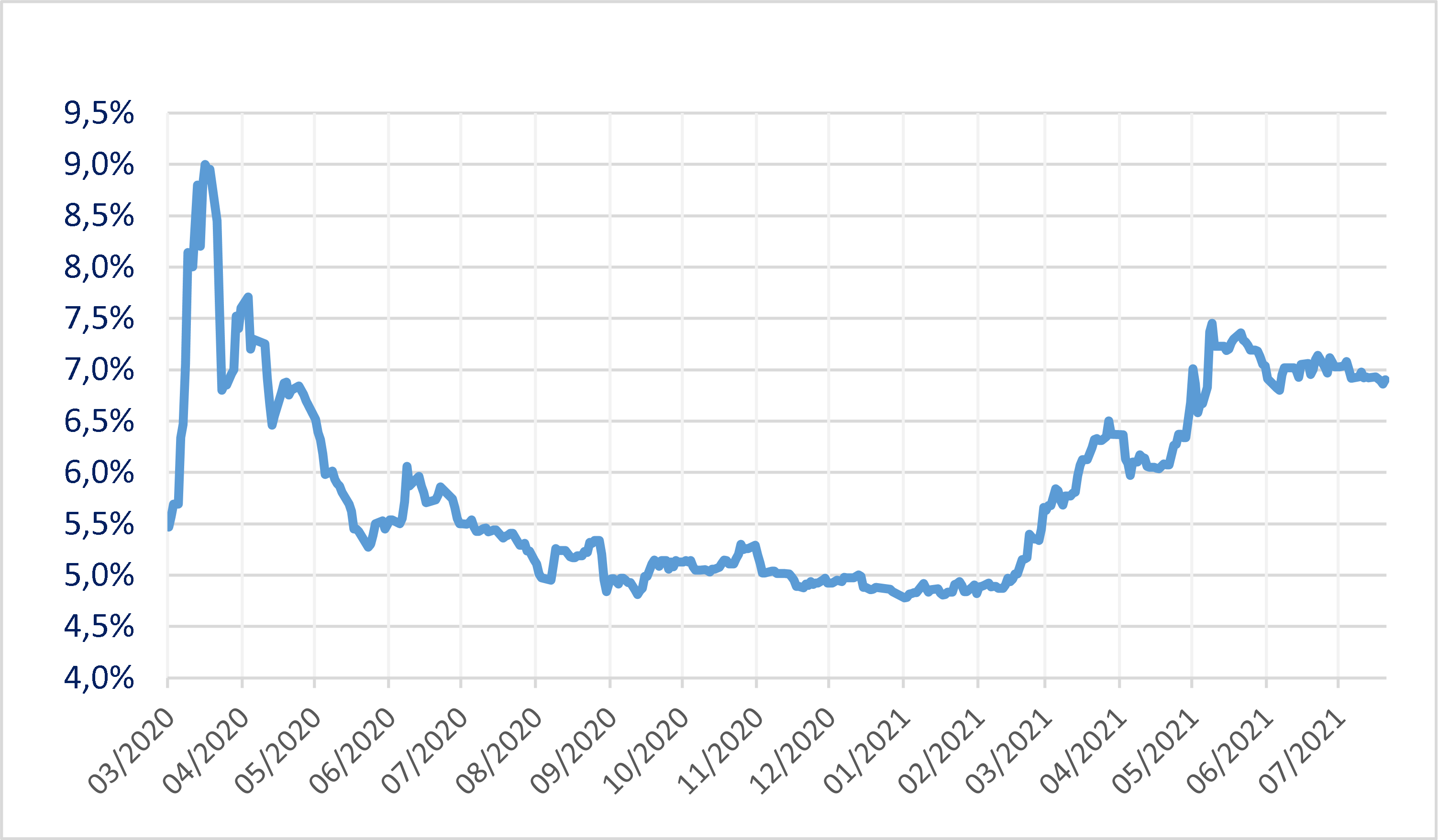

En los últimos dos meses los bonos 10Y de Colombia han tenido una relativa estabilidad en sus rendimientos luego del ostensible incremento que tuvieron en los primeros meses del año producto de la incertidumbre generada en los mercados internacionales por el efecto de los planes de vacunación para combatir el virus y la fallida reforma tributaria que permita la sostenibilidad de las finanzas públicas del país. Adicionalmente, la reducción de la calificación soberana de Colombia por parte la calificadora S&P de grado de inversión a grado especulativo, llevo a que los mercados de renta fija internacionales descontaran el efecto anticipadamente y los costos financieros de la deuda pública externa se incrementaran en promedio en 50 puntos básicos -pbs- en su momento.

Para las ultimas semanas del mes de julio es posible que vuelvan a darse estos incrementos en las rentabilidades de los bonos de Colombia, fundamentalmente explicado por el entorno de risk-off (aversión al riesgo) por cuenta de los temores de los impactos de la variante delta sobre la recuperación económica y las nuevas restricciones en EE.UU y países de Europa, que ha beneficiado la renta fija de economías desarrolladas. Además, la incertidumbre sobre el rumbo de las finanzas públicas en Colombia luego de publicación de la reforma también seguiría contribuyendo a ese movimiento alcista.

Gráfico 17. Bonos 10Y COP$.

Fuente: Investing.com, cálculos propios.

Renta Variable

El índice MSCI Colcap, principal referente de la canasta de acciones en Colombia, luego de la fuerte desvalorización que sufrió a comienzos de la pandemia no ha podido recuperar los niveles anteriores al comienzo de esta crisis, presentando un crecimiento que más se parecía a una L hasta finales del 2020. Esta apatía se dio en gran parte a las expectativas a los que se enfrentaba la economía colombiana con ingresos fiscales muy reducidos por los precios del petróleo y la aversión al riesgo ante los rebrotes de COVID-19 registrados en Europa y la incertidumbre electoral en E.E.U.U.

Para finales del 2020, el índice tuvo un comportamiento positivo motivado por el optimismo que había alrededor del inicio de la aplicación de las vacunas contra el COVID-19 en países desarrollados y a los resultados en las elecciones presidenciales en E.E.U.U. Adicionalmente, el repunte del precio del petróleo mejoro las expectativas de las finanzas para el país. Sin embargo, este optimismo no duro mucho, y recientemente en el mes de julio los rebrotes registrados localmente, así como las nuevas cepas que han aparecido en Brasil, India y Estados Unidos han generado dudas en la efectividad del plan vacunación, lo que genera incertidumbre en los mercados sobre la pronta recuperación de las empresas sumado al ambiente enrarecido del país a nivel político y de estar aún pendiente la aprobación de una reforma tributaria que permita la sostenibilidad de las finanzas del país.

Gráfico 18. Índice accionario

-Colcap.

Fuente: Investing.com, cálculos propios.

Mercado Cambiario

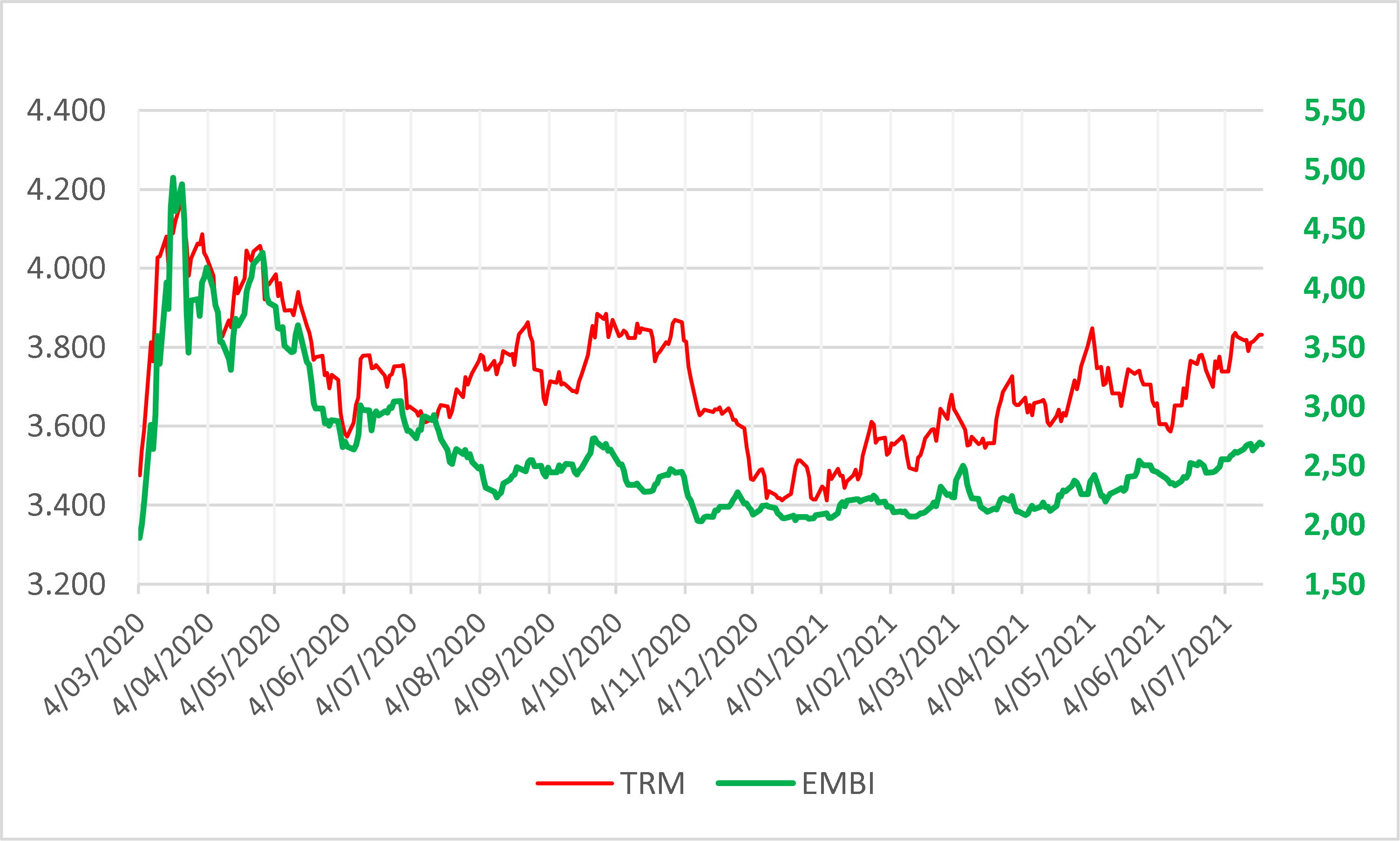

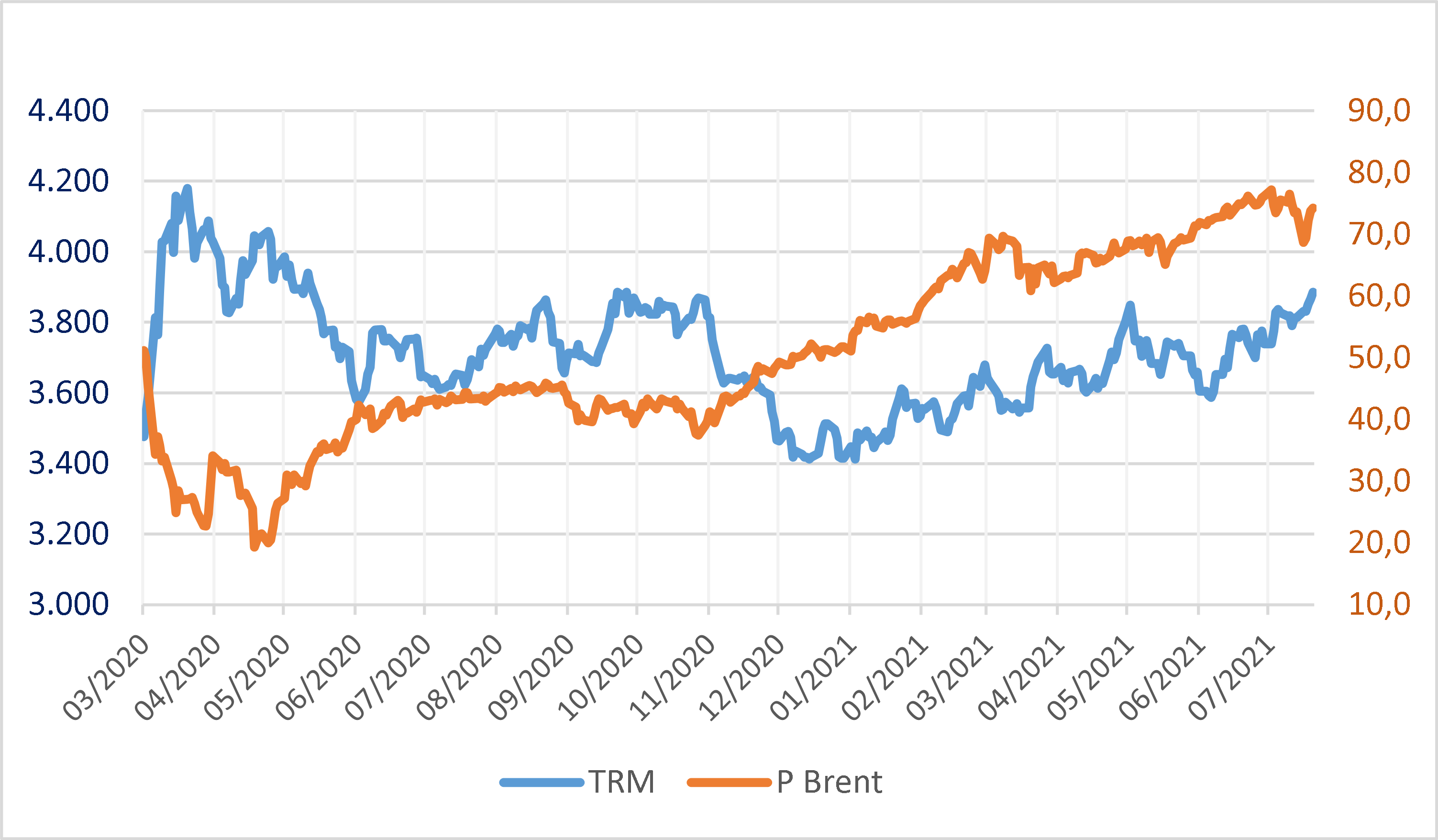

Es clara la relación directa que tiene el mercado cambiario en Colombia con el diferencial de tasas de interés entre los títulos de tesoro de E.E.U.U y los bonos de Colombia. (EMBI COL). Durante el presente año el incremento en el EMBI, especialmente en las semanas que antecedieron la rebaja en la calificación por parte de la calificadora S&P y posteriormente la de Fitch aceleraron la depreciación del peso a niveles que no se observaban desde el segundo semestre del año pasado.

Durante el presente año, ha existido una tendencia hacia la depreciación del peso colombiano (COP) respecto al dólar a pesar de un precio del crudo que en promedio supera los U$65 el barril, esto debido principalmente a la amenaza que representa para la economía la aparición de nuevas cepas COVID-19, tales como la variante delta, la perdida en el grado de inversión del país con una calificación BB+ ante la incertidumbre de las agencias calificadoras de riesgo en el financiamiento del déficit fiscal del gobierno y la preocupación en los mercados externos de una política menos expansiva por parte de la FED ante los temores de una inflación en los Estados Unidos con tendencia creciente.

Gráfico 19. TRM $ vs EMBI COL.

Fuente: Investing.com, cálculos propios.

Gráfico 20. TRM $ vs Brent U$.

Fuente: Investing.com, cálculos propios.

Conclusiones

Los resultados de los establecimientos de crédito en Colombia continúan mejorando al avanzar el año y comparar el resultado acumulado respecto al mismo periodo anterior. Al mismo tiempo los niveles de solvencia continúan en niveles muy altos históricamente, lo que muestra el compromiso del sector con el fortalecimiento patrimonial en el largo plazo.

En cuanto al crecimiento de la cartera continua disminuyendo en términos reales, producto de la menor demanda de crédito y la mayor percepción del riesgo, sin embargo, esta situación se ha visto mitigada por los planes de apoyo al deudor -PAD- y las provisiones contra cíclicas, elementos que han ayudado a que el índice de cartera vencida y cobertura hayan permanecido relativamente estables durante el primer semestre del año sin superar los niveles del 5% (porcentaje de cartera vencida sobre la bruta).

Adicionalmente, se observa que las rentabilidades de los EC en el primer semestre del año continúan recuperándose, aunque de una manera menos acelerada debido al menor crecimiento de la cartera vencida y por ende al menor ritmo en el crecimiento de las provisiones. Se espera que la rentabilidad promedio del patrimonio del sector se estabilice en niveles del 12% para el 2021.

Referencias

Superfinanciera de Colombia (SFC) (2021). Actualidad del sistema financiero colombiano.

https://www.superfinanciera.gov.co/inicio/informes-y-cifras/informes/informe-actualidad-del-sistema-financiero-colombiano/resultados-del-sistema-financiero-colombiano-mayo-de--10108587

Grupo Bancolombia. (Julio 26). Informe Semanal de Mercados.

https://www.grupobancolombia.com/wps/portal/empresas/capital-inteligente/investigaciones-economicas/publicaciones/informe-semanal-mercados