Jaime Alberto Ospina Mejía Magíster en Administración Financiera, coordina los proyectos académicos de la Maestria en Administración Financiera, Universidad EAFIT, Colombia.

Resultados del sistema Financiero colombiano al corte de agosto del 2020

En el mes de agosto comenzó el plan de acompañamiento a deudores -PAD el cual fue creado con el objetivo de aplicar medidas focalizadas y estructurales para los deudores afectados por la coyuntura del COVID-19, de acuerdo con el análisis que realice cada entidad, y en las que se reconozca la nueva realidad económica del deudor, permitiéndole continuar con la atención de las obligaciones existentes durante la vida del crédito. En general estas medidas, buscan mitigar los efectos coyunturales de la pandemia sin que esto se traduzca en fuertes deterioros en los indicadores de calidad de la cartera en los EC.

El sistema financiero colombiano mantiene un crecimiento positivo de los activos. Al cierre de agosto de 2020, estos alcanzaron $2,140 billones, un crecimiento real anual de 5.9%, lo que muestra un crecimiento anual inferior al mes de julio. Los activos de las entidades vigiladas ascendieron a $1,047 b y los recursos de terceros, incluyendo activos en custodia, a $1,092 b. Además, los fondos administrados por las sociedades fiduciarias registraron $707 b, de los cuales $200 b correspondieron a custodia. Adicionalmente, la relación de activos totales a PIB continúa creciendo y ahora es del 207 %.

De otro lado, las inversiones del sistema financiero continúan diversificándose en el mercado de capitales. El portafolio de inversiones del sistema financiero registró $906 b, con un incremento anual de $56 b, explicado principalmente por el mayor saldo de los instrumentos de patrimonio de emisores extranjeros, títulos de tesorería TES, así como otros títulos del gobierno. El portafolio de inversiones de los recursos de terceros administrados representó el 62 % del total de inversiones del sector financiero. La reapertura gradual de las economías desarrolladas y emergentes coincide con el mejor desempeño de la renta variable y la renta fija. A su vez, el incremento en los precios de los

commodities refleja la progresiva dinamización de la demanda global.

En cuanto a los servicios financieros, se destacan el resultado de los fideicomisos administrados por las sociedades fiduciarias cuyos rendimientos acumulados a agosto son de $4.2 b. Los inversionistas de los 191 fondos de inversión colectiva (FIC) administrados por las sociedades fiduciarias, las sociedades comisionistas de bolsa de valores (SCBV) y las sociedades administradoras de inversión (SAI) presentaron una recuperación en el saldo de $162 mm, debido principalmente a ganancias netas en la valoración de instrumentos de deuda. En el caso de los fondos de pensiones obligatorias, a los 16,848,823 de afiliados se les abonaron en el último año a sus cuentas individuales rendimientos acumulados por $16.2 b.

En cuanto a los establecimientos de crédito (EC) estos alcanzaron a agosto resultados acumulados por $4.6b, cifra inferior en $4.3 b (-48%) frente a 2019 y superior en $45 mm respecto al mes inmediatamente anterior. La industria aseguradora registró $1.4b (-23.6% frente a 2019), y las sociedades administradoras de fondos de pensiones $505 mm (-40% frente a 2019). En términos generales todo el sistema financiero ha visto reducido sus utilidades a agosto.

Implementación del Programa de acompañamiento a deudores -PAD

El PAD busca reconocer la nueva realidad de la capacidad de pago del deudor, permitiendo ajustar las condiciones de sus créditos. Las medidas de la etapa de contención finalizadas en julio permitieron mitigar el impacto de la pandemia sobre la capacidad de pago y la liquidez de los deudores (CE 007 y 014 de 2020). En razón a la persistencia de este fenómeno, la CE 022 de 2020 dio inicio a la segunda etapa de medidas, cuya ventana de aplicación irá hasta el 31 de diciembre

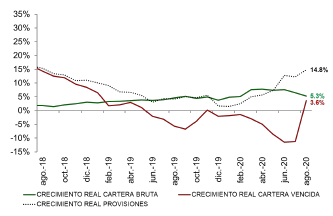

El crédito continúa siendo un importante pilar en la recuperación económica. En agosto el saldo total de la cartera bruta ascendió a $523 b, con lo que el indicador de profundización financiera alcanzó el 50.7% del PIB. En términos reales el saldo de la cartera bruta continúa registrando variaciones anuales positivas de 5.3%, tasa inferior a la registrada en julio de 6.5%. La cartera comercial registró un crecimiento de 6.7%, impulsada por los desembolsos al segmento corporativo. Consumo y vivienda, aunque a un menor ritmo, continuaron aportando positivamente al total, registrando variaciones reales anuales de 3.2% y 5.5%, respectivamente. La cartera de microcrédito se contrajo levemente, prolongando así la desaceleración observada desde principios de 2018. Vale la pena destacar el efecto que han tenido las líneas de redescuento y garantías impulsadas por el Gobierno Nacional sobre el crecimiento de la cartera a empresas.

Los desembolsos han reaccionado a la reactivación sectorial, al alcanzar $20.4b en agosto. No obstante, aún se encuentran por debajo de los niveles previos al brote del Covid-19 como producto de factores de oferta y demanda, ante el cambio de apetito al riesgo de las entidades (oferta) y por una menor propensión a endeudarse en un contexto de elevada incertidumbre (demanda). Al cierre del 26 de agosto cerca de 297 mil deudores redefinieron sus créditos en el marco de este programa.

La finalización de las medidas de contención de la primera etapa no se ha traducido aun en un deterioro significativo de la cartera. De un lado, la cartera al día (aquella que registra mora menor o igual a 30 días) ascendió a $500.5 b, lo que equivale a un crecimiento real anual de 5.4% y un 95.6 % del saldo total. De otro lado, la cartera vencida, es decir aquella con mora superior a 30 días, registró un saldo de $23.1b, equivalente a una variación real anual de 3.6%. El incremento refleja que algunos deudores que se acogieron a las medidas contempladas por las CE 007 y 014 de 2020 continuaron experimentando dificultades para atender sus pagos. No obstante, la dinámica del recaudo es positiva y revela que gran parte de la cartera que se acogió a periodos de gracia o redefiniciones retomó sus hábitos de pago conforme se ha venido produciendo el descongelamiento. Hasta cierto punto esto era esperable que sucediera.

Crecimiento anual de cartera bruta, vencida y provisiones.

Fuente: Superfinanciera de Colombia SFC.

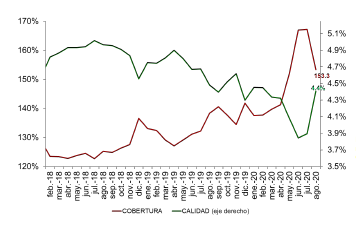

Índice de calidad y cobertura de cartera vencida

El índice de calidad por mora, medido como la proporción entre las carteras vencida y bruta, fue 4.4% para el total de la cartera de los EC. A partir de la finalización de las medidas de contención este indicador ha retornado a niveles pre-covid (4.4% en febrero). Como se había mencionado en informes anteriores, conforme se produzcan vencimientos en los periodos de gracia y algunos deudores sigan experimentando dificultades en atender sus pagos, es natural ver un comportamiento al alza en el indicador.

En materia de castigos, aunque la incidencia relativa disminuyó frente a julio, es de esperar que en la medida en que se reduzca la incertidumbre frente al panorama económico, y por ende, las perspectivas sobre el mercado laboral, la tasa de castigos en carteras masivas se acentúe en los próximos meses. Las mayores provisiones, o deterioro bajo las NIIF, reconocen prospectivamente el riesgo potencial de los deudores. En agosto, las provisiones totales evidenciaron la tasa de crecimiento real anual más alta de 2020 (14.8%), alcanzando los $35.4b ($32b sin las provisiones generales adicionales a las que se refiere la CE 022 de 2020), de los cuales $6.3b correspondieron a la categoría A (de menor riesgo).

En términos absolutos frente al mes de julio el saldo de provisiones se incrementó en $1.1b. Del total de provisiones, $3.4b correspondieron a provisiones generales adicionales, efectuadas por 18 establecimientos de crédito. Por concepto de intereses causados no recaudados (ICNR) se acumularon $562.2mm. Con ello el indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, fue 153.3%, es decir que, por cada peso de cartera vencida los EC tienen cerca de $1.53 para cubrirlo.

Entre marzo y agosto los EC vigiladas han desacumulado provisiones contracíclicas por un monto promedio equivalente al 31.3% de su colchón total al inicio de la pandemia. Como producto del crecimiento de la cartera vencida y la desacumulación de provisiones el índice de cobertura se ha reducido en el último mes cerca del 10%.

Índice de calidad y cobertura de cartera vencida.

Fuente: Superfinanciera de Colombia SFC.

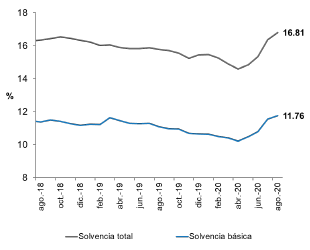

Solidez patrimonial

La solidez de los EC les permite sortear de forma ordenada los impactos económicos generados por la propagación del Covid-19. Los establecimientos de crédito siguen fortaleciéndose patrimonialmente en medio de la coyuntura. Estas medidas continuaron reflejándose en agosto sobre el nivel de solvencia total, que se ubicó en 16.81%, cifra que superó en 7.81 pp el mínimo requerido (9%). La solvencia básica, compuesta por el capital con mayor capacidad para absorber pérdidas, llegó a 11.76%, excediendo en 7.26pp el mínimo requerido (4.5%).

Índice de solvencia.

Fuente: Superfinanciera de Colombia- SFC.

Márgenes de utilidad y gastos financieros generados por la pandemia

Las utilidades de los EC exhiben presiones a la baja. Los resultados acumulados al cierre de agosto alcanzaron $4.6b (en el mismo periodo del año anterior acumulaban $8.8 b), 61.4% de los cuales corresponden al margen neto de intereses, los servicios financieros, las operaciones a plazo e inversiones participaron con 4.6%, 7.5% y 17%, respectivamente.

Como se ha venido anticipando los mayores gastos en provisiones, la irrecuperabilidad de algunos ingresos por intereses y el menor apetito por colocar en algunos segmentos han ejercido un sesgo a la baja en las utilidades, comportamiento que se espera continúe durante lo que resta de 2020. Si analizamos los resultados de los bancos, se destacan las pérdidas de los bancos privados nacionales con una caída del 40% en sus utilidades acumuladas respecto a las alcanzadas al mismo periodo del año anterior (agosto) y la de los bancos privados extranjeros con una caída del 86% respecto a el mismo periodo anterior. De otro lado los resultados de las Instituciones oficiales especiales -IOES incrementaron sus utilidades en un 37% respecto al mismo periodo acumulado de agosto anterior, producto de las políticas gubernamentales y de las autoridades monetarias que han llevado a que sean estas instituciones las que apalanquen el crecimiento del crédito de fomento en el país.

El margen de intermediación ex ante de los EC, medidos como una aproximación del diferencial de tasas de interés nominal de colocación y captación venia cayendo hasta abril, sin embargo, ha tenido un repunte importante, producto de la caída más rápida que ha tenido las tasas de captación sobre las de colocación, estas últimas más lentas en reaccionar a la baja debido al incremento en la percepción de los riesgos financieros que miden los bancos como consecuencia de la pandemia. Al cierre de agosto el diferencial de tasas nominal bordea los niveles del 7%.

Fuente: Superfinanciera de Colombia SFC, cálculos propios, DNP.

Índice de liquidez

En materia de liquidez los establecimientos han mostrado resiliencia pese a la mayor volatilidad de los mercados observada durante marzo y abril. La gestión adecuada de la liquidez ha permitido mitigar los impactos derivados de la mayor incertidumbre en los mercados financieros internacionales y adicionalmente, el buen desempeño del índice de riego de liquidez -IRL ha sido reforzado por las medidas de apoyo en cabeza del Banco de la República a través de las flexibilidades en el acceso a Repos y medidas no convencionales como la compra de deuda corporativa.

Dada la oportuna respuesta de las autoridades económicas y el fortalecimiento prudencial de los últimos años, los EC están en capacidad de absorber de manera ordenada el choque sin comprometer el correcto funcionamiento del canal del crédito, ni el cronograma de convergencia a estándares prudenciales.

Al cierre de agosto se registraron activos líquidos ajustados por riesgo de mercado que, en promedio, fueron cercanos a 2.2 veces (200%) los requerimientos de Liquidez Netos (RLN) 14 a 30 días. Los EC están en plena capacidad de atender sus necesidades de liquidez en el corto plazo.

Índice de riesgo -IRL.

Fuente: Superfinanciera de Colombia- SFC.

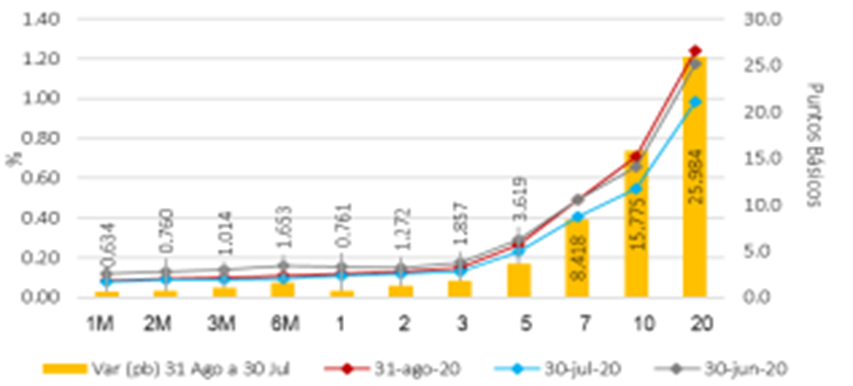

Mercados Financieros Internacionales

En los últimos meses se ha evidenciado un mayor apetito por riesgo en los mercados financieros internacionales. Lo anterior se refleja en la recomposición de los portafolios de renta fija, asignando capitales a mercados emergentes y a deuda corporativa y bonos denominados

“high yield” en detrimento de bonos gubernamentales de economías desarrolladas.

De otro lado, el mercado accionario tuvo un buen desempeño durante agosto. Los principales índices se valorizaron, pero a la vez vieron incrementos en volatilidad, principalmente porque permanecen las tensiones entre EE. UU y China. Las bajas tasas de interés incentivaron la emisión de deuda corporativa superando las expectativas de los analistas en EE. UU, mientras que en Europa se observó un comportamiento más moderado.

Curva del tesoro de EEUU enero-agosto 2020.

Fuente: Bloomberg, SFC-CSD.

Consideraciones finales

Luego de las cifras reportadas al mes de agosto por parte de la SFC, comienza a evidenciarse cierto deterioro de la cartera de la banca colombiana. El crecimiento de la cartera vencida ha comenzado a darse levemente como consecuencia de los primeros periodos de gracia que se han vencido y como resultado de ello el índice de cartera en mora ha comenzado a incrementarse. Esta situación se ve reforzada, con la desaceleración del crecimiento de la cartera y la mayor percepción de riesgo que la banca encuentra para el desembolso de los créditos a pesar de todas las garantías que otorgan las autoridades gubernamentales y monetarias. Adicionalmente, el cubrimiento de la cartera ha disminuido como consecuencia del crecimiento de la cartera vencida y el uso de las provisiones contracíclicas. Se espera que el deterioro de la cartera continúa incrementándose en el último trimestre del año 2020, en la medida que más periodos de gracia y las ayudas económicas se vayan agotando. Habrá que estar entonces atento a los resultados del tercer trimestre del año (a septiembre), periodo en cual se da un vencimiento importante en los periodos de gracias de una gran cantidad de créditos que se acogieron a todas estas ayudas de emergencia económica.