Jaime Alberto Ospina Mejía Magíster en Administración Financiera, coordina los proyectos académicos de la Maestria en Administración Financiera, Universidad EAFIT, Colombia.

Hechos destacables

Es importante resaltar, que unos de los legados que nos ha dejado la post crisis financiera en Colombia ha sido el robustecimiento del gobierno en materia de riesgos. En este caso con el SIAR (Sistema Integral de Administración de Riesgos), formalizado mediante la expedición de la Circular Externa (CE) 018 de 2021, el marco normativo se alineó con las mejores prácticas. Como hechos relevantes entre otras, se eliminan posibles arbitrajes regulatorios entre los diferentes sistemas de gestión de riesgos y tipos de industrias, se separa la gestión de riesgos de los elementos de cumplimiento y se fomenta la gestión de riesgos en forma individual y consolidada.

Al cierre de agosto de 2021, los activos del sistema financiero (propios y de terceros) alcanzaron $2324 b, con un crecimiento real anual de 4.0 %. De este valor total, los recursos propios alcanzaron $1112 b (48 %), mientras los recursos a terceros, incluyendo los activos de custodia, alcanzaron $1212 b (52 %).

Los resultados de la industria financiera continúan estabilizándose, mejorando la capacidad para impulsar la reactivación. Al interior de cada industria disminuyó el número de entidades que registran pérdidas. Al cierre de agosto, los Establecimientos de Crédito (EC) alcanzaron resultados por $9.8 b, lo que representa un incremento del 100 % respecto al mismo periodo en el año anterior.

En agosto el crecimiento de la cartera se situó en terreno positivo. El saldo bruto ascendió a $548.1 b, con lo cual el indicador de profundización alcanzó 50.1 % del PIB. En términos reales la cartera bruta registró una variación anual de 0.2%.

En agosto finalizó en Programa de Acompañamiento a Deudores (PAD), en total se ofrecieron condiciones de ajuste estructural a cerca de 2.2 millones de consumidores financieros. Alrededor de $37 b fueron cobijados por este programa, redefiniciones que representan el 6.8% de la cartera bruta reportada a agosto.

Por monto, los principales segmentos objeto del PAD han sido libre inversión ($10.3 b), tarjeta de crédito ($5.8 b), PYME ($3.9b), corporativo ($2.6 b), leasing financiero ($2.0 b), vivienda No VIS ($1.9 b), crédito empresarial ($1.9 b) y vehículo ($1.3 b).

El crecimiento del saldo vencido tuvo su punto de inflexión en agosto. La calidad por mora, medida como la proporción entre la cartera vencida y bruta, fue 4.5 % para el total del portafolio. La dinámica de las provisiones continúa normalizándose y coincide con el mayor ritmo de los castigos durante el año.

El margen neto de intereses (ex-post) se situó en 4.4 %, mientras las utilidades de los EC responden a los comportamientos de los mercados y a la dinámica de la cartera crediticia. Finalmente, Los niveles de capital de los EC les permiten seguir otorgando los recursos clave para la reactivación económica. El índice de solvencia de los EC para agosto del 2021, alcanzo un nivel del 21.9 %. (el nivel mínimo exigido por la Superfinanciera es del 9 %).

Principales cifras de los establecimientos de crédito -EC a corte agosto del 2021

Las utilidades de los bancos siguen incrementándose respecto al mismo periodo del año anterior en un 100 %. Mientras que las utilidades de las Instituciones oficiales especiales IOEs han caído cerca de un 44 %. Estos importantes resultados reflejan no solo la recuperación de los EC sino también el efecto estadístico de comparación con un primer semestre del 2020 bastante deprimido, de otro lado la menor dinámica que han tenido las IOEs en el presente año se explica por el menor crecimiento en los créditos de emergencia que otorgan este tipo de instituciones.

Se destaca el incremento en las utilidades de Banco de Bogotá, Bancolombia y Davivienda.

Utilidades de la banca colombiana a corte agosto de 2021 en millones de pesos.

Fuente: Superfinanciera -SFC-, cálculos propios.

Utilidades de los principales Bancos a corte agosto en millones de pesos.

Fuente: Superfinanciera -SFC-, cálculos propios.

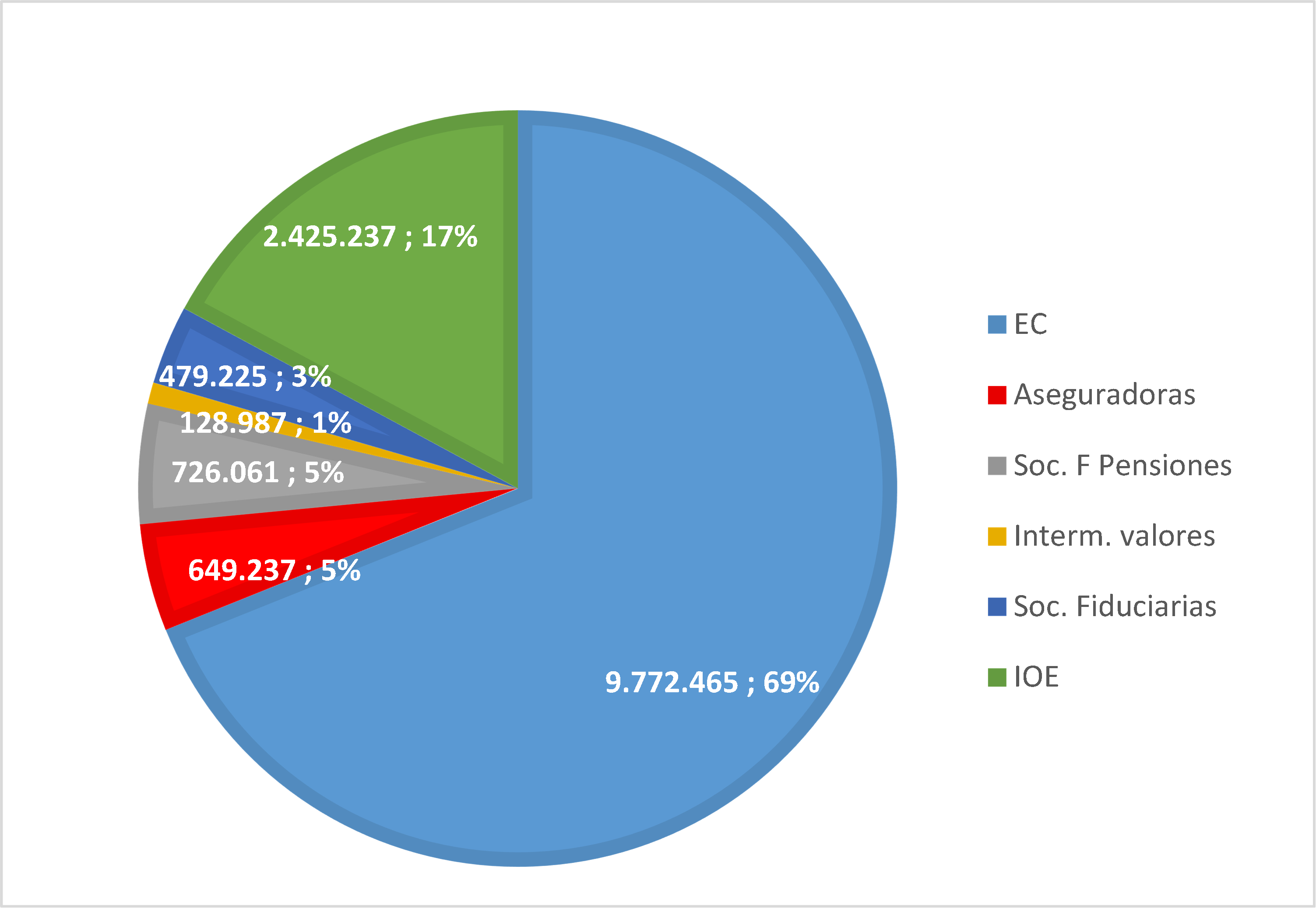

Las utilidades de recursos propios del sistema financiero son lideradas por los establecimientos de créditos e instituciones oficiales especiales -IOEs- en las cuales se concentra el 86 % de las utilidades.

Utilidades Recursos propios en (Mill).

Fuente: Superfinanciera -SFC-, cálculos propios.

De otro lado, las utilidades acumuladas de los recursos a terceros a corte Agosto del 2021 ascienden a cerca de 25 b, de los cuales el 99 % están concentradas en los fondos de inversión de las fiduciarias y los fondos de pensiones, mientras que los fondos intermediarios de valores tienen el resto.

Utilidades / perdidas Recursos de Terceros (Mill).

Fuente: Superfinanciera -SFC-, cálculos propios.

Margen Financiero

La medición ex-ante parte de la diferencia simple entre las tasas de colocación y de captación. Bajo este método todos los créditos son productivos, es decir que no incorpora el porcentaje de deterioro, las dificultades para la recuperación de la cartera, los plazos de la colocación, ni la estabilidad de los recursos captados

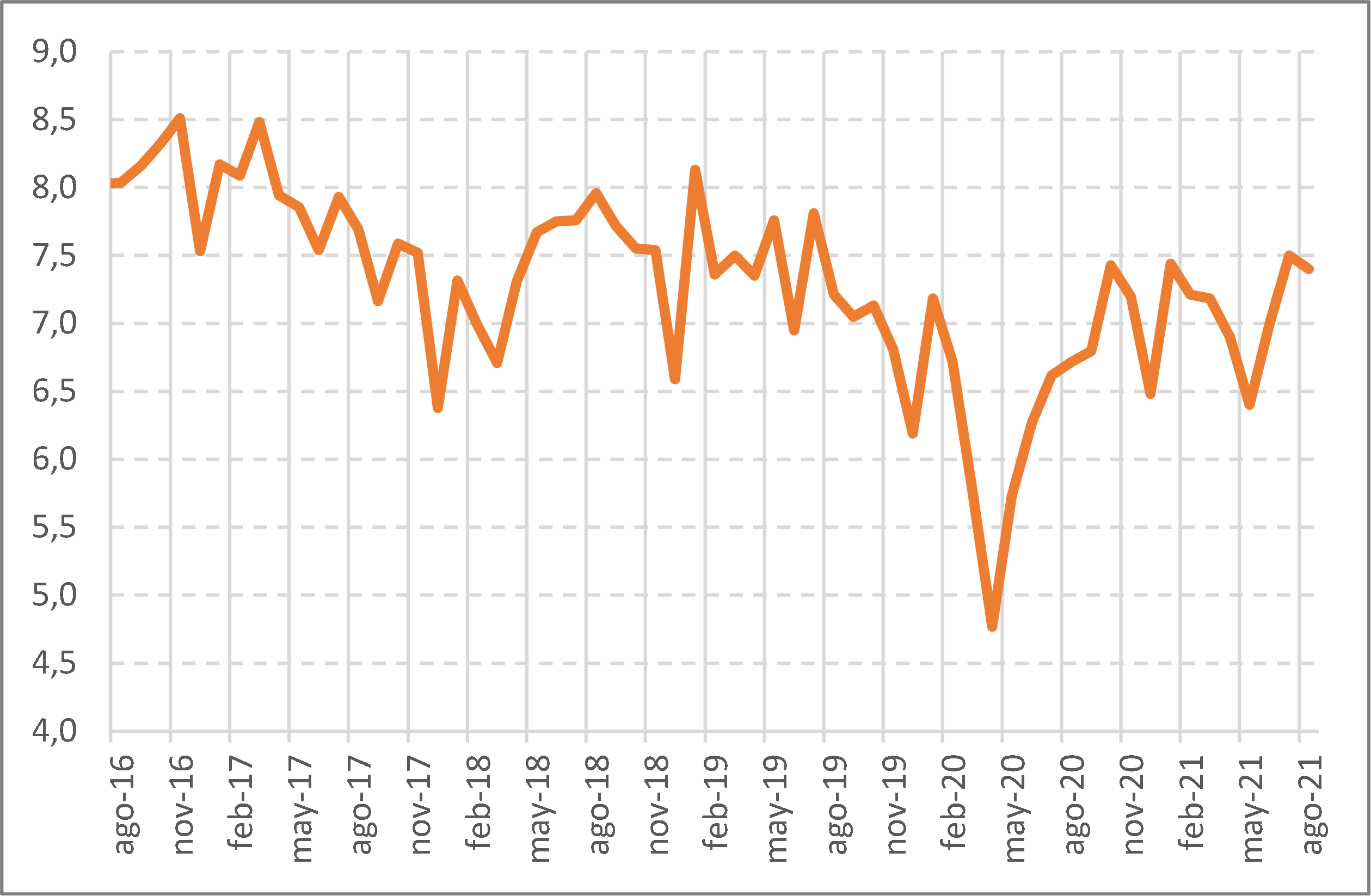

En términos generales el margen de intermediación ex ante de los EC subió por una disminución de las tasas pasivas en el 2020 producto de una política monetaria expansiva para afrontar la pandemia. Sin embargo, en los últimos meses este margen aumento como consecuencia del aumento en la tasa promedio de colocación del mercado dado la mayor percepción de riesgo.

Margen intere Ex ante.

Fuente: Superfinanciera de Colombia -SFC-, cálculos propios.

Rentabilidades de los EC

Al evaluar la evolución reciente del índice de rentabilidad del patrimonio (ROE) en Colombia, se evidencia que han presentado descensos desde diciembre de 2019 (pre-covid), producto del descenso en las utilidades por el efecto que tuvo la pandemia en la cartera de los EC. Sin embargo, las rentabilidades del sector financiero vienen mejorando durante el presente año en la medida que los EC recuperan el terreno perdido e incrementan sus utilidades respecto al mismo periodo del año anterior. Actualmente el ROE se ha estabilizado en niveles promedio del 12 % en el último quinquenio.

Rentabilidad del patrimonio.

Fuente: Superfinanciera de Colombia -SFC-, cálculos propios.

Índice de Solvencia

La solvencia total se ubicó en 21.9 %, mayor en 12.9 % respecto al mínimo requerido (9 %). La solvencia básica, compuesta por el capital con mayor capacidad para absorber pérdidas, llegó a 17.1 %, superando en 12.6 % el mínimo regulatorio de 4.5%. Este desempeño coincide con la entrada en vigor del estándar de Basilea III en capital desde enero de este año y la estrategia de fortalecimiento patrimonial de las entidades vigiladas, lo que muestra el compromiso del sector con el fortalecimiento patrimonial en el largo plazo.

Total Establecimientos de Crédito.

Fuente: Superfinanciera de Colombia -SFC.

Crecimiento de la cartera

El saldo bruto ascendió a $548.1 b, con lo cual el indicador de profundización alcanzó el 50.1% del PIB. En términos reales la cartera bruta registró una variación anual de 0.2 %, un retorno a crecimientos positivos luego de que entre marzo y julio estuviera en terreno negativo. Esto se explica fundamentalmente, conforme continúa materializándose la reactivación, una menor incidencia de los castigos y la incidencia del efecto base frente al mismo periodo de 2020.

La cartera vencida, principalmente influenciada por consumo y microcrédito, continúa creciendo. El crecimiento del saldo vencido tuvo su punto de inflexión en agosto. El saldo que reporta una mora mayor a 30 días alcanzó $24.7 b, un crecimiento de tan solo el 2.4 % real anual. La cartera al día alcanzó $523.3 b, es decir el 95.4 % del saldo total.

Crecimiento nominal cartera bruta vs cartera vencida

Fuente: Superfinanciera de Colombia -SFC, cálculos propios.

Indice de calidad y cobertura

La calidad por mora, medida como la proporción entre las carteras vencida y bruta, fue 4.5 % para el total del portafolio. Cifra que confirma el punto de inflexión registrado desde enero de este año (5.2 %), pese al mayor crecimiento real anual de la cartera en mora observado en este mes el saldo total ha venido cediendo. El microcrédito reportó un indicador de calidad de 7 % (menor en 0.5 % al de julio), seguido de consumo que se situó en 5.2 % (menor en 0.2 % al de julio) y comercial que cerró en 4.3 % (menor en 0.1 % al de julio). Vivienda reportó el indicador más bajo entre las 4 modalidades de cartera al cerrar el mes en 3.5 % (menor en 0.1 % al de julio). De otro lado las provisiones medidas en el indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, aumentó durante agosto al registrar 158.6 %, lo que se traduce en que por cada peso de cartera vencida los EC tienen cerca de $1,59 para cubrirlo.

Calidad de cartera vencida y cobertura

Fuente: Superfinanciera de Colombia -SFC, cálculos propios.

Conclusiones

Los resultados de los establecimientos de crédito en Colombia siguen en franca mejoría al comparar los resultados a corte de agosto con el mismo periodo del año anterior. El crecimiento de la cartera continúa mejorando en términos reales, y ya muestra un crecimiento positivo del 0.2 % lo que indica un punto de inflexión que se venía esperando desde hace un par de meses. Esta situación se ha visto reforzada por los planes de apoyo al deudor -PAD- y las provisiones contra cíclicas, así como conforme continúa materializándose la reactivación, la menor incidencia de los castigos y el efecto base frente al mismo periodo de 2020.

Finalmente, las rentabilidades de los EC a corte de agosto continúan recuperándose, y cada vez se acercan más al promedio de rentabilidad patrimonial del sector en el último quinquenio, alrededor del 12 %. Todo esto continúa acompañado con la estrategia de un fortalecimiento patrimonial de los EC, lo que muestra el compromiso que mantiene el sector financiero con el fortalecimiento patrimonial en el largo plazo.

Referencias

https://www.superfinanciera.gov.co/inicio/informes-y-cifras/informes/informe-actualidad-del-sistema-financiero-colombiano/resultados-del-sistema-financiero-colombiano-junio-de--10108903

https://es.investing.com/markets/